镁信健康再传上市的背后:除了惠民保,健康险业务怎么“破圈”?

近日,有媒体获悉,上药云健康与镁信健康正就合并等事宜进行协商,或考虑冲击上市。这一举措也被认为是加快上市进展的一步。

在保险行业内,相较上药云健康,镁信健康更为人所熟知,但很多人可能不知道,镁信健康就是从上药云健康中分拆出来的。上药云健康母公司是上药集团,专注于药物零售,涵盖新特药零售、普慢药“互联网+”以及处方支付三大业务板块;镁信健康则致力于利用“医+药+险”模式打造中国版PBM。从分拆到考虑合并,显然“医药险”模式带来的想象空间是背后的一个重要影响因素。不过真的要把这个故事变成现实,镁信和上药云健康还有挺长的路要走。

着眼新业态,

上药集团孵化两家明星企业

镁信健康分拆于上药云健康,而上药云健康又诞生于上海医药集团。作为孵化这两家公司的背后势力,上海医药业务板块包括医药工业以及医药商业。

这两个板块中,医药商业构成营收和净利润的主要部分。2024年上半年,上海医药营收1,394.13亿元,同比增长5.14%;实现净利润29.42亿元,同比增长12.72%。

“

1

上药云健康:新特药零售、普慢药“互联网+”、

处方支付完善布局

上药云健康成立于2015年,是由上海医药孵化并持续支持的“互联网+”医药商业科技平台,致力于全渠道打造全国领先的一体化专业药房体系。

2015年8月,上药云健康获得京东、IDG投资的超10亿元A轮融资。2016年3月,上药云健康获得软银中国、盛太投资数亿元A+轮融资。融资完成后,上药云健康注册资本增加至13.33亿。

上药云健康融资记录

上药云健康经过三个阶段的探索,形成了以“益药·药房”为基础的创新药全生命周期服务、以电子处方+云药房为基础的普慢药“互联网+”服务以及处方支付。

上药云健康业务概况 来源:上药云健康

以“益药·药房”为基础的创新药全生命周期服务

成立之初,上海医药集团最主要的DTP药房网络上药众协成为上药云健康的子公司,更名为益药·药业,旗下的“益药·药房”以创新药院外市场为核心,通过连接医疗机构、药企等,打造新特药供应链,并通过处方和服务线上化,实现新特药新零售。

为了扩充益药·药房,2018年2月,上海医药完成收购康德乐中国,将30家DTP药房纳入麾下,从而将上药云健康旗下的DTP药房数量扩充至超过70家。

作为新特药重要的服务网络,“益药·药房”提供专业药事服务、冷链配送服务、赠药服务、患者教育等服务。数据显示,益药·药房合作MNC及创新药企数量300多家,成为80%+新特药首单落地合作平台,覆盖90%+创新药,服务患者总数达600万。

益药·药房服务范围 来源:上药云健康

“互联网+”服务

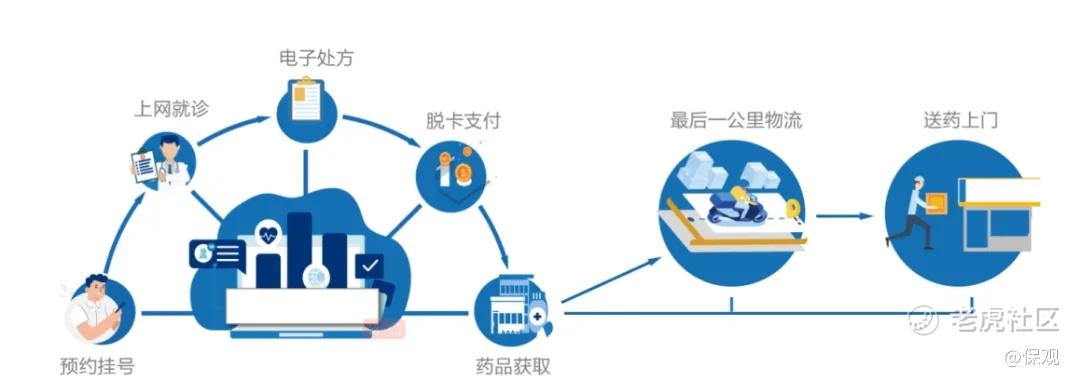

特药之外,针对普慢药销售体系,上药云健康围绕电子处方开展“互联网+”业务,即在处方获取阶段,以长期、慢性病用药为依托,承接互联网医院及分级诊疗处方外流,通过云药房、慢病问诊服务,与电商平台医疗服务和互联网流量平台合作,提供电子处方流转以及送药到家服务。

来源:上药云健康官网

目前,上药云健康为包括上海仁济医院、第十人民医院及上海多家社区医院在内的全国超过200家各类医疗机构提供基于“益药•电子处方”+“益药•云药房”的“互联网+”医药分家综合解决方案。

例如,2016年3月,上药云健康与仁济医院展开合作,推行普慢药简易门诊+电子处方送药上门服务,将院内HIS系统与上药云健康的“益药·电子处方”系统进行直连,患者通过仁济简易门诊开具处方,就可享受上药云健康的直送药品上门服务。

处方支付

在处方支付方面,上药云健康提供医保、商保控费、个人支付服务。医保上,协助政府和医院控费,审核可疑、违规处方,节省医保支出。商保上,通过专业审方、仿制药替代、专业药事服务等方式协助商保控费。“益药·药房”网络覆盖60多惠民主流城市,成为当地惠民保定点药房,同时也是各大保险公司及商保创新机构实现健康险赔付与福利落地的主流药房,累计参保人数超1000万。

个人支付方面,上药云健康围绕医疗金融、疗效保险、药品福利三大服务帮助患者更有效率的管理医疗支出,在此基础上提高药品可及性和可负担性,让更多患者受益。例如,上药云健康通过镁信健康与阿斯利康合作推出“泰瑞沙金融分期方案”、与百时美施贵宝联合落地“按疗效付费”创新疗效保险项目等。

目前,上药云健康全国一体化的专业药房超过200余家,覆盖25个省66个城市,公司拥有400多名专业药师团队,专业药事服务涵盖12个科组,130多个重大病种。此外,上药云健康联接40+家公立医院互联网医院以及260多家医疗机构,合作10多家商保公司,服务300多个跨国和本土医药企业,年销售额超过30亿。

“

2

镁信健康:打造中国版PBM,持续发力惠民保

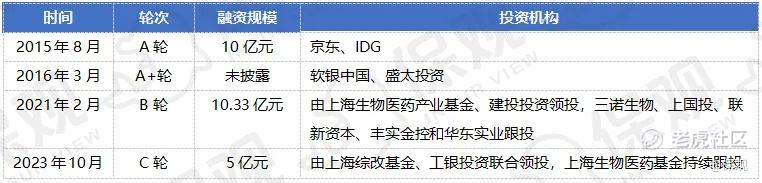

镁信健康于2017年由上药云健康分拆而来,采用“互联网+医+药+险”模式,致力于连接药企、保险公司、医院和患者,打造中国版PBM模式。镁信拥有广泛的健康服务网络,与70多家药械企业和80多家保险公司建立了合作伙伴关系。

自成立以来,镁信健康共斩获7轮、至少30多亿元融资。其中,2021年3月,镁信健康完成10亿元B轮融资,由蚂蚁集团、上海生物医药基金、创新工场联合领投。同年8月,镁信健康完成了超20亿元C轮融资,投资方包括博裕资本、礼来亚洲基金等。也是在2021年,镁信健康估值超过百亿元。2023年1月,镁信健康又宣布完成C+轮融资,引入汇丰集团作为战略投资者。

镁信健康融资记录

围绕商保支付创新,镁信健康业务板块可分为惠民保、特药及药械保险、保险+科技。

惠民保

2019年,镁信健康开始开展惠民保业务。但在这之前,镁信健康做了十足的准备,包括收购保险经纪牌照和引进保险人才。

2020年7月,镁信健康全资收购中瑞万邦保险经纪有限公司,更名为镁信保险经纪,拿下保险经纪牌照。人才方面,2020年9月,前腾讯微保总经理兼首席运营官谢邦杰出任镁信健康总裁一职,后离职;此后,原太保寿险董事长徐敬惠、阳光人寿前总经理王润东先后加入镁信健康,王润东出任了公司总裁。

目前,镁信健康参与的惠民保业务包括“苏惠保”、“福建惠闽宝”、沪惠保”等。以惠闽宝为例,镁信健康作为综合服务运营商,提供了特药责任、质子重离子责任、理赔服务、健康管理服务与运营推广等全流程服务支持,将CAR-T纳入保障,助力新增“质子重离子医疔费用责任”、国际肿瘤放疗技术纳入保障范围以及健康管理服务扩容升级。

此外,镁信健康还积极推动乐城先行区特许药械纳入多个城市惠民保特药保障目录。

据官网数据显示,截止当前,镁信健康的惠民保项目覆盖159多个城市,覆盖约1.73亿人口。

特药及药械保险

作为一种创新支付模式,特药险旨在通过保险手段,帮助患者支付无法纳入医保目录的高价药物。镁信健康在特药以及药械保险方面持续深耕,推出了多款产品。

例如,2023年6月,镁信健康携手人保健康、中再寿险重磅推出“安心港湾”粤港澳药械险,包含了15种粤港澳特药、11种内地特药、2种保障金高达150万元的CAR-T疗法药品以及3种器械。

2024年初,镁信健康与中信保诚人寿联合推出“安心特药”医疗险,将75款临床亟需进口特定药品纳入保障范围,为境内无合适治疗方案的患者提供更多选择;此外,“安心特药”医疗险总计纳入4种境内上市特定医疗器械和11种进口特定医疗器械,包含肿瘤电场治疗仪、乳房假体、人工耳蜗、钇90等。

保险+科技

镁信健康的保险科技创新包括一码直付、Smart AI以及MIX大模型。

2024年2月,镁信健康推出商业保险医疗支付平台——一码直付,集中覆盖服务网络内的医院、药房窗口、尤其是过往保险直付无法覆盖的公立三甲医院内。

具体来看,保险用户先在一码直付平台进行服务领取,授权登录并激活后绑定保单信息,然后向网络内医疗机构或药房出示直付二维码,完成就医或购药,就医完成后,用户可线上提交申请,保司将快速推进理赔流程和费用结算。

镁信健康的科技赋能

目前,一码直付服务已经接入泰康在线“医药无忧”医疗险中。

一码直付源于MIX大模型的支持。MIX智能平台通过集成的多模态模型和增强检索技术,实现高效、智能的风控流程处理。平台利用定制化多模态模型深入理解和分析业务规则,包括但不限于药品清单、疾病分类、案件归因等信息。系统根据就医材料自动推理判断,依据规则计算出合理的金额或提出建议。

Smart AI技术让镁信健康将保险+科技融入价值链全链中,在互联网、大数据、人工智能等赋能下,提升产品设计精准度和服务体验,实现了更高效的运营响应,更便捷的理赔和支付以及更有效的医疗费用管理。

镁信健康的保险业务挑战:

惠民保基础上,如何抢占更大的“蛋糕”?

从目前的情况来看,业内推测镁信健康与上药云健康合并是为了更好地推进上市进程,镁信健康的“医药险”业务发展空间很大。不过,将“想象空间”变为现实的过程中,还是要克服不少挑战,比如,如何基于惠民保业务进一步破圈;再比如,在严格的监管环境下,如何找到业务突破口。

从惠民保业务来看,目前惠民保规模相对还比较小,虽然镁信已经是这个赛道的主要参与者之一,但整个盘子就那么大,自然也会影响镁信健康的发展空间。2023年3月,南开大学卫生经济与医疗保障研究中心联合圆心惠保发布的《惠民保发展模式研究报告》显示,截至2022年12月底,全国惠民保产品累计保费规模约320亿元,总参保人次达2.98亿。相较之下,2022年,国内商业健康保险保费收入8653亿元,粗略估算,惠民保保费占商业健康险保费比例为3.7%。对于参与惠民保项目的公司来说,基本都会面临业务规模不够大、盈利空间受限的问题。

其次,近年来惠民保面临增速放缓的问题。自2015年深圳市首次推出,至2020年快速推进,惠民保市场已经进入红海期。复旦大学许闲课题组发布的《惠民保产品研究与观察》报告显示,截至2023年11月15日,各省、自治区、直辖市共推出284款惠民保产品,其中,2021年新增83款惠民保产品,2022年新增72款惠民保产品,2023年1月1日至2023年11月15日新增27款惠民保产品,市场逐步由爆发增长转向平稳推进。

此外,从惠民保本身来看,产品同质化严重,在保障责任上更注重出险后的赔付,导致健康参保人群感知不足,由此引发参保群体中健康体比例下滑,致使惠民保面临死亡螺旋的担忧。

这些因素共同作用,使惠民保的放量增长面临一定的不确定性。

而在特药险方面,2023年8月,原银保监会财险部下发《关于部分财险公司短期健康保险业务中存在问题及相关风险的通报》,剑指“药转保”问题。12月,监管再次对“药转保”业务出手,国家金融监管总局北京监管局要求相关公司报送特药类健康险产品清单。由此,在严监管的环境下,整个特邀险市场都经历了一场大震荡。

另一方面,从市场的角度来看,镁信健康在药品/药械保险方面下了很大功夫,包括上述提到的“安心港湾”粤港澳药械险等,但目前这些市场还在起步中,规模还需要培育,覆盖的人群比较有限,要形成气候还需要付出很多努力。

市场环境转向,健康险创新公司要顶住重重压力

2021年镁信健康计划赴港上市,如今已经3年过去了,期间资本市场也发生了不小的变化。

从行业来看,友商的上市之路都不太平坦。除了镁信健康之外,2021年前后,思派健康与圆心科技在上市之路上也屡次遭遇挫折。今年2月,圆心科技通过港交所聆讯,但时至今日,仍然没有更多的举动。

思派健康方面,2022年12月,思派健康于港交所挂牌上市。然而,现在思派健康股价并表现不如意,且录得巨额亏损,经受资本市场和业务运营两大打击。

过去一年来,思派健康的股价持续走低,从2023年11月6日8.73港元的最高点下跌至当前的5港元左右,总市值从最高点的300亿港元缩水至39.31亿港元。

从经营层面来看,思派健康持续亏损,2020-2023年四年间累计亏损超64.19亿元。其中,2023年思派健康净亏损为1.5亿元,2022年净亏损约2.59亿元。按照在国际财务报告准则,思派健康2023年净亏损为2.47亿元,2022年为13.72亿元。

虽然面临重重挑战,我们还是很期待这些创新公司未来的发展。医疗是人民群众最重要的刚需之一,中国健康险市场无论是从业务规模还是业务形态来看,也还在持续发展中,而且还有很多需求没有满足。相信在保险公司、中介公司以及镁信健康这样的新力量的共同努力下,我们会找到更适合中国市场的健康险发展之路。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。