市值逼近Mobileye 地平线真的迎来曙光?

最近中国的自动驾驶创业公司扎堆IPO,正当特斯拉发布Robotaxi、自动驾驶概念炙手可热,这些公司肯定也是投资者关注的标的。

上周我分析了准备在纳斯达克上市的小马智行,它是做自动驾驶解决方案和运营服务。今天给大家拆解刚在香港挂牌的地平线,它是做自动驾驶芯片及解决方案。前者偏软件,后者偏硬件,算得上是中国自动驾驶公司的两个代表。

如果说小马智行的定位跟waymo接近,那么地平线对标的则是老牌自动驾驶芯片公司Mobileye,以及被封神的芯片巨头英伟达。

面对如此强大的对手,地平线怎么竞争?它的生存空间有多大?这家公司有投资价值吗?

以下是我的个人观点,仅供参考,不构成投资建议,特此声明。

一,市值逼近Mobileye

拿地平线和Mobileye对比,比较有参照性,因为两家都是纯粹的自动驾驶芯片公司。不过Mobileye早在1999年就成立了,是自动驾驶芯片的鼻祖和拓荒者,历经坎坷。而地平线成立于2015年,正当中国电动车集体高歌猛进,对智能驾驶的大趋势也有共识,绝对赶上了时代风口。

中国是最大的智能驾驶市场。2023年中国新乘用车销量为2170万辆,其中智能汽车为1240万辆,渗透率达57.1%。2023年全球高级辅助驾驶和高阶自动驾驶解决方案(以下简称智驾)的市场规模为619亿元,而中国的市场规模为245亿元。

中国在高级智驾的渗透率上也领先全球。根据Canalys统计,2023年第三季度,全球配备L2+智能驾驶功能的轻型车出货量达到63万辆,占整体轻型车市场的3.1%。其中,中国排第一,35万辆;美国排第二,17万辆。中国连续三个季度保持L2+渗透率领先,2023年第三季度达到5.7%。

中国自动驾驶市场的未来空间也是肉眼可见,估计至2030年,市场规模总额将以49.4%的复合年增长率增长至4,070亿元。

在这么一个钱途无量的市场,地平线处于什么位置?地平线在招股书中引用灼识咨询的数据称,按2023年及2024年上半年解决方案装机量计算,地平线为中国本土OEM的第二大和最大的智能驾驶解决方案提供商,市场份额分别为21.3%和35.9%。

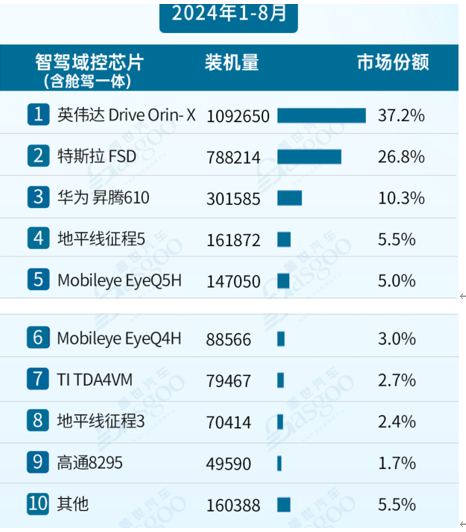

从盖世汽车的2024年1-8月中国智驾域控芯片装机量排行榜单,或许能更具象地看到地平线的市场地位。

在这个榜单中,英伟达Drive Orin-X以1092650颗的装机量和37.2%的市场份额位居榜首;特斯拉FSD排第二,装机量为788214颗,市场份额为26.8%;

华为升腾610排第三,装机量301585颗,市场份额分别为10.3%;

Mobileye EyeQ5H和Mobileye EyeQ4H分别排第五位,装机量分别147050颗和88566,市场份额为5%和3%,加在一起是8%。

地平线征程5和征程3分别排第四和第七,装机量分别为161872颗和70414颗,市场份额分别为5.5%和2.4%,总共是7.9%。

也就是说,在中国智驾市场上,地平线的市占率大概排在第四、第五。跟英伟达、特斯拉和华为这样的巨头不好相提并论,最直接的竞争对手还是Mobileye,而且两家的市场份额已经不相上下。

而且论市值,地平线和Mobileye差距不大。11月1日,地平线股价,市值近662亿港元(约85亿美元)。同一日, Mobileye 市值110亿美元,两者仅相差20 %。

不过论营收规模,地平线和Mobileye还差一个量级。2024年上半年,地平线营收9.3亿元,亏损50.98亿元。而同期Mobileye收入6.78亿美元(约48.4亿元),亏损3.04亿美元(约21.7亿元)。

但地平线的毛利率竟然远超Mobileye。2024上半年,地平线毛利率达到79%,而Mobileye毛利率只有39%。Mobileye今年有一个特殊因素,那就是作为一家以色列公司,它有3.6%的员工正在服兵役。不过回顾其历史,其历年的毛利率也低于50%。以2022年为例,Mobileye毛利率为49%。而地平线2022年毛利率为69%。

二、最大的客户和最大的隐患

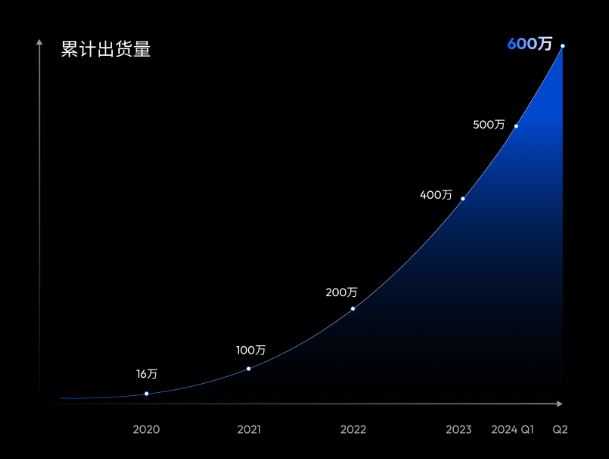

根据公司官网,从2017年推出第一代芯片,地平线累计出货共600万颗。地平线的招股书显示,其软硬一体的解决方案已获得27家OEM厂家(42个OEM品牌)采用,装备于超过285款车型。

根据方正证券的一份报告,中国新能源车销量排名前几的整车厂都是地平线的客户。比如比亚迪的视觉感知芯片和多款车型的行泊车芯片都采用地平线,如腾势、豹采用J3,汉EV采用J5。

吉利的领克、博越的行泊车芯片也主要采用地平线J3;长安的行泊车采用地平线的J2、J3;

蔚来的萤火虫采用地平线J5;理想是地平线最早的客户之一,其行泊车主芯片采用地平线J5。

但地平线的最大客户还是大众汽车,双方有一个合资公司酷睿程。招股书显示,2023年及2024上半年,地平线向酷睿程提供汽车解决方案产生的收入为6.27亿元及3.5亿元,分别占总收入的40.4%及37.6%。

事实上,大众汽车不仅是地平线的客户,还是它的股东。这跟丰田汽车之于小马智行一样,但比小马智行的情况更复杂。

根据地平线招股书所述,2022年1月,大众汽车找到地平线,双方开始探讨合作的可能性。

2022年11月,双方订立可转换借款协议及成立合资公司的事宜。

2023年11月,双方成立合资公司酷睿程(北京)科技有限公司,大众持股60%,地平线持股40%。次月,双方完成对酷睿程的首次注资,与此同时,大众汽车透过全资子公司CARIAD Estonia AS(以下简称CARIAD)向地平线投资2亿美元。

2024年10月11日,地平线与CARIAD订立战略性可转换借款协议及修订协议。大众汽车同意向地平线提供8亿美元的可转换借款,自使用日期起计为期三年,分级年利率为2.67%至5.67%。

地平线在全球发售时写得很清楚,大众的这笔借款在3.99港元的发行价下可转换成15.87%的股份。

发售前,大众透过CARIAD持有地平线2.31%的股份;发售后,CARIAD持股降到2.07%。而事实上,地平线完成IPO后,大众汽车由保时捷自动驾驶控股公司取代CARIAD持有地平线这2.07%的股份。

明显可以看出,大众汽车和地平线的关系,不如丰田和小马智行之间的紧密。事实上,大众汽车并没有把鸡蛋放在一个篮子里,在和地平线合作的同时,跟Mobileye也有紧密的合作。

公开资料显示,今年3月, Mobileye和大众汽车签订合作协议,将为大众旗下所有豪华品牌(包括奥迪、保时捷、宾利和兰博基尼)提供其 SuperVision 和 Chauffeur 高级平台,实现 2 级和 3 级自动驾驶。此外,双方还将在L4级全自动驾驶商用车解决方案方面展开合作。

而且大众汽车自己也没有放弃发展自动驾驶,CARIAD就是专门从事这块业务的。

虽然目前大众汽车给地平线贡献了近40%的收入,但从长远来看,这个大客户靠得住吗?

事实上,除了大众汽车靠不住,其它大客户恐怕也靠不住,因为它们无一例外都在自研智驾芯片:

比亚迪从2023下半年开始布局,定位对标8TopsTDA4VM,未来服务于自家10-20w主流车型;

吉利通过亿咖通和ARM的合资公司成立了芯擎科技,于2024年初正式发布了7nm/256Tops的AD1000;

今年7月,蔚来宣布首款自研芯片神玑NX9031流片成功;

理想代号“舒马赫”的自研智驾芯片年内可能完成流片,预计2026年量产;

此外,跟地平线尚无合作关系的小鹏汽车、小米汽车也都在自研智驾芯片。

或许整机厂的自研芯片不一定很成熟,也无法满足所有车型的需求,短期内仍然要依靠地平线这样的芯片公司。但从长期来说,它们的目标肯定是逐步摆脱对第三方芯片公司的依赖。而对于地平线来说,生存空间将被整机厂挤压,成为其最大的隐患。

三、机器人这条路能走通吗?

地平线显然也不会把鸡蛋放在智能驾驶这一个篮子里,它计划进军机器人。

据晚点 LatePost报道,地平线已组建了一个约 50 人的具身智能团队。虽然招股书的募资用途只字未提机器人,但其股票名称定为“地平线机器人”,已显出端倪。

从自动驾驶扩展到机器人,首当其冲的是特斯拉。特斯拉人形机器人optimus是在FSD基础上进行训练的,在最近的Robotaxi发布会上又跳舞、倒饮料、又跟观众聊天、玩石头剪刀布,把cybercab的风头都抢去了。Optimus用FSD芯片,关节也可以利用特斯拉的产线制造,从汽车切换到机器人,恐怕没有哪家比特斯拉更丝滑。

英伟达则是另一个典范。今年3月份的GTC大会上,英伟达展示了它在人形机器人上的全盘布局,包括人形机器人的开发平台和通用基础模型、数字孪生的机器人训练平台,以及专用芯片。除了“肉身”部分,英伟达把人形机器人的技术几乎一网打尽。它将极大地降低做人形机器人的门槛,按照我的理解,有了英伟达提供的这一系列技术,只要有机器人的制造能力,都可以去做人形机器人,英伟达就像手机行业的联发科,提供交钥匙的解决方案。

而地平线将走什么样的路?在我看来,在智能驾驶上,地平线虽然核心产品是芯片,但走的是软硬一体的路线,提供整体的解决方案,那么在机器人上,肯定也会走类似英伟达的路线,除了芯片,至少应该有一个基础的具身大模型。

而一旦涉足大模型,水就太深了。刚迎来自动驾驶的曙光,地平线恐怕又要在具身智能的黑暗中摸索很长一段时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。