从朝云集团,再看消费行业

01

上周市场下跌较多,整体比较惨烈。沪深300下跌7.65%,创业板下跌11.3%,恒生指数下跌5.43%。

随着大幅的下跌,很多公司仍然较贵,不过一些公司逐步值得关注起来。利用这个时间,多做研究分析提高认识,不用急于去决策操作。

港股有新股朝云集团正在招股发行,借着这个机会,再看看如何看一些消费类的公司。

之前透过蓝月亮上市,已经说过了消费行业的思路。《从蓝月亮看消费行业》

朝云集团和蓝月亮同为也是日化企业有相似之处,之前的分析思路完全可以用于朝云集团,可以看看上面的旧文。

这一次对朝云集团的探讨,侧重于对部分维度进行更深入的考量。

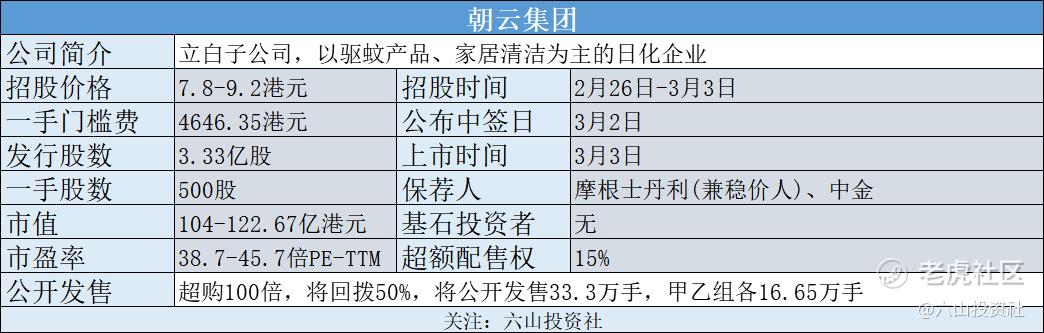

02 朝云集团基本信息

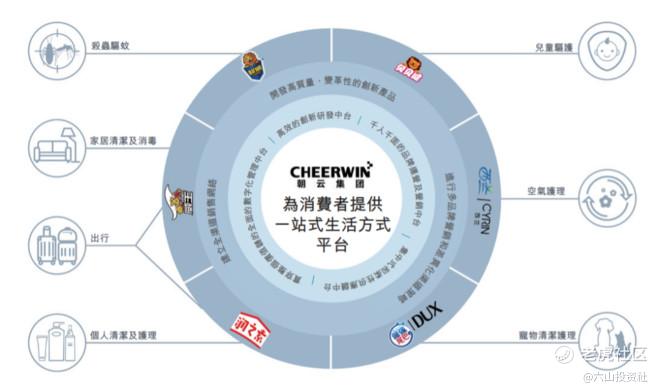

朝云集团是立白的子公司,以驱蚊和家居清洁产品为主,同时有布局少量的个人护理和宠物护理产品。

其中驱蚊类产品超威营收占比最高大约占6-7成,家居清洁威王占25%左右,这两类是营收和利润的主要来源。

从朝云的销售渠道来看,线下渠道仍占据主要位置目前占63%,但占比不断减小。线上销售的比例逐年提高至16.3%。利用母公司立白渠道销售的产品基本稳定在20%左右。

03 公司前景

1)产品高度依赖驱蚊

朝云集团虽然产品众多,核心的还是驱蚊杀虫和家居清洁类产品,尤其是驱蚊杀虫产品最为重要。换个角度来看,公司也非常依赖于驱蚊市场的表现。

那么讨论朝云集团,其实看这两类产品就可以了。

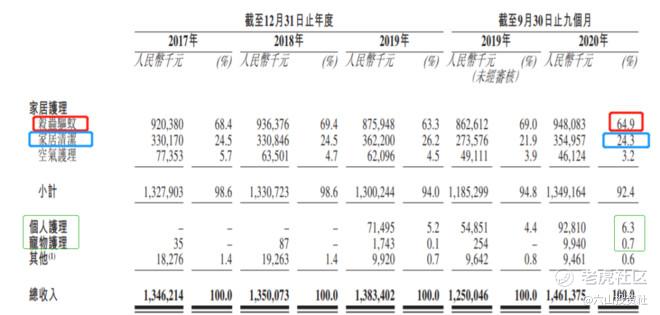

2)增长乏力

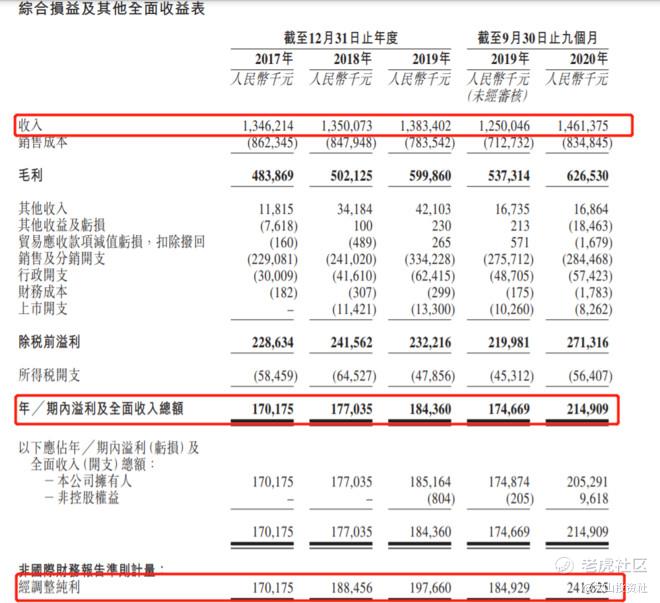

营收是利润之源,朝云集团2017年营收就有13亿,2020年收入也才14.6亿多,营收增长非常缓慢。从收入也可以看出,公司的体量并不大。

最重要的驱蚊市场,未来行业复合增长预计也仅仅7.3%,市场规模在2024年有望达到120亿,行业的空间其实并不大。

3)竞争格局一般优势不大

朝云集团仅在驱蚊市场占据了行业第一,市场份额22.8%。虽然领先,但是其余公司也有不俗的份额占比。

收入占比25%左右的家居清洁类产品,竞争很激烈,公司份额行业第二,占比仅4.2%。

整体来看,公司只在驱蚊市场拥有优势但并不具有绝对优势,但驱蚊市场的增速放缓和市场空间也较为有限。

4)驱蚊产品季节性影响

由于公司以驱蚊产品为主,有非常明显的季节性,导致公司的季度收入波动大。更重要的是,使得行业空间受限,因为大家用得少了,自然就消耗得少。

消费品本来的一大优势是,人口较多,大家都使用那么市场空间就很大好赚钱。驱蚊类产品只能部分季节使用,使用频率的下降使得行业空间没有很大。

那么朝云集团虽然在这个子行业是领先的龙头,但是含金量也就没有那么足。

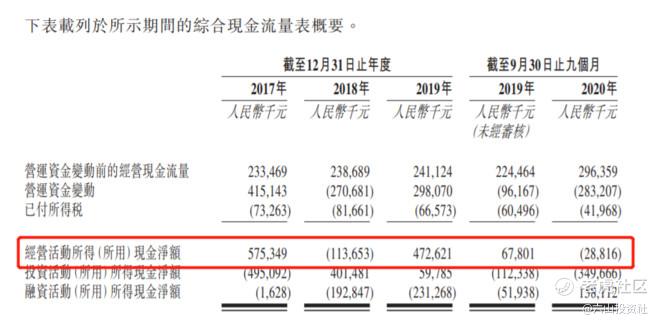

5)现金流不稳定

一般来说成熟的消费类公司的现金流是比较好的,但是朝云集团经营活动现金流大起大落,现金收款能力极不稳定。

公司解释说是季节性影响,但是每年都是这个打款节奏的话,全年的现金流净额仍然应该是稳定的才对。

04 消费品对比

有不少人拿朝云集团和蓝月亮对比,甚至和农夫山泉、泡泡玛特在做对比。其认为农夫等公司上百倍的市盈率,朝云集团比起来便宜好多,觉得很“划算”。

其实这么比不太合适,因为朝云集团的驱蚊产品是个功能性产品,附加的想象力和品牌力是比较弱的。

为什么泡泡玛特可以那么贵,部分是因为它的产品很“虚”。这个“虚”指的是品牌价值,能满足人民面子、品味、炫耀等需求。

而功能性产品,要比较效果,也是标准化的产品差异化小,往往竞争更激烈不好赚钱。

像白酒不仅仅是一种“酒精饮料”,也是很重要的“面子”,请客送礼总得拿得出手。

去不同星级的酒店就看得出来,房间里面放的矿泉水的档次也是不同的,出门拿瓶水也是可以看出品味的。

就连蓝月亮也有一点利用香味这略微地也显示了一个人的喜好的成分。

而驱蚊产品,大多都是家里面用的,就是图个安全和驱蚊效果好,都是很实际的功能点。横向对比,驱蚊市场就是规模较小、也不容易差异化、没那么好做的。

当然不是说农夫山泉那么高的估值就合理,但是比朝云集团贵一截是合理的。

05 总结

我不太看好朝云集团,加上最近市场波动较大,后面的市场情绪也非常不好说。

出于谨慎,我只微量的现金摸一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。