美股中概股系列发掘(二):拼多多

拼多多( NASDAQ: PDD) 是国内移动互联网的主流电子商务应用产品。专注于C2M拼团购物的第三方社交电商平台,成立于2015年4月,2018年7月,拼多多在美国纳斯达克证券交易所正式挂牌上市。

创办新电商平台拼多多,拼多多现为公司旗下主要产品。目前,拼多多平台已汇聚7.313亿年度活跃买家和510万活跃商户,平台年交易额达人民币14576亿元,迅速发展成为中国第二大电商平台。拼多多以独创的社交拼团为核心模式,主打百亿补贴、农货上行、产地好货等,致力于服务中国最广大的普通消费者。

拼多多平台以“好货不贵”为运营理念,为消费者提供补贴折扣大牌商品、原产地农产品、工厂产品和新品牌商品等。其中,拼多多独创发起的百亿补贴创造了中国电商行业活动规模和持续时长的新纪录。

拼多多脱胎于农产品电商拼好货。人民网此前发布报告显示,拼多多已经成为中国最大的农产品上行平台。

快速增长的电商市场新贵

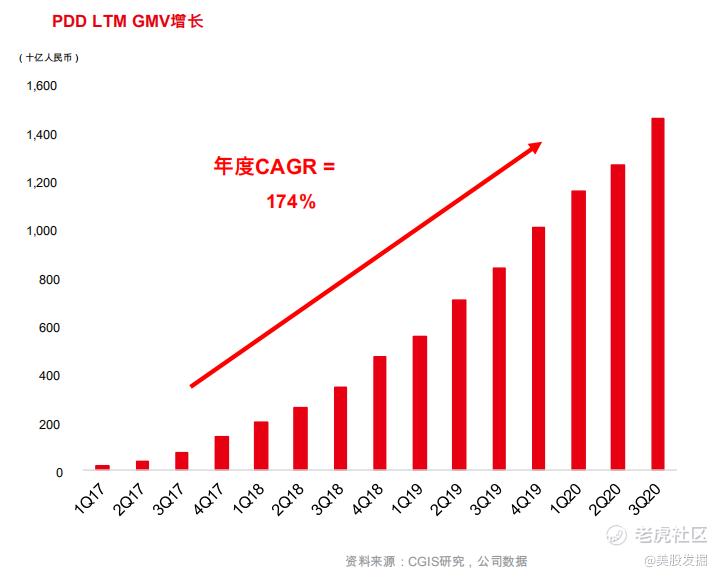

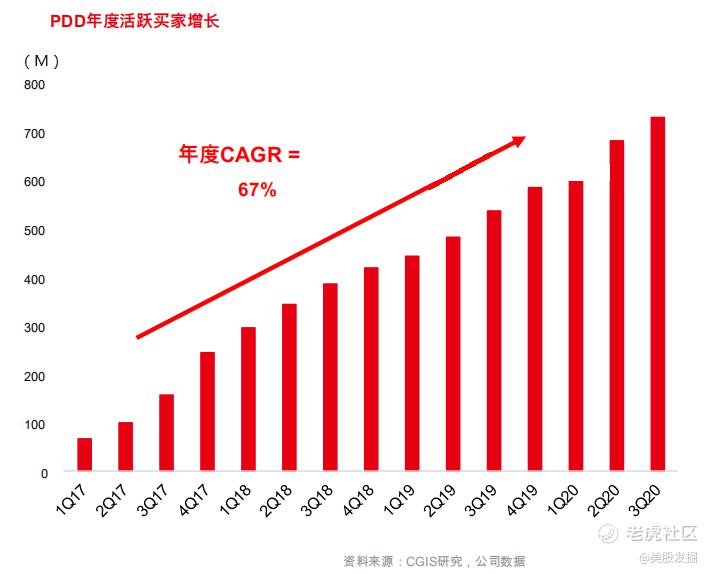

拼多多取得了爆炸性的增长,截至 20 财年三季度末,公司的 LTM(过去十二个月)GMV 增长达到 174%,年度活跃买家的三年复合年增长率达 67%。公司在 20 财年三季度首次实现了,非 GAAP 净收入 4.66 亿人民币。

快速发展的电子商务新人“拼得多,省得多”是PDD在2018年开始使用的广告口号。利用其拼团电子商务模式,PDD实现了爆炸性增长,LTM(过去12个月)的GMV三年期CAGR为174%。

到20年第三季度末,年度活跃买家(AAU)三年复合增长率为67%,其中就AAU而言,它已成为中国第二大电子商务公司。

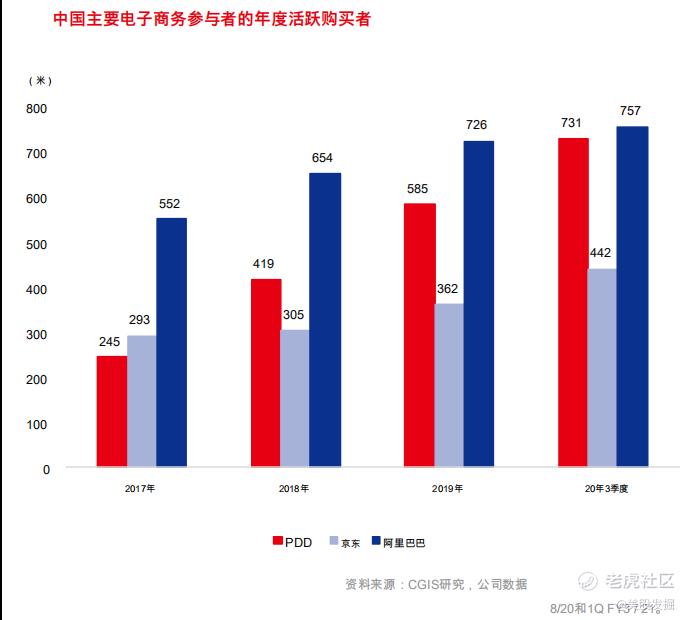

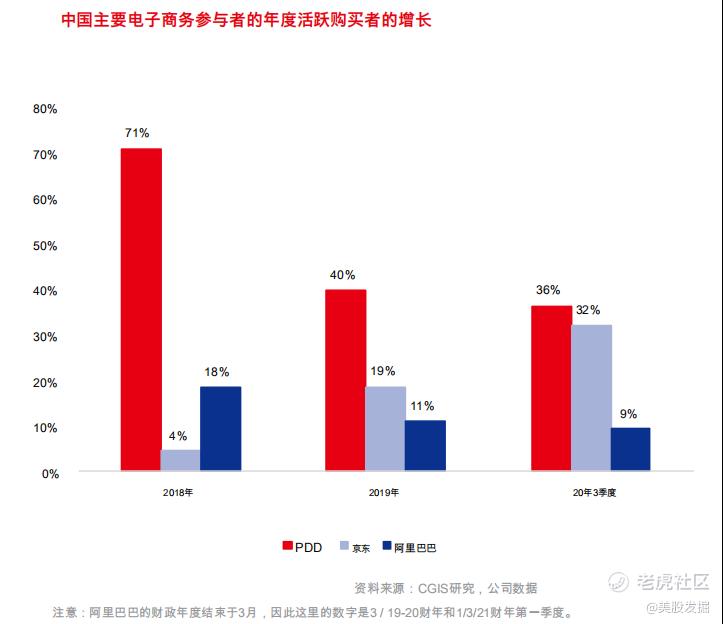

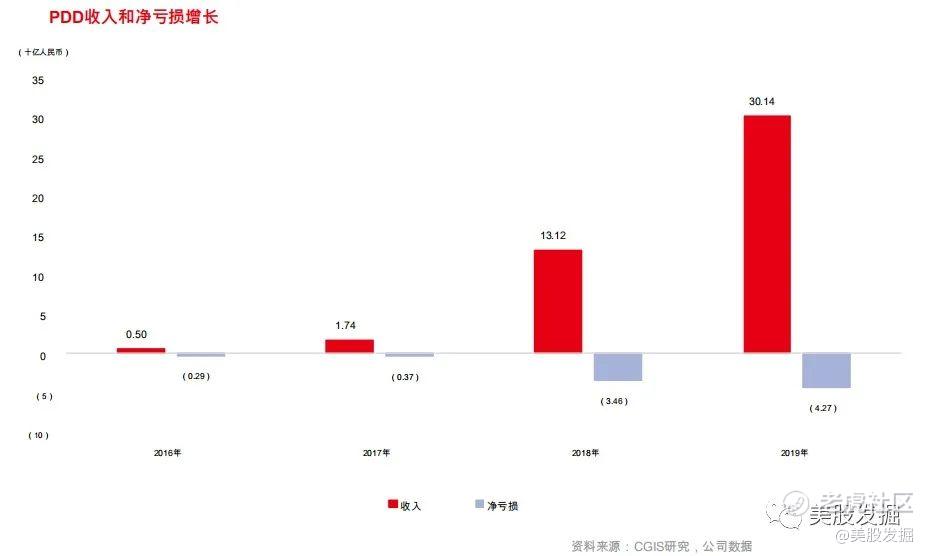

在截至2020年9月,PDD的AAU为7.31亿,超过了JD4.42亿,略低于阿里巴巴7.57亿,是前三大电子商务中最高的同比增长率36%。在10月初的2020年国庆假期期间,PDD记录了另一个里程碑,每日订单量超过100m,主要是通过农产品订单。在GMV强劲增长的推动下,PDD在2016–2019年的收入复合年增长率为291%,我们预计PDD将达到2021年实现非GAAP净正利润。

目前可以看到,阿里巴巴的活跃买家增长已经陷入停滞,第三季度只有9%。拼多多达到了惊人的36%,京东也有不俗的表现,达到了32%。阿里巴巴的市场正在一点点被拼多多和京东蚕食!

在LTM GMV同比增长73.5%的带动下,PDD在3Q20的收入为人民币142亿元,同比增长89%。来自在线营销服务和交易服务的收入分别同比增长92%和66%。

AAU和每位用户的年度平均支出分别同比增长36%和27%。PDD的销售和营销费用占总收入的比率同比大幅下降21%至71%,因为PDD开始更改其“人民币100亿元补贴”活动,以覆盖更多的农产品而不是高价值的名牌产品。尽管AAU和平均支出有所增加,但销售和营销费用比率却下降了,这表明增长不仅是因为烧钱造成的,而且还受到了PDD消费者消费习惯形成的推动。得益于收入的快速增长和资金消耗率的下降。

互联网战场

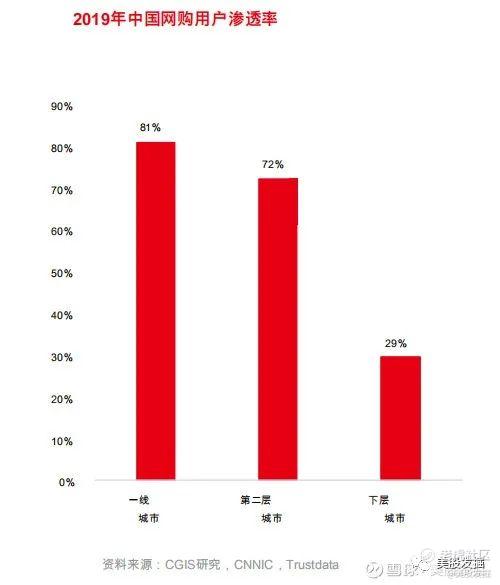

一线城市的在线购物渗透率仍然很低

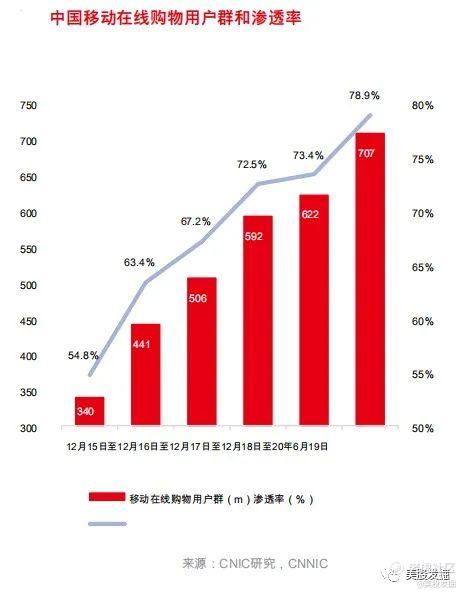

据报道,中国手机网购用户数大幅增长至7.07亿,渗透率达78.9%。越来越多的年轻人和老年人开始在线购物。

根 据艾瑞咨询(iResearch)的数据,在20季度第一季度中,在24岁以下和40岁以上的移动在线购物用户总数中分别同比增长了3%和2%,这使他们成为仅有的两个同比正增长的年龄组。 低端市场也显示出显着的增长和潜力:

1)持续的城市化将电子商务带到了更多的农村地区;

2)大流行阻止了一些来自二线城市的人回到一线城市工作,这些人将电子商务的使用分散在二线城市中;

3)由于全国范围内的扶贫而增加了可支配收入,农村地区的人们有更多的钱可以花钱,并且沉迷于消费升级。

目前三线城市的用户渗透率依然很低

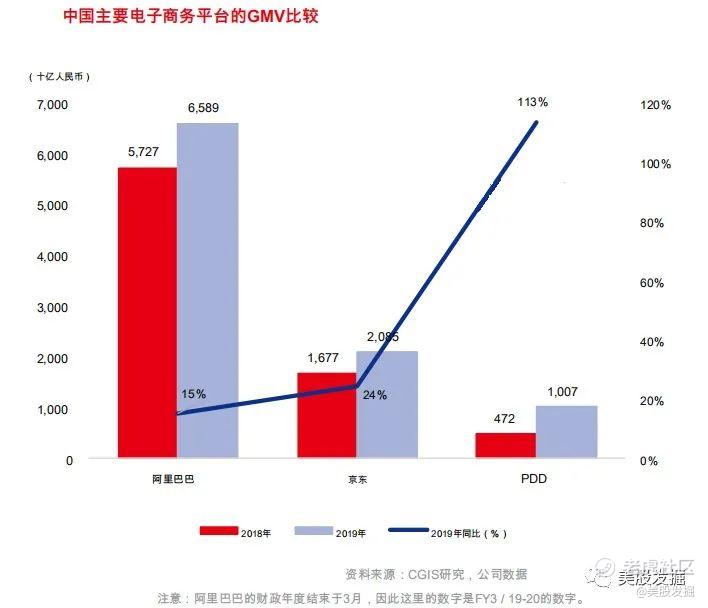

随着一开始很容易获得的一线城市用户流量的增长正在逐渐减弱,中国的电子商务市场正变得越来越有竞争力。2019年,阿里巴巴**国在线零售额的62%,京东以20%的市场份额排名第二,PDD以10%的市场份额排名第三。尽管就GMV而言,PDD是中国电子商务市场前三名中最小的参与者,但它的增长率最高,因为其2019年的GMV是2018年的两倍以上.2019年,PDD的每用户GMV为1,720元人民币低于同行,表明增长空间更大。

在用户方面,2020年6月为88。86.97%和京东的98.48%。PDD在吸引更多的独家用户(主要是在较低端市场)的同时,也在尝试从阿里巴巴和京东手中夺取高端市场的份额。

巨量的农产品社区团购

当前有三种主要的农产品电子商务模型:

(1)社区团购模型;

(2)O2O模型;

(3)即食杂货配送模型。

虽然O2O和即时杂货交付模式主要用于一线城市,但在较低级别的城市中,由于订单密度和交付能力的限制,第二天自助提货社区团体购买模式非常广泛用过的。前仓库的即时杂货交付模型是一种重资产模型。对于O2O模式,由于参与者已经拥有线下零售商店,因此主要成本是在线销售的交付成本。我们认为,社区团体购买模式比前仓库即时交付模式更有利可图)第二天的自提模式具有较低的仓库和交付费用,以及小组组长招募团队成员(客户)和帮助平台降低新客户获取成本。

根据艾瑞咨询(iResearch)的数据,2022年中国农产品电子商务规模将达到8190亿元人民币,四年复合增长率为30.8%;iiMedia预测,2022年中国社区团购市场将达到1020亿元人民币,三年复合增长率为44.2% 。目前,中国杂货店购买的在线渗透率仅为3%;我们预计到2023年将达到5.5%。

拼多多为何如此成功

“大头针”购买模式

拼多多的“固定”购买模式是一种团队购买电子商务模式,源自美团和其他早期团体购买者在中国引入的O2O店内团体购买模式。在2013年,在美团幸存下来的“一千个团购平台之战”中,并通过推出送餐服务将其战略重点转移到餐饮业务之后,它在团购市场上留下了空缺。2015年拼多多推出采用了团购模式并将其与电子商务整合。随着腾讯投资于拼多多,用户可以通过腾讯微信中的PDD应用程序或小程序程序进入拼多多市场,拼多多迅速普及。

社交和娱乐功能吸引用户

PDD团队购买模式的成功主要归功于其独特的社交功能。

1)通过口口相传,用户和潜在用户更容易在平台上建立信任;

2)用户的社交联系人通常具有相同的购物兴趣和消费方式,因此引荐更容易转化为交易;

3)推荐用户,通常是价格敏感的;

4)通过产品链接共享,PDD可以访问其用户的社交网络数据,从而使其能够

使用户更好地站立;

“产品遇见买方”与“买方发现产品”

在其强大的用户参与度增加之后,PDD的下一个目标是增加用户购买频率,时间长度和平均机票大小。PDD在“产品遇见买家”方法方面的另一个著名成功是,它是第一个在2018年发起“人民币100亿元补贴”活动的电子商务参与者。该活动为选定的高ASP知名品牌产品提供了许多补贴,例如iPhone。

采用传统的“买主发现产品”方法,用户也可以在PDD上更有效地做出购买决定。PDD的低价产品为价格敏感的购买者提供了更容易的决策。PDD还擅长与大型采购团队或大量采购团队等待组建热门产品。这些热产品通常被认为是非常值得购买的产品。

用低级市场包围顶级市场

得益于移动互联网在低端市场的日益普及和物流网络的发展,大多数PDD用户都来自低端市场,那里的人们购买力较低,对价格更敏感,因此受到该市场的吸引。基于PDD的团队购买模型的低价产品。根据Aurora Mobile的数据,2019年6月,低级市场占PDD总用户的56.4%,该数字增加到2020年6月为59.4%。

填补农业数字化市场的空白

PDD诞生之初就是专注于农产品,但它并不是第一个关注这个规模超过1000亿元人民币的市场的电子商务公司。阿里巴巴于2014年推出了淘宝村,以在村庄引入电子商务并从村庄中带走农产品。但是淘宝村并没有克服中国农业供求分散的障碍。凭借其农业背景和独特的团队购买模式,PDD不断优化其农业电子商务路线图,以突破行业的痛点。

有效且负担得起的营销平台

在20年1季度,PDD为了支持其商家,PDD提供了大规模的免费用户流量,并且在20季度2继续为新商家以较小的规模继续提供该产品。在20季度第一季度广告获得积极成果之后,商人投资于更多营销工具的意愿迅速增长。管理层认为,随着更有效工具的推出以及竞争性商家数量的增加,商家的广告意愿将继续增长。

估值与风险

估值比较

与地区和全球同行相比,PDD的估值指标高于平均水平。我们认为PDD值得给予较高的估值,因为它是电子商务市场中的独特股票,在低端市场和农业供应链中具有强大的竞争优势。此外,它仍处于快速增长的发展阶段。下层人口众多,在线购物渗透率低,以及超过1000亿元人民币的农产品市场的数字化程度低和效率低下,为PDD带来了巨大的增长潜力。在快速增长阶段,亚马逊,eBay和阿里巴巴的市盈率均超过20倍,而PDD的FY21F市盈率则为18.2倍,因此我们认为PDD的估值溢价是合理的。

风险性

主要风险包括:

1)阿里巴巴和京东对PDD在低端市场中的市场地位构成威胁;

2)高端市场发展速度低于预期;

3)电子商务竞争对手和本地零售竞争对手进入农业供应链以抢占市场份额;

4)腾讯撤销其用户流量支持的潜力;

5)**大流行的反弹,以及6)与现有VIE结构相关的任何风险。

机构增持

Choice数据显示,截至2020年四季末,共有419家机构持有拼多多,持股总数2.510亿。不得不说,拼多多已成为多家顶流机构投资者们的“团宠”

高毅、景林、高瓴第一大重仓股均是拼多多除了海外机构,国内头部私募机构出海也纷纷重仓拼多多。其中,高毅资产、景林资产和高瓴资本,第一大重仓股均是拼多多。

数据显示,高毅资产四季度增持41.2万股拼多多至105.8万股,持有市值近1.9亿美元,为第一大重仓股,占高毅在美仓位的44%。

景林则近乎翻倍增持拼多多,增持311万股至640万股,持有市值11.4亿美元(近74亿元人民币),为第一大重仓股,占景林在美股仓位的26%。

高瓴资本也增持3万股拼多多至1023万股,持有拼多多市值高达18.2亿美元,近117亿元人民币,成高瓴第一重仓股,占高瓴在美股仓位的15%。

在各大机构的加持下,自2020年四季度以来,拼多多股价持续大涨,股价从74.15美元上升至今,累计涨幅高近165%。

机构评级

花旗将拼多多(PDD.US)目标价从158美元上调至210美元,升至“买入”评级

该行认为,拼多多的GMV将继续强劲增长,并将超过运营成本的增长。该行预计,在即将公布的四季度业绩中,拼多多的GMV和营收将继续超出华尔街预期。预计四季度拼多多将实现营收199亿元,同比增长84%;年度活跃买家数将同比增长32%至7.71亿,单用户年度消费金额将同比增长30%至2242元人民币;预计拼多多的年化GMV将同比增长72%至1.73万亿元,四季度的年化GMV为6420亿元,同比增幅73%。

交银国际上调长期收入增长预测,上调目标价至189美元(前为147美元),维持买入评级

交银国际发布报告,该行预计拼多多(PDD.US)于2020年4季度收入同比增73%至187亿元人民币(下同),货币化率环比持平为3.2%,4季度GMV同比增58%,年活跃买家数环比净增4000万至7.7亿,人均年消费金额同比增26%至2167元,随品类扩张仍有较大提升空间。预计调整后净亏损5亿元,对比市场预期为5.18亿元净利润。 公司旗下多多买菜已进入近290个城市。多多买菜补充生鲜、农产品销售场景,同时有望带动其他品类购买,反垄断、禁止平台二选一等监管趋严,利好拼多多品牌类商品扩张,催化股价上行。假设2021年底日均单量达2000万,估算2021年需投入超200亿元,将拖累拼多多盈利。

中国银河证券评级首次覆盖,给予增值评级和基于DCF的目标价格为180美元

我们预计PDD在FY21F的三年收入复合增长率为53.1%,非GAAP净利润为正。我们认为PDD应该获得溢价估值。PDD的交易价格为18.2倍FY21F P / S。在快速增长的阶段,亚马逊,eBay和阿里巴巴的市盈率超过20倍,而当亚马逊第四季度获利时,其股价飙升了81%。从长远来看,我们预计PDD在FY21-25F的收入和盈利复合增长率分别为29%和94%,相当于FY25F P / E和P / S的26倍和6.8倍,这对我们来说很有吸引力。较低的二线城市人口众多,电子商务的渗透率较低,当前农业效率低下,具有巨大的增长潜力。

拼多多点评

很多人谈起拼多多,第一反应对拼多多的印象不好,觉得不值得投资,这也是大部分人也包括我错过了这只十倍股,目前拼多多已经7.4亿活跃买家了。我们投资的过程中,不要用自己的习惯、视角等去投资股票,更多关注公司的市场、增长、赛道等。只有深入研究之后,才知道它目前处于高速成长的阶段。下沉市场有着将近10亿用户,目前各大巨头都在抢占这块市场,但是目前看拼多多从这里起步,似乎更具有优势。加上农产品社区电商巨量增长,相信拼多多未来的股价有很大的想象空间。

2020年四季度拼多多财报,大家重点关注:拼多多活跃买家是否超过阿里巴巴?拼多多是否实现首次盈利?目前大盘调整,拼多多目前价位170左右,我相信后续拼多多会有不俗的表现,更期待第四季度拼多多可以交一份不错的财报!

资料参考:中国银河证券研报-拼多多

关注公众号:美股发掘,获取最新的拼多多研报!

-----------------------------------------------------------------------------------------------------------------------------------------------------------

欢迎大家关注公众号 :美股发掘。获取最新的文章更新,加入我们,我们一起发掘美股成长股。后续文章会同步到xue qiu、老虎等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蝇蝇·2021-03-01拼多多成全了老百姓的应用1举报

- Lht北海·2021-03-01拼多多为国内小商品还是没有可代替的点赞举报

- 锅炉工·2021-03-02全世界被一个卖假货的玩的团团转2举报

- Clumsypig·2021-03-03营收会爆发式增长1举报

- 继权·2021-03-01可惜当初没有购买拼多多股权哪,今后会买了点赞举报

- 巧虎梦梦·2021-03-01拼多多的品质不是太好1举报

- 刘丙才·2021-03-01我还得多多学习1举报

- 风中男子·2021-03-02很好点赞举报

- 小two·2021-03-02拼多多确实拼1举报

- 心眼·2021-03-01先了解了解点赞举报

- 添妙·2021-03-01现在很火,顶点赞举报

- 2461fbaf·2021-03-01中国特色社会主义理论体系好点赞举报

- 好运连连LH·2021-02-28拼多多加油点赞举报

- 陆大雨·2021-03-03没错点赞举报

- s丑小鸭·2021-03-02。2举报

- 渔村的一年·2021-03-02的确2举报

- Linda16·2021-03-02😁点赞举报

- 小饼renaissace·2021-03-01。。。。。。。。点赞举报

- 圆梦88·2021-03-01厉害点赞举报

- 名侦探巴菲特·2021-03-01[强]点赞举报