资本补充压力迫切、资产质量开倒车,海尔消金用合规换增长?

出品|拾盐士

作者|多面金融工作组

进入10月以来,海尔消金增资、融资动作频频。

在成功增资5.9亿元,并发行规模为15亿元的够花2024年第一期ABS后,又于近日挂出了一笔超3000万元的不良贷款转让标的,转让起始价不足一折。据了解,这也是海尔消金自成立以来第一次在公开市场进行不良资产转让。

可以看到,海尔消金正在用多种方式迫切地为自己“充能”。

近年来,虽然海尔消金的业绩得以平稳增长,但多项抗风险指标呈逐年下滑趋势,资本补充压力不小,还频繁陷入暴力催收和高利贷的争议中。在分析人士看来,海尔消金近期密集的资本动作,更关乎公司健康展业与抗风险能力的增强。

海尔消金密集“补血”

多项抗风险指标逐年下滑,资本补充压力迫切

短短半个月内,增资、融资、转让不良贷……海尔消金近日密集“补血”。

成功增资5.9亿元的同时,海尔消金还宣布拟发行年内第二期ABS产品——“够花2024年第一期个人消费贷款资产支持证券”。

发行报告显示,本期ABS产品发行总规模为15亿元,其中优先A级10.67亿元,占比71.13%;优先B级1亿元,占比6.67%;次级3.33亿元,占比22.2%。资产池为31万笔个人消费贷款,加权平均贷款利率为23.59%,且主要集中在20%至24%,按照合同金额计算,占比超过九成。

不仅如此,近日海尔消金还挂出了2024年第1期个人不良贷款(个人消费贷款)转让项目公告,本次拟转让的不良贷款项目包含3471.80万元未偿本息,起始转让价格为158.06万元,起始转让价不足1折。

公告显示,上述不良贷款转让项目包含未偿本金2040.51万元,未偿利息金额1431.29万元,加权平均逾期天数为919.87天。

上述资产包涉及资产笔数为7135笔,借款人数2763户,借款人加权平均授信额度为1.66万元,平均未偿本息额为1.26万元,借款人加权平均年龄为37.27岁,单一借款人最高未偿本息余额为34.24万元。其中有7134笔未提起诉讼,已判决未发生诉讼的有1笔。

在业内看来,海尔消金近期从增资到多种“补血”手段的推进,有机构内需也有监管因素推动,将有助于消费金融公司提升资金使用效率。

近年来,背靠海尔集团的海尔消金深耕金融行业,实现了营收和净利润的稳步增长。数据显示,2022年到2023年,海尔消金的营业收入从17.1亿元增长到24.89亿元,同比增长45.56%;净利润由2.74亿元增长到3.65亿元,同比增长33.21%。

随着业绩一起不断增长的,还有不良贷款率。2021年-2023年末,海尔消金不良贷款率分别为2.06%、2.35%及2.34%。值得注意的是,截至2024年6月底,海尔消金的个人消费贷款不良率较年初再次上升,达到2.38%。

与此同时,海尔消金的拨备覆盖率却在不断下滑,2021年-2023年分别为208.75%、199.34%及194.01%,2024年6月末为192.5%,较年初下滑1.51个百分点。

而事实上,海尔消金也面临着一定的资本补充压力,2021至2023年本充足率逐年下滑,分别为12.76%、11.58%、10.75%,到了今年上半年,公司资本充足率微升为11.02%。

由此可见,海尔消金在追求高业绩的同时,资产质量却开起“倒车”,面临迫切的资本补充压力,贷款信用风险也增加。

用合规换业绩?

高利率与暴力催收触及“高压线”

在营收与贷款不良率“齐飞”,也让海尔消金面临着诸多争议。争议较为集中的点在于贷款利率高企,甚至屡次触及36%的“高压线”,以及用户暴力催收的指控。

在国家极力推动贷款利率下行的行业环境之下,海尔消费金融却因利息偏高引发用户不满。

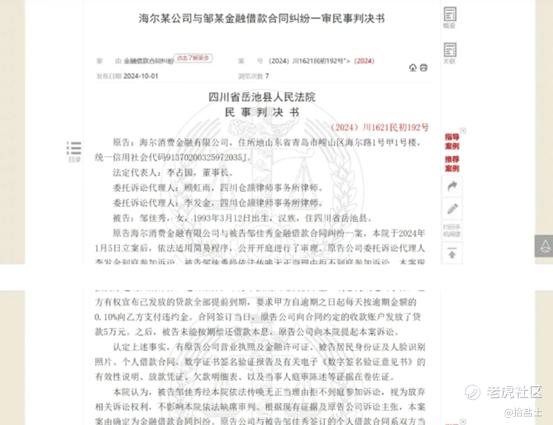

在今年1月24日,判决文书网发布的一则关于消费贷高息纠纷的判决文书。根据文书显示,2021年8月25日,张强(化名)与海尔消费金融有限公司签订了电子《个人借款合同》,合同约定贷款6000元,借款限期为3个月,借款年利率高达36%,还款方式为等额本息。

公开信息显示,张强借款当日海尔消金全额发放贷款,在偿还两期后,张强未按约定偿还于2021年11月26日开始逾期上欠本金1266.58元及利息。因此,海尔消金向河北省晋州市人民法院提起诉讼,请求判令张强立即向海尔消金偿还欠款本金1266.58元,并判令以未还本金为基数,按年利率24%计算利息,直至还完。

法院表示,对于海尔消金要求张强偿还欠款本金1266.58元的诉讼请求予以支持,但对于海尔消金要求张强按年利率24%计息的诉讼请求予以否决。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利率的司法保护上限设定为一年期贷款市场报价利率(LPR)的4倍,以2023年3月的1年期LPR为3.7%来计算,贷款年利率不得超过14.8%。

而事实上,无论是36%还是24%,海尔消金借款的综合利率都远超法律标准,简直是妥妥的“高利贷”。判决结果显示,“根据借款合同约定,其初始利率、逾期罚息利率及相应违约金叠加计算标准过高,原告公司自愿调减利率计算标准。”

在持牌消费金融公司中,大多数的利率主要集中在8%到24%之间,而海尔消金的年利率为36%处于较高水平,尤其是其部分产品利率维持在24%至36%之间,这在行业中也属于高利率范畴。

而追求高息能否换来海尔消金业绩的可持续增长,还需要时间来检验。

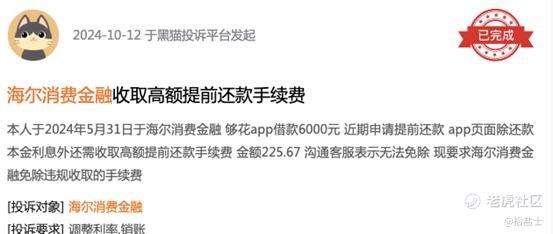

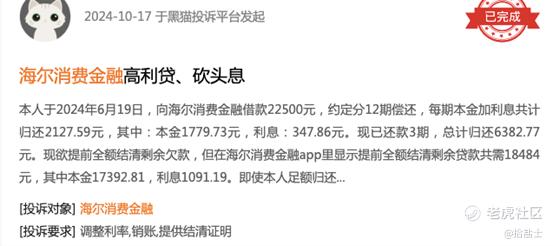

与高息贷款同样惹人争议的,则是海尔消金的暴力催收问题。在黑猫投诉平台上,针对海尔消金的投诉超过13000条,所涉及“高利贷”“暴力催收”“收取高额提前还款手续费”等多重问题。

今年4月份颁布的《消费金融公司管理办法》,突出强化了对于金融消费者的权益保护。根据我国刑法修正案(十一)中新增的第293条之一,使用暴力方法催收非法债务的行为是违法的,这表明法律对于保护借款人的合法权益给予了高度的重视,对暴力催收行为进行了明确禁止。

亚太网络法律研究中心主任、北京师范大学法学院教授刘德良认为,网贷平台催收公司应在不影响借款人及其亲属正常工作生活的情况下,采取合法的方法催收,如通过发送律师函,正常时间的电话通知、邮件等,告知其偿还债务,暴力催收不可取。

根据黑猫投诉、微博等平台信息,金融消费者对于海尔消金的投诉集中在“套路贷”“暴力催收”“威胁恐吓”“泄露隐私”“高利贷,砍头息”等问题上,这反映出公司在用户权益保护方面存在着严重不足,业务合规性可能存在一定问题。

今年8月,中诚信国际在海尔消费金融有限公司2024年金融债券(第一期)信用评级报告也提到,“海尔消金近年来业务规模快速增长,面临较为紧迫的资本补充压力”。同时,评级报告还提到,海尔消金在逾期贷款方面采用诉调一体、多元化贷款的催收方式,催收效率较高。

而比较讽刺的是,海尔消金此后发行的系列ABS将更名为“够花”。海尔消金方面表示,作为海尔消金最重要的品牌之一,“够花”已经在市场上积累了良好的口碑,此前品牌口号也升级为“理想青春,要够花”,为更多消费者提供便捷、安全的金融服务,助力每一位年轻奋斗者、新市民实现梦想。

有业内观点认为,对于消费金融公司而言,虽然从2009年发展至今仅仅15年,但无论是行业的增速、商业模式的变化,亦或是行业中已经趋于竞争格局和成熟的监管体系,都显示出行业已经进入成熟期,“马太效应”愈发凸显。各个竞争主体之间比拼的更多是成本与风险的控制能力、战略与运营的稳定性以及经营中的特色化。

而频繁陷入暴力催收和高利贷争议的海尔消金,“为消费者提供安全的金融服务”“助力年轻奋斗者实现梦想”,仅仅是一句口号还是落在了实处?值得深思。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。