美大选放榜在即,看选后市场影响

11月的第一周,美国2024年总统大选的结果就将放榜,本文先简单回顾下大类资产的选前走势和对于结果的定价情况,再猜一下不同大选结果对于资产价格的短期和中长期影响。

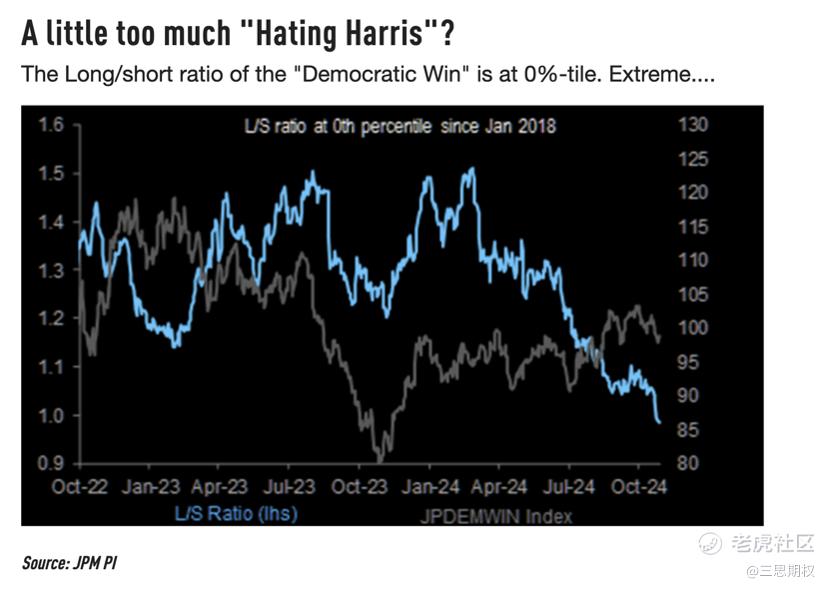

近期来看,就像两周前文章所说的“相较于市场期待的选前调整,现实更可能是选前上涨”,十月份海外宏观市场上已经部分定价了“红色浪潮”(即共和党拿下总统和至少一个议院)的选举预期;同时对“摇摆政府”(比如民主党主导议会)或是哈里斯胜选的蓝色情景没太计价。

图:哈里斯选总统或者是民主党拿议席,真的就没有一点意外的可能吗?

长期来看(即选举之后看选举),选举结果对于全球宏观市场的作用,还是要看新一届白宫和国会的政策对于美国中长期潜在经济增长率和美国中性利率变动的影响——新一届华盛顿话事人的举措,是否能进一步提升美国中性利率和增长前景,是选举结果对未来几年市场影响的主线。

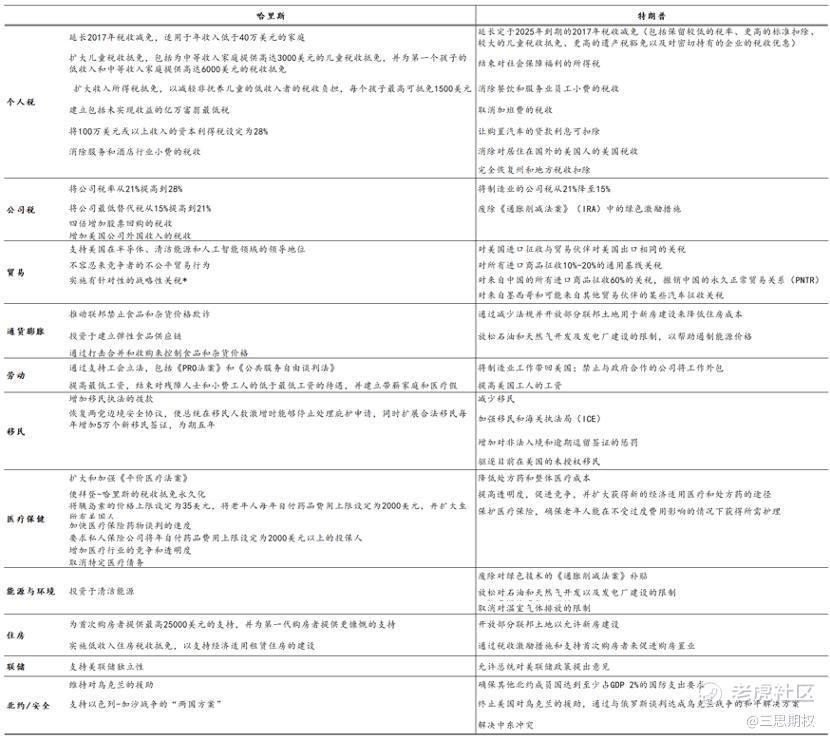

1.红蓝政策差异

先看最直接的两党候选人竞选主推政策差异,我们可以粗略的来讲哈里斯的竞选主推策略为“萧随曹规“型,她的政策组合更类似本届民主党任期内拜登政府策略的加码和深化,也和2020年大选时民主党政策组合的“精神”相一致。

而特朗普的主推政策组合可以简单总结为“放松监管,放开规制,高额关税,大幅减税,堵住移民”的孤立保守主义策略,与2017-2020年特朗普执政的总统任期相比,本次特朗普竞选团队提出的一揽子策略,贸易和税收方面更加激进,同时也多出了很多针对拜登任期内政策举措的“取消(cancel)”式安排。

换言之,如果说哈里斯的政策是“徐徐图之“,那么在很多问题上特朗普的竞选政策集合可谓“大干快上”了。

图1:两党候选人最新竞选主推政策差异对比一览(放大浏览)

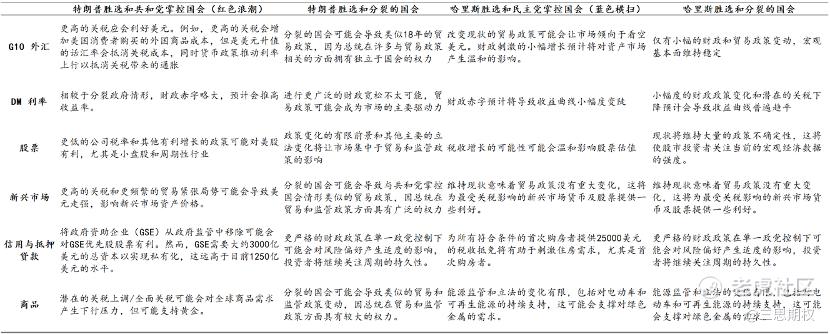

图2:海外投行关于不同大选结果情景对资产价格影响的一致预期(放大浏览)

2.市场交易红色浪潮

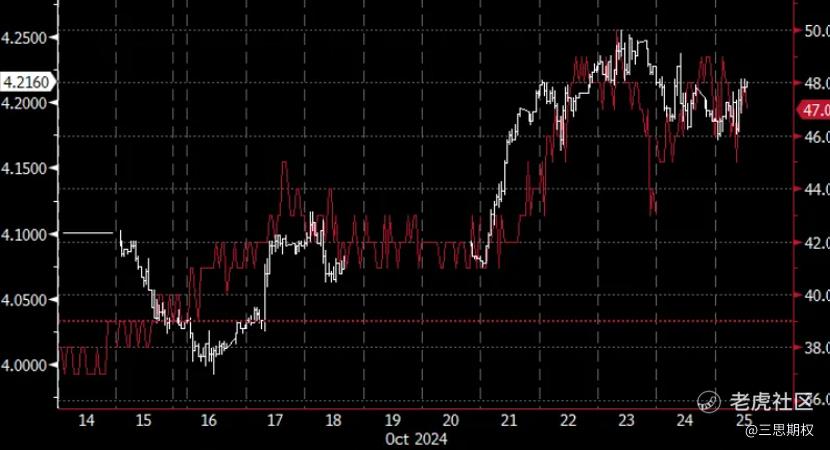

就“选举之前看选举”来说,当前大类资产价格走势似乎类似于图2中对于红色浪潮情景的估计——美元、美债收益率和金银同步大幅上行,美股中小股表现不错。

图3:白线-美元指数,蓝线:美10年债利率,橘线:黄金,紫线:白银

虽然近期欧洲经济数据疲软和日本新一任政府的市场沟通在很大程度上提振了美元指数,美国经济数据良好也提振了美债长期收益率,但是排除这些“基本面”或者说“常规定价因素”之外,似乎也很难否认一部分较为激进的市场参与者已经深度推进红色浪潮交易并获利颇丰。

如果说基本面因素驱动了六成资产价格变动的话,那么10月以来的大类资产价格变动可能至少有四成是由于红色浪潮预期推动。目前市场预期红色浪潮概率在45%左右,而市场似乎已经充分交易了这个预期,那么在选举结果揭晓前后,除非是大胜场景,可能会观测到部分上述交易的暂时回调。

但是值得注意的是,这种情形下的回调是技术型的,因为美元指数上行和收益率提升具有经济数据支撑,并不是完全基于选举。而一旦选举出现其他结果,比如哈里斯胜选,那么美元指数可能调整幅度更大一些。

3.万一出现蓝色浪潮

那万一出现“蓝色浪潮”这种现在看来有些尾部的结果呢?那么部分美股新能源企业可能出现板块性机会,但是由于投资者对马斯克深度染红的担忧,特斯拉股价的估值可能收到一些影响。当然,最值得看的不一定是资产价格,而是这种蓝色浪潮真的发生的话,会不会出现二次占领国会山的闹剧了。

图4:红色浪潮概率(特朗普在押注平台上的胜率)与美十债收益率(芝商所10年期美债利率期货)呈现一定相关性

就“选举之后看选举”而言,最容易评估的情景是“哈里斯+X”,即“萧规曹随”的哈里斯选为总统而无论国会情况如何。在这种情况下,如前文所述,美国基本上还是会保持比较渐进式的关税政策和财政扩张力度,同时在移民问题上实质性变化不大,可以认为是对拜登任期政策的“缝缝补补”式延续。

在这样的情景下,即使出现企业税率上升和反垄断调查,未来美国经济也会大致保持在拜登任期后半段的平均增速,因为哈里斯主导的产业倾斜政策和“无文件移民”友好政策可总体上抵消加税对宏观的负面效果,未来美国四年的经济走势仍将是“技术性”的,即衰退和扩张等经济现象和历史规律区别不大。

拜登任期内,美联储多次谈及中性利率是否已经抬升,不少分析家也讨论移民和AI等科技创新是否提振了美国的劳动生产率,由于“哈里斯+X”的选举结果会基本延续拜登时期政策格局,美国的中性利率和生产率或继续延续拜登时期的趋势小幅上行。

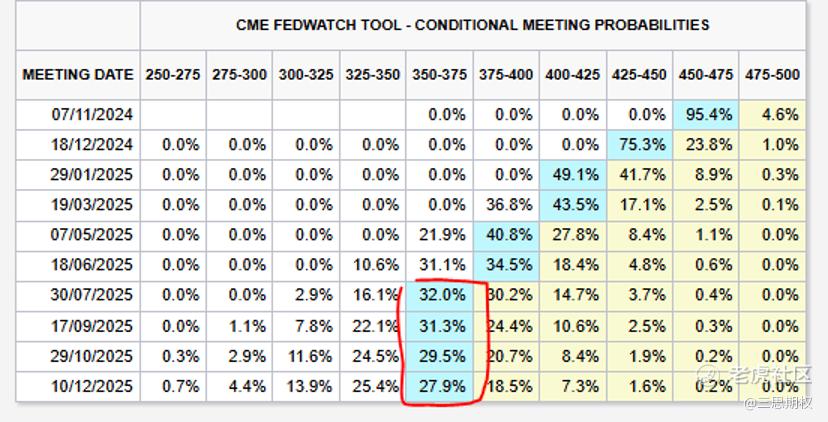

从货币政策角度来看,“哈里斯+x”的结果可能并不会打破美联储目前数据依赖的决策行为逻辑,但是美联储可能会在新一届总统任期内适度上调对美国中性利率的评估,从而使得本轮降息周期的幅度低于市场之前的预期。市场似乎正在向这个方向定价。 目前从前端利率市场的定价来看,市场预计中性利率已经从3%上升至3.5%-3.7%左右。

图5:CME FedWatch Tool – 市场对美联储利率路径的定价

4.红色浪潮的市场影响

就“选举之后看选举”而言,选举后几个月内,共和党的红色浪潮最可能由于政策衔接和配合的问题给美国经济运行和数据造成很大的摩擦与噪音。

举个例子,“无证照”移民和关税的调整很大程度上取决于白宫的决策,如果移民限制和关税先落地,而减税和财政刺激因为具体条款谈判或国会会期问题落地较慢(蓝党较大概率掌控下院),那么美国经济可能会面临几个月的摩擦——对企业来说,员工工资和进口成本提升,但是净税负维持不变。

而红色浪潮造成的摩擦从季度级别或者更长时间尺度看,似乎就更大了。特朗普主推的“减内加外”税收策略从静态成本上看的确可能会迫使很多厂商选择赴美建厂,但如果从动态博弈的角度来看,欧洲和亚洲其他经济体也会采取应对措施给予产业一定的补贴或者保护。如果厂商的迁美数量有限或是建厂进度不快,那么高关税并不能带来特朗普宣称的“产业回流,岗位增加”的政策效果,反而会推升美国的通胀,甚至引发滞胀。

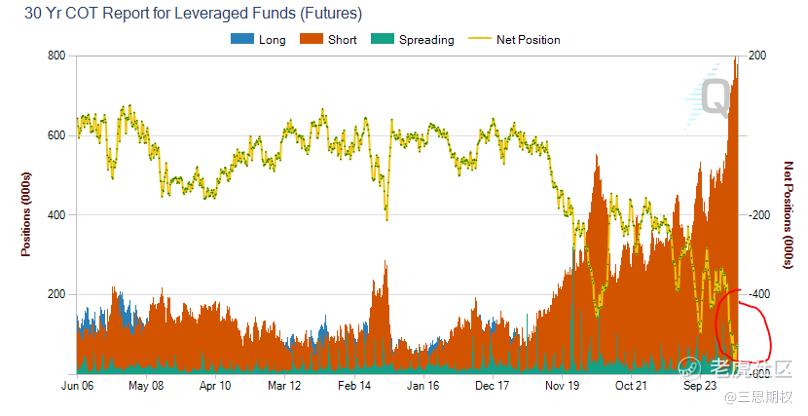

这也就是为什么国债利率上升的另一原因。结合最近德鲁肯米勒(Druckenmiller)以及保罗琼斯的最新喊单,再加上CFTC的仓位数据来看,对冲基金已经在提前布局长期国债空仓。

图6:CME CFTC美国债30年期货对冲基金仓位

如果考虑到红色浪潮的结果势必会严控“无证件”移民进入美国的劳动力市场,那么在减税力度不足以抵消劳动力市场供给紧缩造成的工资上行的情况下,美国小型企业利润也将受到部分冲击。从汇率角度看,如果欧亚各国为了对冲关税上升带来的出口下降从而竞相贬值货币,把美元推高至相当限制性的位置从而影响世界对美产品需求的话,也会使得美国经济本身面临极大的不确定。

就货币政策的实际宽松度而言,红色浪潮之后,美联储主席的言行似乎将不再是交易员们的唯一焦点,而是还要等着去刷特朗普和马斯克们的社交媒体。

总之,红色浪潮或将在未来两年内把市场推向一片波动和未知海洋,尤其是当它同时横扫总统和国会时,而市场,最讨厌“未知的未知”。

相比于红色浪潮,“特朗普+分裂国会”的情况或许不会有那么惊悚,在国会尤其是蓝色众议院的制约之下,或许特朗普部分激进的政策能得以被阻挡,但是我们也不能低估形成这种情景的不确定性。由于特朗普自身的“克里斯玛”特质,他可能会动用一定的行政权力兑现选举承诺,如果没有国会的政策对冲,那么只是提高关税而减税难产的局面,不但会提升通胀,也会影响美国企业利润。

如果做一个简单的总结,那就是红色浪潮或特朗普+X的选举结果,意味着交易者可能要没日没夜的加班四年以应对市场波动了。而蓝色占优的结果呢,似乎市场当前并没怎么计价这些情景。

在这两周最热的一系列川普交易中,对冲基金圈里认为最敏感的就是大饼和USDCNH汇率(大家都懂) ,见下图。而哈里斯对应的则是剔除掉特斯拉的新能源。

但等靴子真的落地后,目前涨得很欢的数字资产可能也将直接面临落袋为安的回撤风险,而另一个资产或也不一定会像大家以为的那么差。

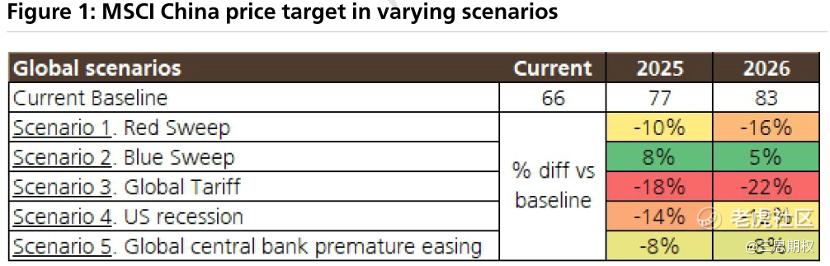

不过,无论是谁上台,都不改变我们24年对东大市场的战略性空翻多,只是川普携红色浪潮大胜的场景将给大A带来更大的波折,或者说是需要更大的财政刺激来抵消负面影响。

图7:瑞银(UBS)预估的不同选举结果对于中国股市的影响

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。