十年一剑,商汤正在穿越技术周期

文/陈锋

编辑/子夜

今年5月,IBM发布了《2024年CEO调研报告》,其中有两组数据尤为值得关注。

根据该调研报告,59%的受访CEO认为,未来企业的竞争优势,取决于谁拥有最先进的生成式AI;62%的CEO表示,他们需要重新制定商业策略,才能在未来赢得胜利。

得益于大模型技术和生成式AI的推动,整个人工智能领域,也迎来了新的范式转移——正加速从AI 1.0时代,迈向AI 2.0时代。

AI 2.0时代的重要特征在于,人工智能会从之前点状的创新应用,逐步规模化发展到赋能企业业务流程的各个环节,并逐步向产业深水区发展。

上述背景下,连线Insight观察到,当下中国AI产业也在加速涌现出新趋势:

一方面,基座大模型底层技术还在不断迭代,但更多玩家开始思考,怎么将大模型落地到各个产业中去,赋能到具体的业务场景,尽快跑通商业化路径;

另一方面,随着越来越多的企业开始拥抱大模型及生成式AI,AI产业链也在加速成熟和分化,上下游产业角色和环节在不断增多。

AI产业链条中的每一个玩家,都面临着抉择:要充当什么角色?聚焦到哪些领域或场景?怎么落地?等等。

其中,我们注意到,已经在AI领域深耕了十年的商汤科技,选择了一条难而正确的路——从AI基础设施到大模型到应用,全栈布局。

前段时间的“2024商汤十周年国际论坛:迈向AI 2.0共融新时代”的大会上,商汤科技董事长兼首席执行官徐立表示,当下正处于AGI的转折点,在人工智能2.0时代,商汤的核心战略是无缝集成数字基础设施、人工智能模型和应用,集团将以此为基础,推动新一轮创新。

在这背后,商汤为什么要选择全栈布局?它的底气源于何处?这一战略又将把它带向何处?

1、破解AI 2.0时代成本难题,商汤要做各行各业的“水电煤”

面对生成式AI浪潮,企业们面临的关键问题,早已不是“要不要布局大模型”了,而是“怎么拥抱大模型”“怎么用大模型来赋能业务”。

但在AI 2.0时代,跑通大模型的应用路径,其实并不容易。

徐立最近在一次论坛上表示,生成式AI或者AI 2.0时代,除了模型的通用性之外,最大的特点是成本结构由“研发人员密集型”转化为了“算力资源密集型”。

具体来看,大模型训练、生成式AI应用,不仅对GPU或异构计算的需求大幅增加,传统的CPU算力已经无法满足,还对GPU集群的计算效率、稳定性等方面提出了诸多要求。

此外,算力也不是简单的堆砌,而是要为大模型进行优化的复杂系统性工程。

不过算力成本过高、算力资源的浪费,又是当前业界普遍存在的现象,这也就导致,如今的AI解决一个问题,自身所花费的成本和代价,可能比带来的好处还要大。

怎么应对这个挑战?商汤的解法是,把AI三要素“算力、算法、数据”都基础设施化,同时通过“大装置-大模型-应用”这一三位一体的核心战略,以应用驱动模型,以模型带动算力优化,推动大模型迅速迭代,并降低推理成本。

2021年,商汤提出了“大装置”的概念,是中国首个提出新一代AI基础设施思考、并付诸行动的厂商。2022年,作为商汤AI基础设施重要载体的人工智能计算中心AIDC正式投入运营。

目前,SenseCore商汤大装置已经搭建起了完善的AI基础设施架构,包括AI原生算力基础设施、大模型生产平台、模型即服务等等。

比如围绕大模型的训练,SenseCore商汤大装置对外提供专家服务,覆盖大模型规划和大模型训练两个阶段。

在大模型规划阶段,商汤通过提供大模型开发咨询服务和大模型代训练服务,能让客户快速理解大模型开发训练的关键节点和潜在痛点。

而在大模型训练阶段,商汤大装置也提供了从数据、训练到推理的大模型全生命周期服务,保障大模型开发成果落地。

在推理部署阶段,商汤SenseCore MaaS(大模型即服务)万象模型开发平台,基于领先的商汤日日新千亿级大模型,提供高效率和一站式大模型生产和应用全流程工具链,助力企业与开发者构建原生AI应用,提升业务效能。

目前,商汤大装置万象已广泛服务于政务、运营商、金融、互联网、汽车、泛科技等多个行业客户,以高效的模型精调和推理部署,实现多种业务场景的提智增效。

根据IDC近日发布MaaS报告《中国模型即服务(MaaS)及AI大模型解决方案市场追踪,2024H1》。报告显示,2024年上半年,商汤科技(商汤大装置万象)以14.8%的市场份额位居第二。

在SenseCore商汤大装置这一AI基础设施之上,客户不仅能开发、训练大模型,也可以调用平台上丰富的模型资源库,来生成特定的垂直行业模型,也能开发原生AI应用——SenseCore商汤大装置,某种程度上已经成了各行各业做大模型、做生成式AI应用的“水电煤”。

从长远视角来看,围绕AI基础设施的持续布局,有望帮助商汤在AI 2.0时代占据先发优势。

一方面,过去十年里,商汤其实一直在专注于AI底层基础设施与模型应用,积累起了可观的算力规模和技术资源。

徐立认为,过去十年的AI 1.0时代的经验,让商汤更了解市场需要什么样的AI产品和服务。他说,商汤是最懂模型的算力服务商,最懂算力的模型服务商。

截至今年7月,商汤大装置的总算力规模达到了20000PFLOPS,已有超过5.4万块GPU。

在AI基础设施市场,商汤的影响力也在稳步提升。

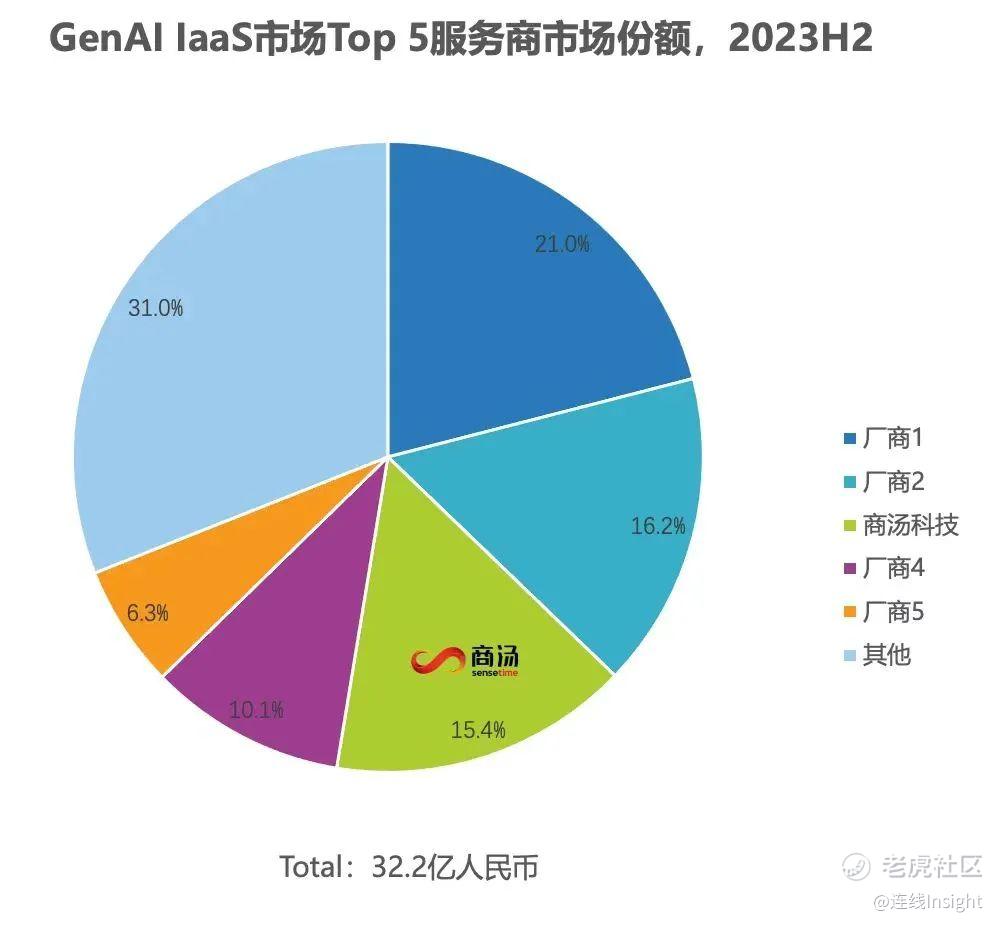

IDC近期发布的《中国智算服务市场(2023下半年)跟踪》报告显示,商汤科技在中国云计算基础设施厂商中脱颖而出,跻身中国GenAI IaaS服务厂商TOP3,居于GenAI IaaS领域第一梯队。

图源商汤科技官方微信公众号

另一方面,商汤对AI基础设施的持续投入,也会拓宽商汤在AI 2.0时代的商业化空间。

“电力和通信流量都是基础设施,一套基础设施就能服务千行百业,但是早期的成本也都居高不下,随着技术的迭代以及使用人数的扩大,边际成本就忽略不计了”,徐立认为,现在AI基础设施正处于这一转折点。

2、从更多行业到更多AI应用,商汤将大模型能力加速落地

今年是商汤成立的第十年,不难发现的是,过去多年围绕AI技术的持续投入和布局下,商汤正在“双轮驱动”:

不仅有深厚的传统的AI业务,而且加速布局生成式AI业务。

今年上半年,商汤收入为17.40亿元,同比增长了21.4%,其中最值得注意的是,从营收结构来看,生成式AI的收入为人民币10.51亿元,同比大幅增长了255.7%,占集团收入的占比提升到了60.4%。

商汤的这一切换进程中,不容忽视的一点是,商汤不只是搭建起了以SenseCore商汤大装置为核心的AI底层基础设施,而是在进一步深化其与大模型的深度协同。

商汤今年将“无缝集成数字基础设施、人工智能模型和应用”定为核心战略,思路和目标也很明确,即面向未来,商汤不仅要成为AI基础设施提供商,也要成为AI 2.0时代的AI模型提供商。

背后的逻辑在于,一方面,如我们上文所述,“大装置+大模型”的深度协同,很大程度上能够推动AI产业高效率、低成本、规模化的AI创新和落地。

另一方面,AI基础设施之上,如何将大模型的能力、生成式AI的能力加速下沉到爆发式增长的长尾细分场景,才是关键。

对商汤而言,自己做大模型就变得越发重要。

自2023年4月首次发布“日日新SenseNova”大模型体系以来,商汤在大模型领域的迭代速度和落地进程,一直在加快。

图源商汤科技官方微信公众号

一边,是商汤已经打造出了愈发丰富的基座大模型,包括语言大模型(SenseChat-5)、多模态大模型(SenseChat-Vision)、语音大模型(Nova-tts-1)、文生图大模型(SenseMirage)、向量大模型(Nova-Embedding),等等。

今年7月,商汤科技发布了国内首个具备流式原生多模态交互能力大模型“日日新SenseNova 5.5”,综合性能较之前的“日日新5.0”提升了30%。

据介绍,在多模态能力上,“日日新SenseNova 5.5”在大部分核心测试集指标上,都对标甚至超过了Open AI的GPT-4o。

另一边,商汤科技还加速迭代出了面向不同场景、不同行业的垂直行业大模型和解决方案,实际落地进展也在加快。

举个例子,基于“商量”这一大语言模型,商汤科技迭代出了面向医疗行业的医疗大模型“大医”,在多个医疗任务评测集上,“大医”的能力同样超越了GPT-4o。

今年6月,基于“大医”,商汤科技与上海人工智能实验室合作,携手多家单位,共同发起了创新项目“渐冻症知识问答助手”,后者拥有专业的医疗知识库基础,可以为渐冻症患者提供全天候、全面的渐冻症互动答疑。

近日,在中国计算机大会上,“大医”从近百个项目中脱颖而出,凭借着在公益领域的突出贡献,成功入选了2024“CCF十大技术公益优秀案例”。

在其他领域和场景,商汤也在加速将大模型能力,转化为能落地到实际场景的产品应用,比如代码小浣熊、办公小浣熊、秒画、拟人大模型等等。

今年上半年,已经有超过3000家行业头部企业使用了商汤的大模型及智算服务,“日日新”大模型的整体调用量,实现了400%的增长。

3、结语

近两年,从大模型浪潮的爆发 ,到基于大模型技术的生成式AI,AI产业的技术变革正不断加速,而以商汤科技为代表的一众AI企业,正努力缩短从技术变革到场景拓宽的距离。

某种程度上,这让商汤既能着眼于当下,也为未来做好了准备。

徐立表示,商汤科技目前是“两条腿”走路:

一条腿是传统AI,基于技术的不断成熟,商汤能不断降低成本、加速海内外市场拓展,聚焦利润贡献;另一条腿则是新一代的AI大模型,商汤的目标是尽快实现盈亏平衡,这条腿增长很快,且能看得到未来。前者保证商汤“走得够快”,后者保证“走得够远”。

不难发现,当几乎所有玩家都在期待AGI时代到来时,正沿着这条全栈布局的路径扎实走下去的商汤科技,实际上已经拿到了通向AGI的船票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。