中国有赞:借道子公司登陆主板,开启新征程!

在二月的最后一天,中国有赞发了一条介绍上市的公告,计划拆分旗下的有赞科技以介绍方式在联交所主板上市。

介绍上市是港股IPO的一种,相比股民日常接触的上市流程,介绍上市的公司无需融资,自然也就不能参与打新。

一番折腾下来,中国有赞可以通过子公司实现曲线登陆主板。

从创业板上市公司的身份转为主板公司,这意味着有赞科技上市之后,有望纳入港股通,提升流动性!

一、介绍上市方案

若联交所批准有赞科技于联交所上市及买卖,则

(1)分派:向全体中国有赞股东分派现金以及中国有赞所持有的有赞科技股份,计划股东每股可得到现金0.1352港元(对应支付业务)、以及待上市有赞科技0.05077股份;

(2)有赞科技上市:有赞科技以介绍方式在联交所主板上市,不含公开发售股份环节;

(3)中国有赞私有化及除牌:撤回中国有赞在联交所 GEM(创业板)的上市地位,中国有赞将于有赞科技上市后持有支付及其他业务的余下资产。

二、有赞科技开启新征程

中国有赞旗下主要有两块业务,分别是云端商业服务为主的SaaS业务、支付及其他业务,介绍上市之后,上市公司主体变为SaaS概念股,支付业务将由私有化后的中国有赞持有。

从资产质量及市场热度来看,支付业务大不如从前,相比火热的SaaS,可以说是拉低估值的拖后腿业务。

因此,本次介绍上市,对中国有赞的股东来说并非坏事。

借着有赞科技在港交所递交招股书,我们不妨回顾下公司的历史及探讨下未来前景。

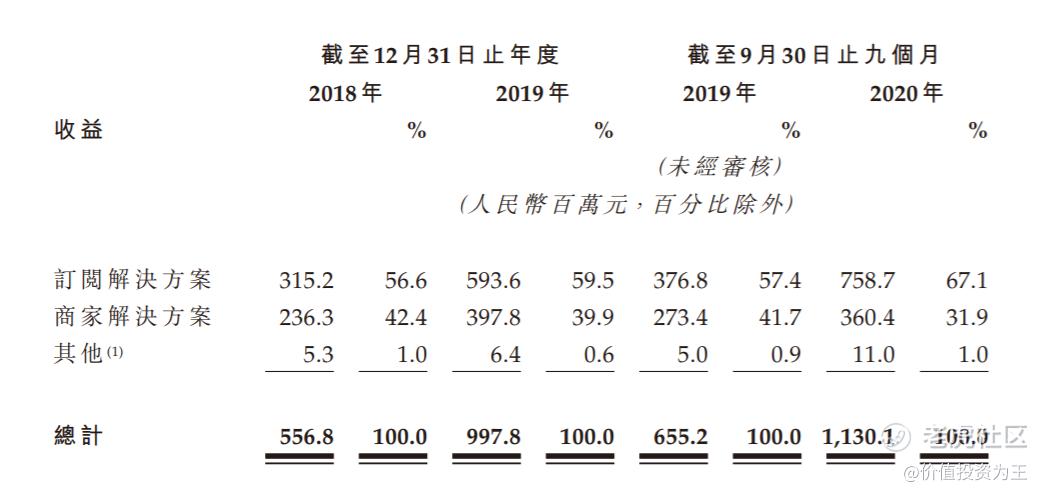

从业务划分来看,有赞科技旗下主要分为2部分,其一是订阅解决方案业务,主要是一系列SaaS产品,例如有赞微商城、有赞零售、有赞连锁、有赞美业及有赞教育。此外,凭藉公司的有赞云及PaaS能力,亦为商家提供SaaS定制服务,并在有赞应用市场上提供第三方开发者的应用程序。

其二是商家解决方案:为解决商家的线上及╱或线下营运需求的一系列增值服务,包括商 品采购及分销、消费者保护及线上流量变现。商家解决方案主要包括有赞分销、有赞担保及有赞客。

截止2020年9月底,订阅解决方案是公司的主要业务,营收占比在67.1%。

2020年前9月,订阅解决方案实现营收7.59亿,同比增长101%!商家解决方案业务营收3.6亿,同比增长32%!

营收高速增长的主要原因是疫情期间,线下消费受阻,消费者依赖线上购物,大量推动了公司业务的发展。

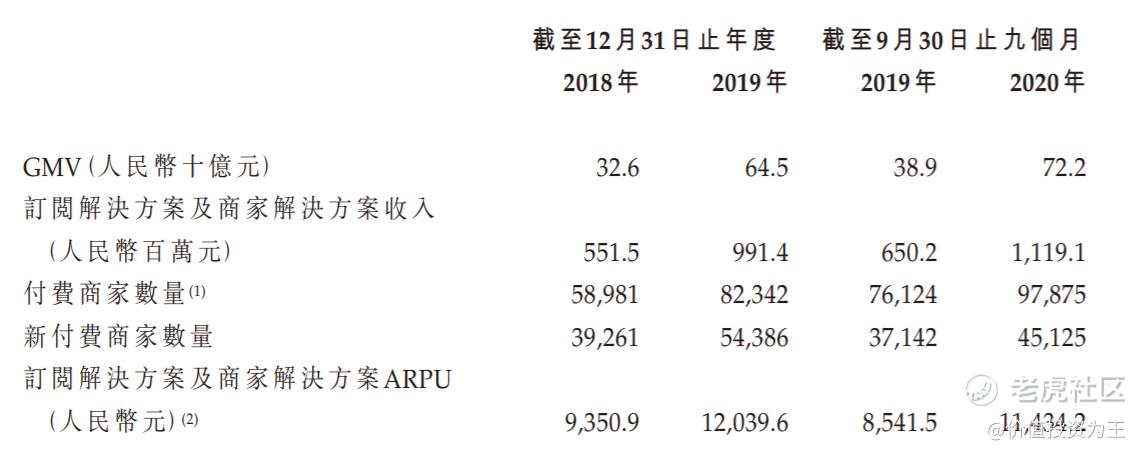

从2020年核心运营数据来看,无论是GMV还是新增付费商家数量,有赞科技都成了疫情大赢家!

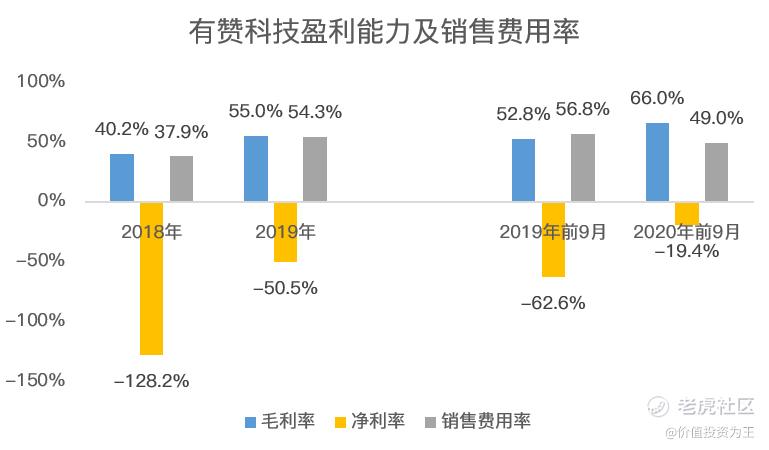

虽然公司营收在飞速发展,但目前公司依然是赔本赚吆喝,从2018年至今仍在亏损。

造成亏损的主要原因在于有赞科技投入大量的营销费用,以2020年为例,销售费用率达到了49%!

因此,虽然SaaS业务的毛利率高达66%,但刨除销售费用和其他支出后,公司的净利率为-19.4%。

从净利率情况来看,亏损的情况或仍将持续1-2年。

虽然盈利情况不乐观,但市场依然偏爱SaaS概念股,主要原因在于行业的快速发展。

根据招股书的披露,有赞科技所在的云端商业服务市场规模过去几年的复合年增长率达到了37.4%,而预期2019-2024年的复合年增长率为24.1%,保持高速增长态势。

在一个顺风顺水的行业行舟,公司更容易得到资本市场的青睐。

总结:

中国有赞在2020年股价上涨367%,大放异彩,随着有赞科技在主板上市,纳入港股通之后,或仍将保持辉煌。

对于业绩亏损,从调整后的净利率情况来看,净利润扭亏为盈并不会太久,对于开疆拓土阶段的SaaS业务,抢占市场份额,培育用户黏性,盈利只会水到渠成,市场并不会介意。

总而言之,曲线登陆主板是件好事!只不过市场当下的主要矛盾在杀估值,潜在纳入港股通的利好消息只能在平静的水面上凸起一朵小水花。$中国有赞(08083)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 53034447·2021-03-09大佬怎么看 $联想集团(00992)$ 回归A股前景点赞举报

- kay5ensa·2021-03-03

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 点赞举报

点赞举报 - gevjq8329·2021-03-03 点赞举报

- 小宝-颜·2021-03-03

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - 康有异形杨庆增1·2021-03-03 点赞举报

- 张简人十浸笼ftr·2021-03-03这篇文章不错,转发给大家看看点赞举报

- 游神大哥·2021-03-03 点赞举报

- 华仔鱼水·2021-03-03 点赞举报

- lolilo2107·2021-03-02good点赞举报

- BrandonChan·2021-03-03Nice点赞举报

- 看看先·2021-03-02学习点赞举报

- wangwd1002·2021-03-02学习点赞举报