被印花税抢去财报头条,港交所Q1利润可能新高!

由于港府意外上调印花税,$香港交易所(00388)$ 今天大跌近9%。适逢港交所发布财报,一起看看近期港交所投资的瓜:

牛市财报好,情理之中

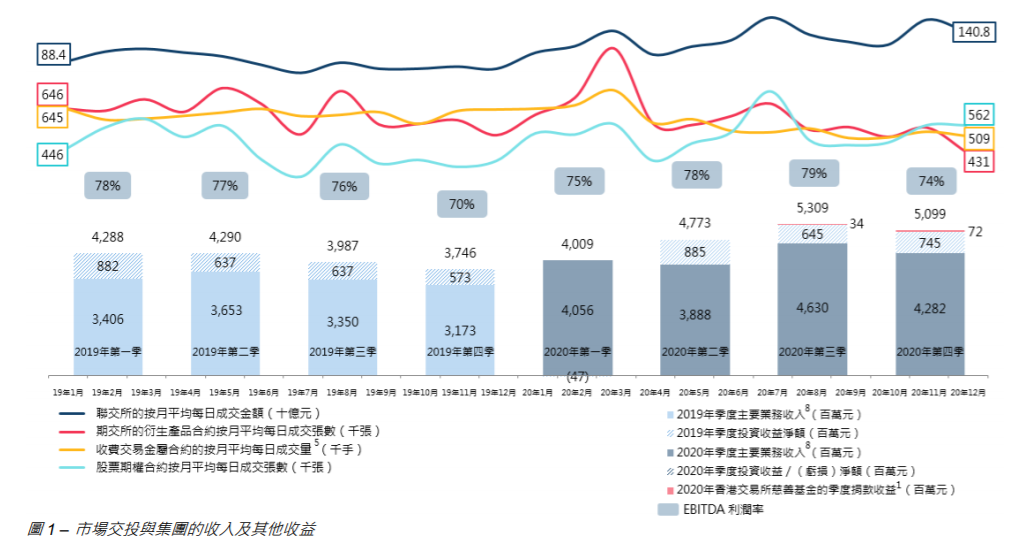

从财报数据来看,港交所去年纯利同比升23%至115亿元,收入升18%,业绩强劲已在股价反映。去年港交所涨幅70%,今年也有20%。

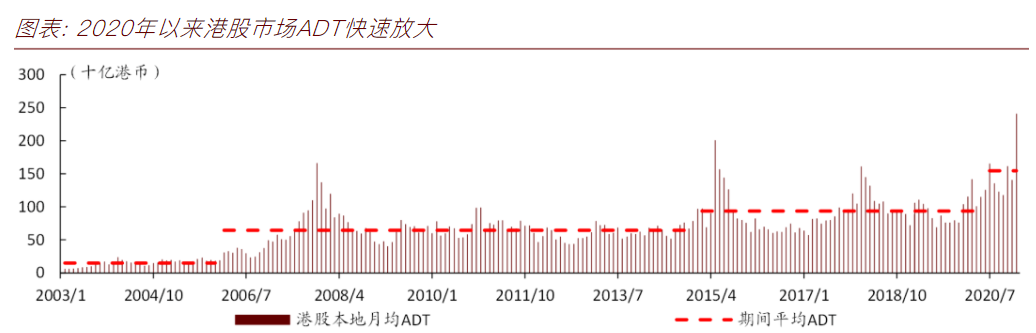

然而印花税面前,市场或许忽视了财报数字。在此想和虎友们复习下港交所投资逻辑,通常市场认为ADT(日均股票成交量)是判断港交所股价的主要先行指标,因为其利润主要来自于股票市场的交易。而这一数据在2020年相对往期的表现如下图所示:

去年Q4恒生指数涨幅16%,还没过完的Q1即便近日大跌,依然录得9%涨幅。为什么牛市买券商的道理适用于港交所,道理就在上图咯。

最新数字表示, 1月1日至2月24日ADT飙升至1910亿港元,比第四季度高63%。根据2020年的结果看,第一季度净利润可能增长90%以上。“沪港通”营收贡献率可能从2020年的10%升至今年第一季度的16%,所以对港交所只能继续看好。

政策面除了印花税,换帅也值得关注

关于印花税,如虎友们所知,美国取消了印花税。然后同样在今天,美国证券交易委员会(SEC)公告,自2021年2月25日起,美国证监会规费(仅卖出订单收取)收费标准将由0.00221%降至0.00051%。略尴尬的...

考虑到港交所的垄断市场地位,似乎解释了这一政策的生根土壤。从这点蔓延,就要说近期港交所换帅的大事件。

2010年1月,李小加履新港交所行政总裁。也成为港交所2000年上市以来,任职最久的一任行政总裁。上任不久,李小加便把港交所定位为“致力于成为中国内地客户走向世界以及国际客户走进中国内地的全球**易所”。

此后十年,李小加主要做了三件事:推动了香港与内地市场的互联互通,打开了同股不同权公司的上市通道,促成了中概股回归潮。

新任港交所行政总裁CEO欧冠升,任职摩根大通超过三十年,拥有丰富的海外投行经验,预计在港交所国际化发展战略方面可以发挥很大作用。新班子的欧冠生+史美伦,一内一外值得期待。

互联网逻辑关注下?

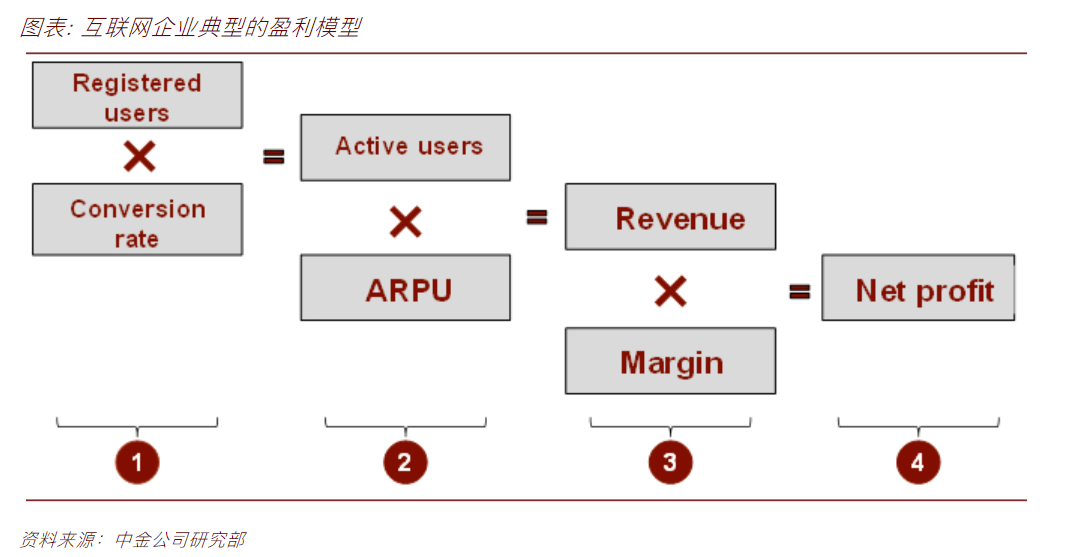

阅读关于港交所的研报文章中,中金的港交所互联网逻辑,思路清奇。认为港交所业务特点和互联网公司有可比较之处,从互联网的角度来看港交所的成长性:

1、引流量、提升客户数:港交所历史的交易是在建立在香港本地市值基础上的,交易者是在香港有证券交易账户的机构和个人投资者。

2、提升SKU和ARPU:1)增加交易品种SKU:更多标的纳入2)提升交易频次ARPU。

3、轻资产运营模式:港交所EBITDA margin维持在70%-80%区间。

联想到最近外汇局研究论证,允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性,于港交所而言不禁双击66。

最后

港交所的预期市盈率为43倍,接近历史最高水平,比其长期平均水平高出两个标准差,这可能使其在意外负面消息面前特别脆弱,比如印花税。而之所港交所估值相对于全球交易所有溢价,可能反映出其在连接香港和中国内地资本市场方面扮演的角色,使其收入前景光明。

据计算,股市成交额每下降10%,2021年的利润就会减少5%左右。与交易费用较低的美国相比,对成本敏感的高频交易在香港现货股市场并不活跃。根据1月和2月的数据趋势,港交所第一季度利润可能会创下历史新高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[微笑]

[强]

[强] [强]

[强]