怡宝IPO推动包装水市场新格局,万亿级竞争何去何从?

国内包装水行业持续多年的厮杀,伴随着“水中劲敌”们一轮轮的市场攻防,迎来了最新的战局。

10月23日,“怡宝”母公司华润饮料成功上市,市值一举突破380亿港元。值得注意的是,此次IPO公开发售部分超额认购236倍,总认购金额高达1323亿港元,成为港股今年迄今为止最受瞩目的新股。这不仅是华润集团的第18次IPO,更是中国纯净水市场一场至关重要的资本博弈。

经过40年的发展,“怡宝”已经成为消费者心中不可忽视的存在,仅去年一年,“怡宝”就卖出了超过146亿瓶,牢牢占据了中国饮用水市场的头把交椅。

回顾过去,包装水行业一直被称为“富豪制造机”,宗庆后、钟睒睒两位巨头先后通过这一行业问鼎中国首富榜。这背后靠的是什么?超强刚需、无限生命周期、加之极高的毛利率,让卖水这门生意成为投资人的宠儿。回看农夫山泉上市首日,股价狂飙53.95%,这足以说明市场对包装水的追捧热度。

如今,怡宝也终于亮相资本市场。资本市场的博弈才刚刚开始,华润饮料与老对手农夫山泉、娃哈哈之间的“水战”的激烈程度或将超越预期,谁将笑到最后,仍是悬念。

1、怡宝的崛起之路

怡宝的崛起,可以追溯到20世纪80年代。当时,深圳经济特区如火如荼地发展,贵阳刺梨产品开发公司、招商局蛇口工业区供水公司和环亚股份有限公司三方联手,成立了怡宝的前身——中国龙环有限公司。最初,这家公司主打贵州特产“刺梨汁”,然而,市场反应冷淡,销量惨淡,迫使企业转型。1990年,“怡寳”蒸馏水面世,标志着怡宝正式进军饮用水市场。

然而,命运并不总是青睐先行者。短短一年后,公司就陷入了经营困境,不得不在1991年卖身给万科。看似败退的转折,却为怡宝开启了新的篇章。八年后,华润集团出手,通过旗下的华润饮料将怡宝收入囊中,100%控股。自此,怡宝驶入发展的快车道,背靠华润这个巨头,从区域性品牌向全国扩展,凭借“小绿瓶”的形象深入人心。

2008年,怡宝进入华润集团一级利润中心序列,盈利能力初显。三年后,华润饮料不仅从日本麒麟公司拿到4.75亿美元的投资,还携手推出了“午后奶茶”、“火咖”等新产品,显示出跨品类扩展的野心。到2022年,投资机构Plateau Consumer Limited用10亿美元收购了麒麟所持的华润饮料全部股份,这家公司当时估值达到了25亿美元的天花板。

上市前,华润饮料股权结构简单:华润集团持股60%,Plateau Consumer Limited持股40%。而这次IPO,则吸引了包括瑞银、中旅集团、中邮保险等9家基石投资者的3.1亿美元认购,显示出资本市场对其前景的看好。

作为华润大消费板块中的重要一环,华润饮料与华润旗下的其他业务形成了良好协同,成为华润消费版图中的核心品牌之一。华润集团旗下不仅拥有怡宝,还包括雪花啤酒、华润万家、999感冒灵、东阿阿胶等众多知名品牌,构建了庞大的消费帝国。

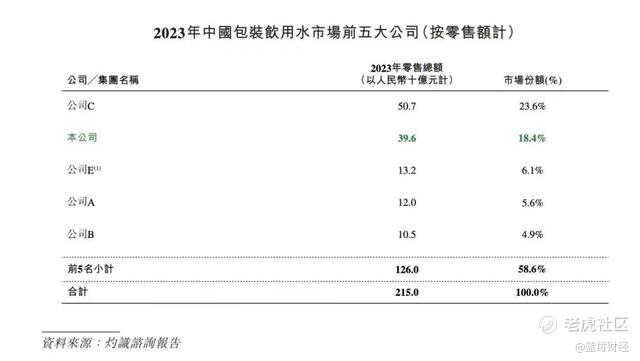

在包装水市场,怡宝与农夫山泉形成了“双雄争霸”的格局。2023年,农夫山泉的市场份额为23.6%,怡宝紧随其后,占据18.4%。尽管市场份额相近,但在资本市场上,两者的市值差距却十分悬殊。如今,随着怡宝母公司华润饮料成功上市,这场“水中之战”还将愈演愈烈。

2、146亿瓶与30倍净利差距

华润饮料一年卖出超过146亿瓶“怡宝”,零售额达到395亿元。这不仅是数字上的成功,更是品牌深入人心的标志。怡宝作为华润饮料的王牌,背后是强大的产品矩阵与品牌多元化布局的推动。

除了与麒麟合作推出新品,华润饮料不断拓展新品类。2018年,公司推出风味水品牌“蜜水系列”,紧接着2019年果汁类饮料“假日系列”上线。2021年,又推出了草本植物饮料品牌“至本清润”。目前,华润饮料旗下共有13个品牌,产品覆盖包装水、茶饮和果汁等多个领域,形成强劲的多元产品线。其中,怡宝旗下13款产品横跨瓶装与桶装纯净水、天然水,零售价从1.5元到23元不等,覆盖消费者群体广泛。

华润饮料在品牌推广方面选择了一条高效而明确的路径——体育营销。从2013年起,华润饮料与马拉松赛事合作,随后成为TEAM CHINA的合作伙伴,还为中国足球超级联赛冠名。在这背后,是其三年内30亿元的营销投入,这一巨额投入让“你我的怡宝”深入人心,令“小绿瓶”成为众所周知的标志。

华润饮料构建了覆盖全国的强大销售网络,与超过1000家经销商合作,覆盖了超过200万个零售网点。通过这样的网络布局,怡宝成功渗透至中国的每个角落,成为街头巷尾常见的品牌。同时,依托13家自有工厂和31家合作伙伴,华润饮料在2023年的包装水及饮料年产能达到1880万吨,轻松满足庞大的市场需求。

华润饮料的体量不断扩大,带动了营收和利润的稳步提升。根据招股书,2021年至2024年4月,该公司的收入从113.4亿元增长至135.15亿元,净利润也从8.58亿元增长至13.31亿元。

然而,即便拥有如此庞大的体量,怡宝的利润率与主要竞争对手农夫山泉相比,简直是天壤之别。2023年,农夫山泉的净利率达到28.3%,而怡宝仅为9.9%,两者差距接近30倍。

为何差距如此巨大?产品结构与生产模式给出了答案。

农夫山泉不仅仅依赖“农夫山泉”牌包装水,还拥有诸如茶π、东方树叶、维他命水等一系列高利润产品,多元化策略让其更高效地利用已有渠道,摊薄了成本。而怡宝则过于依赖包装水产品,90%以上的收入都来自单一的怡宝品牌,无法通过多元化产品拉动整体利润。

更致命的是,华润饮料在生产环节上依赖代工。过去三年,华润饮料每年支付的代工费分别为19.92亿、20.4亿和20.67亿元,占总营收的比重从17.6%逐年降至15.3%。相比之下,农夫山泉则采用自建工厂模式,完全避开了这笔巨大的代工成本。

怡宝无法摆脱代工模式带来的成本压力,根源在于其产能扩张的速度无法跟上市场需求。而农夫山泉通过自建工厂和多元化产品线,构建了更为高效的商业模式。因此,怡宝与农夫山泉的竞争,本质上是商业模式和产业链控制力的较量。

3、30年“水战”,谁主沉浮?

怡宝与农夫山泉、娃哈哈这三大巨头的“水战”可谓是一场旷日持久的战役,贯穿了中国饮用水与软饮行业的整个发展史。从1990年华润饮料推出“怡宝”品牌,到如今,这场竞争已延续了三十多年。

1996年,娃哈哈杀入纯净水市场,凭借旗下广受欢迎的AD钙奶、营养快线、爽歪歪等明星产品,娃哈哈迅速赢得了大量市场份额,并在2013年实现了营收780亿元的辉煌战绩。宗庆后更是三度登上福布斯中国首富的宝座。

与此同时,1997年农夫山泉横空出世,起初主攻纯净水市场,随后果断转向天然水领域,并打造出了像东方树叶、茶π、尖叫等一系列高利润产品。2020年9月,农夫山泉在港交所上市,钟睒睒当天就登顶中国首富宝座。2021年,农夫山泉的营收接近300亿元,钟睒睒也连续多次蝉联中国首富。

华润饮料虽然营收体量逊色于两大对手,2023年总收入不到140亿元,但凭借“怡宝”在包装饮用水市场上的强势地位,拿下了 18.4%的市场份额。然而,随着时间的推移,战局也在悄然发生变化。

2024年,农夫山泉重新推出“绿瓶”纯净水,颇有“挑衅”意味。这一招无疑给怡宝带来了不小的压力。2024年5月至6月,怡宝的小规格瓶装水和桶装水营收增速仅为0.44%,显示出包装水市场的增长瓶颈。

包装水增长见顶,农夫山泉却找到了突破口:多元化饮品策略。2024年上半年,农夫山泉的茶饮料收入同比大涨59.5%,靠着东方树叶、茶π等明星产品的带动,整体收入仍实现8.4%的增长。相比之下,华润饮料营收90%以上来自怡宝牌包装水,过度依赖包装水产品的策略已暴露出短板。

而娃哈哈也在发生重大变革。2024年8月,宗馥莉正式接任已故的宗庆后,成为娃哈哈的新掌舵人。她对娃哈哈的未来保持开放态度,表示考虑IPO,借助资本力量推动企业的下一阶段发展。华润饮料在港交所的上市成功,也无疑加剧了这场万亿级饮用水市场的竞争。

未来,华润饮料、农夫山泉和娃哈哈的较量将更加激烈。从市场份额到多元产品布局,从品牌营销到资本运作,这场持久战的结局,谁将真正称霸,我们将拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。