华润微——抗风险能力(六)

晚上好,我又来为大家服务啦~把剩下比较重要的财务方面的内容整理出来给大家参考参考~文章依然比较长,抓重点看[献花花],1月13日分析的文章~

上篇说到毛利率的问题,为什么国外产商毛利率高呢?

要知道,IDM模式,全产业链,肯定有毛利率水平较低的封装测试业务,也有毛利水平较高的功率半导体业务,同时还有毛利率水平中等的晶圆制造业务。

而国外的厂商毛利率高是因为除了技术优势和规模优势外,其还有毛利率更高的数字芯片业务,而华润微主要做的是毛利率水平较低的模拟芯片业务。

(一)

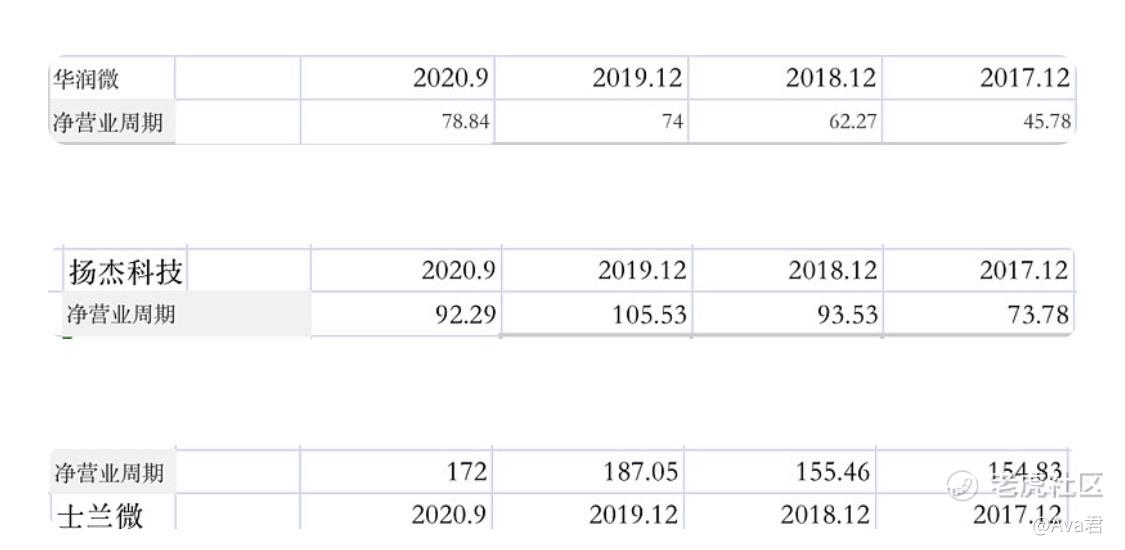

1.华润微应付周转天数增强、同比增长39%,存货周转天数同比减小5.67%,应收周转天数翻倍、同比增长60%,;三家相较之下,华润微的运营效率最好,品牌竞争力较强一些,华润微对上下游更有话语权,景气度上行时优势更加凸显;

扬杰第二,士兰微第三,士兰微存货变现需要时间最长,变现速度较慢,存货减值风险高,不过Q3存货周转天数同比下降15%,情况好转;对下游话语权有所增强,对上游话语权则减弱

2.下图为华润微的资产负债率

下图是士兰微的资产负债率

二者都高于同行,不过华润微在逐年减小,而士兰微在逐年增长,风险更大。

3.如下图,华润微应收占比和士兰微Q3应收占比是13.3%,差不多,应收占比都很大,风险也很大。

下图是上下游之差,可以看出二者行业地位都差不多,由于华润微应收和应付预收都增加了一倍,所以说明公司地位依旧较高,预收款增加一倍,也说明公司排单增加,竞争力加强

士兰微上下游地位稍有提升,应收的增加主要是本期销售 规模增加所致。

4.通过二者对比,可以看出华润微存货变现能力强于士兰微,并且在款项不能及时收回的情况下,存货变成劣质资产,风险大。

下图为士兰微存货比,日期同上,Q3计 提存货跌价准备,增加 1,744.15 万元,同比增加43%。而华润微Q3是同比下降-87.91%。

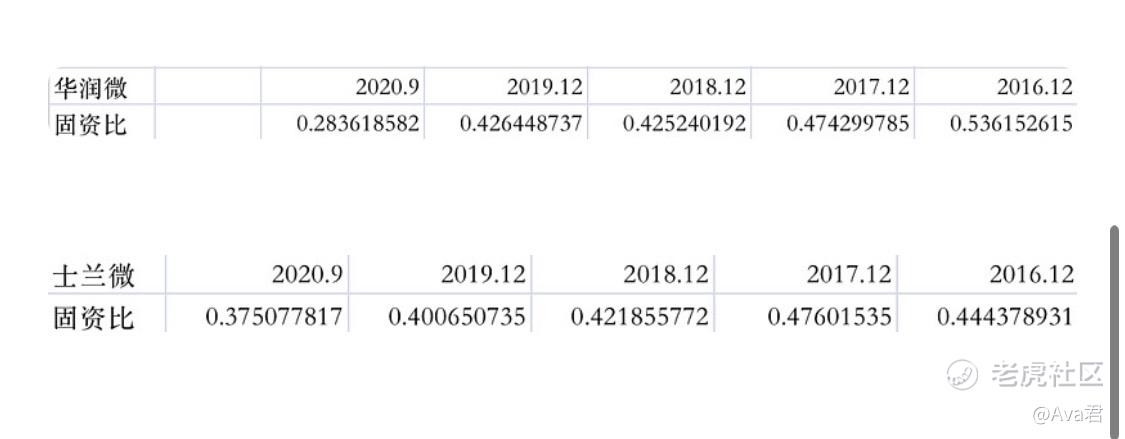

5.了解这个行业的时候应该能判断出,公司是重资产行业,和京东方一样,前期要不断的投入,维持竞争的成本就需要很高,但好在华润微8英寸产线折旧年限到期了。华润微Q3固定资产同比增长16%,士兰微Q3同比增长10.45%,而华润微资产模式明显好于士兰微。

半导体加工行业决定了固定资产中的产线设备更新快、金额大、比重高的特点。

6.商誉方面,公司数据很好,没有暴雷的风险。

7.下图为华润微Q3及2019-2017年总资产情况,由于首次公开发行股票及超额配售,影响总资产比上年末大幅增加

下图为士兰微Q3及2019-2017年总资产情况

其中华润微股东权益同比增加83%,负债同比增加50%,不过增加的大部分都是经营性负债,反而代表一定的地位,公司竞争力强的表现;士兰微负债同比增加15%,股东权益同比增加9.9%。

(二)

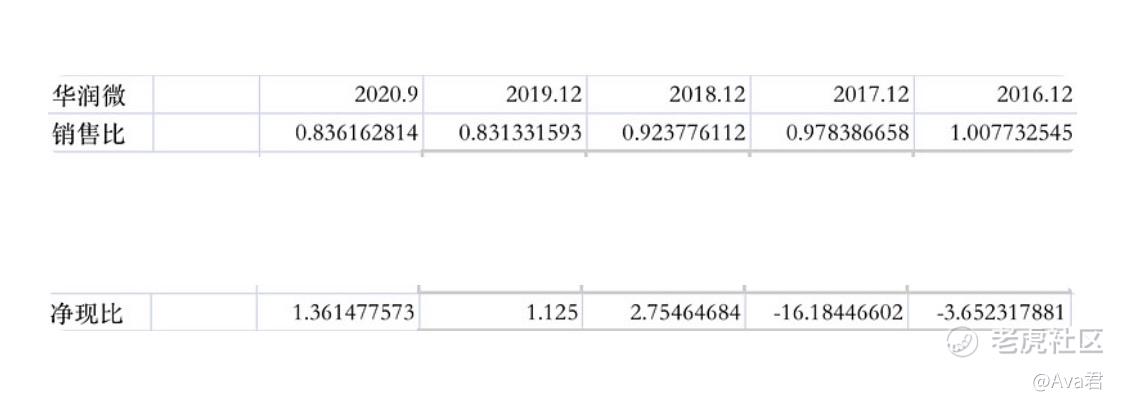

1.下图为华润微Q3及2019-2016年销售商品收到的现金,除了2019年景气下行对公司影响还是挺大的之外,公司产品和服务都能得到较好的增长;

下图两个指标说明,公司近几年来经营都是真金白银,有实实在在收回来。所以虽然公司应收款项很大,但也不必太过担心。

那我们比较下士兰微,它Q3款项收回情况不错,是244.00%,往年(2019-2016)情况也都不错,但是只要行情景气程度不行时,公司款项收回的能力就没有华润微好,也可以侧面说明,好的时候都好,行情不好的时候华润微更能凸显行业地位。

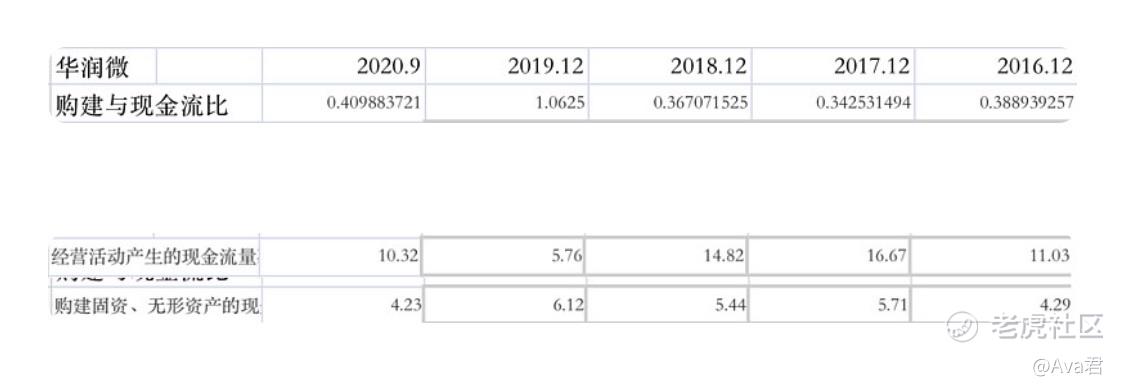

2.可以看出华润微和京东方一样是采取了逆周期扩张的方式,公司一直都处在合理的扩张范围,公司处在成长中,未来公司的收入利润有可能出现较大的提升

近几年,除了2019年,其他年份华润微自身的造血能力都可以完全覆盖扩张,成长能力强,短期内不需求通过融资来维持经营。而且Q3成绩增长的十分亮眼,同比大幅增长 336.20%,支出减少,收入增加所致;

下图是士兰微经营活动现金流,Q3是-0.63亿,同比下降226.4%,本期减少 11,252.71 万元,主要是本期支付 给职工有关的现金增加所致。

3.公司有息负债主要是来自长期借款:是因为归还了控股公司的股东贷款,同时新增加了三年期银行贷款所致(2019年开始)。公司没有偿债风险。

士兰微主要负债是短期借款增长比较大,近一年有息负债数额是华润微的2倍,除了2018年两家一样,士兰微偿债风险有一点大。

两者一比较,你会发现,华润微账上资金比较干净些,简单些。

4.筹资活动金额较大是因为公开发行股票及超额配售募集资金

5.分红的话,就不要寄予希望了,赚它的成长就行了。

6.公司账上趴着66.79,当然里面有发行股票及超额配售的部分。

总结:

1.相对同行业可持续经营能力增强,总资产收益能力大幅提升;成长能力强;

2.运营能力不错,成本管控能力强;企业经营效益大幅提高;回报股东能力增强;

3.主营业务利润贡献明显提升,企业经营效益大幅提高

虽然是一个不太被影响的生意模式,但是目前华润微资本回报率较差,不过成长不可小觑;华润微算走的比较稳,不管从未来的发展前景还是公司自身运营能力还是成长能力来说,值得寄予厚望,

而目前又正处在景气上行阶段,受益于下游旺盛需求,1月1日公司又发布了涨价通知,2021年第一家涨价企业,从目前各厂家的订单情况来看,预计供货紧张状况将持续较长一段时间。

预计晶圆代工环节涨价将持续到1H21;朋友们,接下来,就发挥你们的想象空间了,细细品味~但是也要注意这个行业周期的情况!

接下来的计划是找时间分析一下士兰微,辛苦大家看完,晚安~

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。