英伟达Q4:英气勃发、伟创佳业、飞黄腾达!

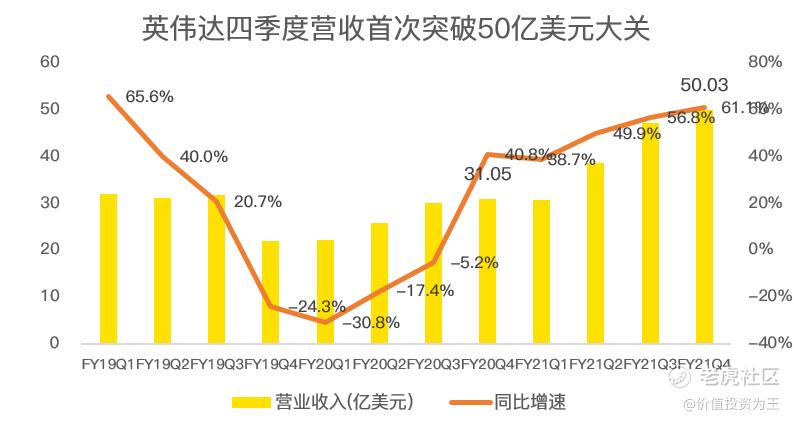

芯片巨头英伟达在昨日盘后公布了2021财年四季度财报(对应自然日2020.20.26-2021.1.31),当季营收首次站上50亿美元大关,创历史最佳成绩。

这份喜人的成绩单并不令人意外,在四季报公布之前,英伟达的股价率先历史新高,突破600美元大关,加上游戏显卡供不应求和比特币挖矿需求大爆发,英伟达财报超预期已经板上钉钉。

但令人意外的是,英伟达的盘后股价先涨后跌,最终收跌2.23%,颇耐人寻味。

Q4:英气勃发、伟创佳业!

英伟达四季度营收50.03亿美元,同比大增61%,超出公司在三季报中预测的48亿营收,也大幅超过彭博一致预期的48.16亿美元。

在财报超预期方面,英伟达在过去的21个季度业绩中,已经有19次超出华尔街预期,90%的超预期概率似乎已经成为家常便饭,以至于都无法让市场惊讶了。

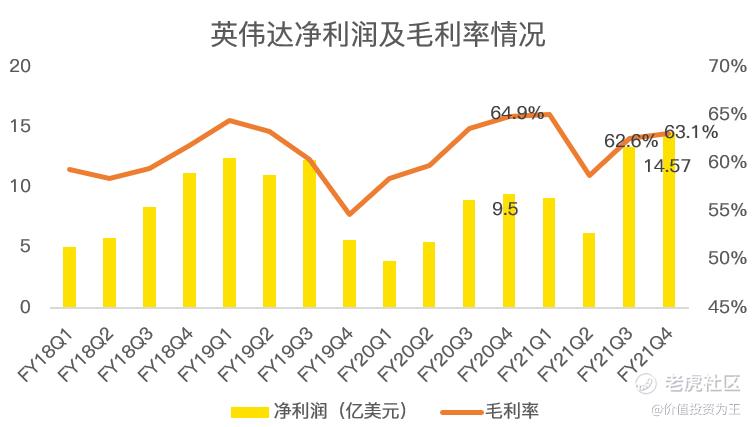

在盈利能力方面,英伟达四季度斩获14.57亿美元净利润,同比大增53%,毛利率为63.1%,低于20财年的64.9%,主要原因是并购mellanox产生一系列费用,加上正在进行Arm的收购,毛利率略有下滑并不足以担忧,且毛利率已经出现环比改善走势。

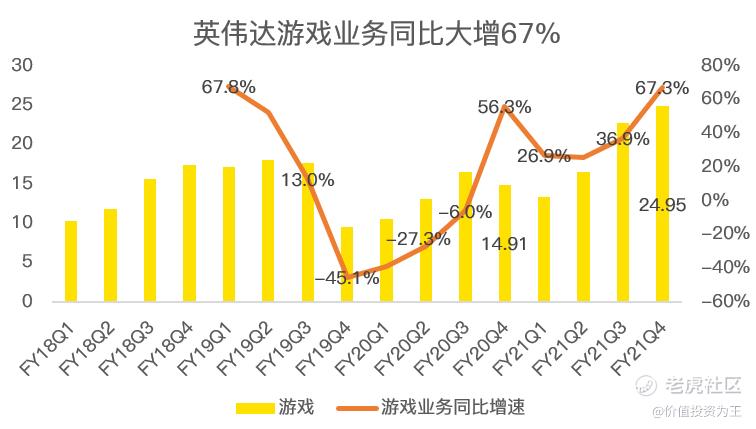

推动业绩创纪录的功臣非游戏显卡业务莫属。

在英伟达的营收结构中,游戏显卡和数据中心为两大支柱业务,四季度合计营收占比达到87.9%。

游戏业务得益于英伟达新推出的RTX30系列显卡,在市场上一直处于供不应求的状态,如果不是芯片代工厂产能有限,英伟达21财年的业绩可以更为劲爆。

从部门收入来看,游戏业务斩获24.95亿营收,为英伟达第一大营收业务,占总收入的比重接近50%,Q4营收同比大增67%。

游戏显卡业务的大爆发虽然和疫情期间消费者休闲时间增加有关,但不得不说,产品驱动增长更为关键,如果没有性价比顶级的RTX30系列,如此佳绩未必能顺利拿下。

在新品方面,四季报公布之后,RTX3060将同步上市,该产品未发先火,各渠道价格已经较英伟达指导价翻倍。

同时,由于在过去的几个月中,比特币的价格飙升,达到5万美元以上,极大的刺激了挖矿族的热情,由于显卡可以大幅提高挖矿效率,叠加英伟达游戏显卡性价比过于nice,因此,市场预料RTX3060或被挖矿族抢购一空。

为了应对挖矿需求,英伟达表示将推出专门的挖矿显卡,预计未来也将给英伟达火爆的业绩添一把柴。

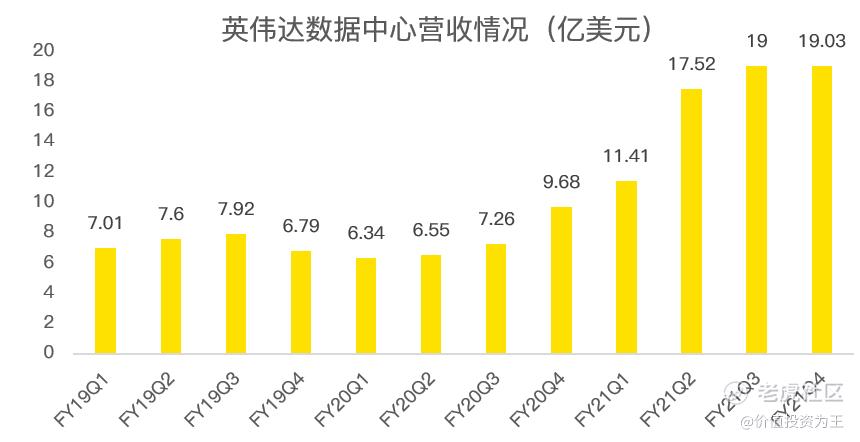

在数据中心业务方面,四季度营收19.03亿美元,环比三季度微增300万美元,超出市场预期。

在财报揭晓之前,公司预测四季度的数据中心业务将环比下滑,市场预期一直较为悲观,从数据细节来看,该项业务英伟达确实也遇到了困难,但最终能拿下19亿的营收,还是让投资者颇为惊喜。

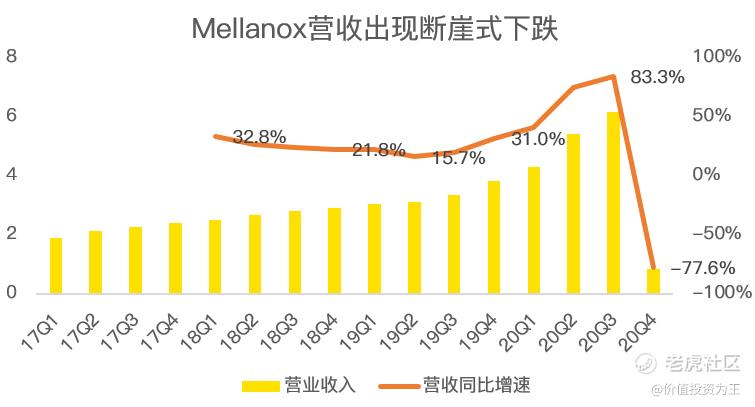

具体来看,数据中心业务由于21财年收购mellanox,带来同比营收的暴增,因此同比增速并不重要。

公司对四季度的指引之所以悲观,在于美国对华为的打击,造成mellanox损失较大的营收,根据四季度财报的介绍,mellanox的营收占英伟达的比例在10%左右。

根据此比例计算,mellanox四季度营收出现断崖式下跌,由三季度的6亿美元营收额下降至不足1亿美元!

正如公司在财报中的解释:mellanox收入的下降抵消了数据中心计算产品两位数的增长!

在其他分部业务方面,由于专业可视化、汽车、OEM和其他业务营收规模过小,部分业务虽有小幅下跌,但对英伟达的影响微乎其微,因此不做过多讨论。

从四季度财报数据来看,英伟达超出了自身的极限,打破了市场的预期,因此,这份成绩单是靓丽的。

Q1指引,继续飞黄腾达!

四季度成绩单靓丽并不一定带来股价上升,因为再好的成绩也是过去时,资本市场只会喜新厌旧,盘后下跌的走势也让我一度担忧一季度指引不及预期。

但看到管理层给出的数据后,一季度的指引同样乐观,也超出了市场的预期。

具体来看,英伟达预计一季度营收为53亿美元,上下浮动2%,GAAP下的毛利率为63.8%,正负50个基点。

从营收指引看,53亿的预测值超出分析师的45亿,并不差,甚至同比增速将达到72%,远超四季度的61%。

正如英伟达创始人黄仁勋所说:“第四季度是又一个创纪录的季度,是NVIDIA计算平台突破性的一年。RTX 30系列GPU的需求令人难以置信,各行各业都在进行智能化升级。”

英伟达的前方仍是星辰大海!

总结:

英伟达2021财年四季度财报多项核心数据创下历史新高,从营收增速到数据中心业务,成绩单都超出了市场的预期。

即使针对一季度的营收预测,英伟达同样大大超出分析师的预料,但或许是成绩优秀已经成为一项传统,叠加当下美股市场风声鹤唳,英伟达股价在财报公布之后不涨反跌。

对于长线投资者来说,英伟达一切还都是那么perfect!$英伟达(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[微笑]