记录思考:经济增长与股票价格关系的再思考

股票定价可以分解为(1)企业盈利和(2)股票估值两个因素。估值是艺术,与社会心理有关。抓住企业盈利就找到了定价的锚。

一个问题困扰了我们很久,为什么2008年至今中国经济总量增长了许多,上证指数却一直维持在3000点附近整理。2009年11月,开始实习时,就是3100点附近,今天收盘上证指数收盘是3201点。

2011年8月5日,上证指数静态市盈率14.68点,2024年10月15日,上证指数静态市盈率14.51,两者相近。

那时,上证指数收盘2626点,此时,上证指数收盘3201点,在估值相同的情境下,13年时间上证指数上涨了575点,幅度为22%。这自然与中国经济高增速是不能匹配的。

剔除掉估值的因素,能够得到一个结论,13年的时间跨度里,上证指数成分股的公司总体上盈利没有什么增长。

问题就演变为——为什么中国经济高增速没有带来企业盈利的匹配性增长呢?

要回答这个问题,我们得先看看全球经济运行的粗略框架。

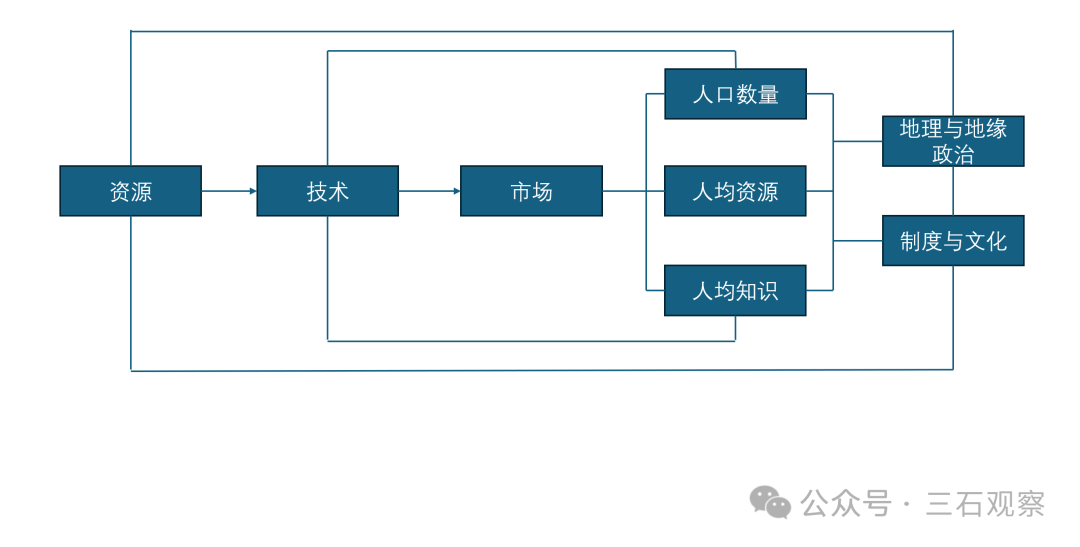

图1 全球经济运行的简单框架

全球经济的三大基石,一是资源,二是技术,三是市场,其中市场依赖于人口、人均资源、人均知识,三者又依赖于地理与地缘政治、制度与文化。国富、国穷,主要依赖于三个经济变量,(1)资源;(2)技术;(3)人口。人富、人穷,主要依赖于两个经济变量,(1)人均资源;(2)人均知识。

俄罗斯、澳大利亚、沙特阿拉伯是人均资源大国。德国、日本是技术与人均知识强国。美国是资源大国、人均资源大国、人均知识强国、技术强国。如果一个国家既没有资源,也没有技术,那就自然是穷国+穷人。

在工业革命之前,土地是最重要的资源,所有种族为了生存,第一要务是抢土地。在工业革命之后,技术与知识开始变得重要,大国,一抢资源,二抢技术,当然通过技术创新与研发。

这里特别需要强调的是市场的概念。巨大的市场,等同的表述是,一个经济体要么人均资源多,要么人均知识多,要么两者兼而有之。若非如此,人口多并不是市场大,因为没有什么东西能够与其他经济体进行贸易与交换。知识分为(1)组织性知识;(2)低技术知识;(3)高技术知识。其中,最难获取的是组织性知识与高技术知识。华为公司是典型的组织性知识最强的公司之一。通俗的理解,组织性知识就是能够引发个体拼搏向上的知识。制度与文化只是组织性知识的一个部分。

全球经济运行落脚到公司层面,一个具有影响力的公司,或者是占有大量的资源,或者是占有大量的劳动力,后者是占有核心技术。

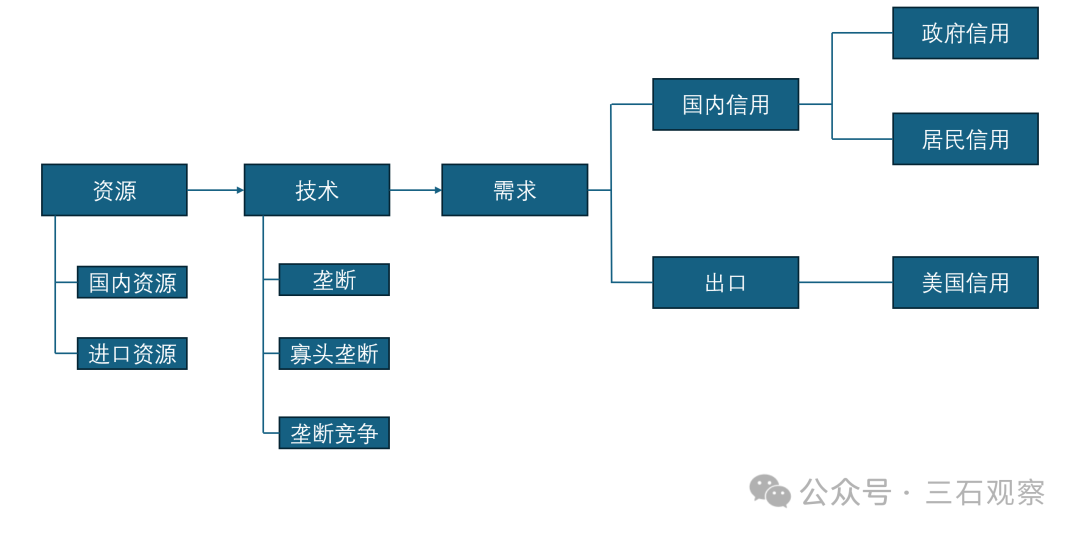

搞清楚全球经济的供给端,我们还得搞明白全球经济供需互动。

图2 全球经济供需互动的简单框架

以中国经济为例,中国的资源多数靠进口,原油、铁矿石、铜矿石、铝土矿、大豆、棕榈油的进口依存度都超过了50%,小麦和玉米基本上能够实现自给自足。

在技术领域,中国多数产业是垄断竞争的格局,仅有电信、石油、电力几个自然垄断的领域是寡头垄断的格局。中国需求,一部分出口到美国主导的全球经济中,主要依赖于美国政府部门永续增加的政府债务,至今已经累积到35万美元的规模;一部分满足内需,主要是政府部门主导的基建投资、政府消费,和居民部门主导的地产消费和日常消费。在名义增量方面,主要是每年都增长的(1)政府债务和(2)居民债务。购买力来自于债务的永续增加和商业银行的永续扩表。

过去40多年,中国经济增长过程,从供给端来看,是全球资源流入中国,全球技术融入中国与劳动力相结合,其核心驱动力是中国劳动力,人均知识与日俱增,相对于发达经济,又便宜又好用,是全球经济范围内性价比最高的劳动力群体,并且量级特别大,日本的劳动力规模仅4500万左右,德国劳动力规模仅4000万左右,中国仅农民工就有2亿多,仅高质量的IT工程师就有600万人,只要是一个盈利为导向的全球公司,都会使用中国的劳动力,或直接使用,或间接使用,比如库克把苹果的一些零配件和组装环节放到中国大陆。从需求端,中国政府债务余额持续攀升,仅城投平台债务就增加至60万亿左右,居民部门债务增加至82万亿,这是内需部分。

简单而言,过去40年,中国经济增长的核心动力是中国劳动力人均知识与技术不断积累的过程。中国通过改革开放,把数亿农民,通过教育,提升为拥有一定知识、一定技术的劳动力。所有从农村考上大学走出来的每一个人,都属于这个群体。本来的产出结构是小麦、玉米、棉花、辣椒、稻米、大豆,而现在的产出结构变为代码、机床、汽车、芯片、镜头、发动机、动力电池等等。

之所以,不管中国遇到多么大的外部困难与内部困难,我都对中国经济未来持乐观态度,核心原因是至今为止每一个中国家庭为了提升自己与孩子的知识,可谓之用尽全力,这是中国经济增长的基石。基石尚在,趋势不变。

上面,我们思考了中国经济的逻辑过程,下面看下影响股票定价的企业盈利。

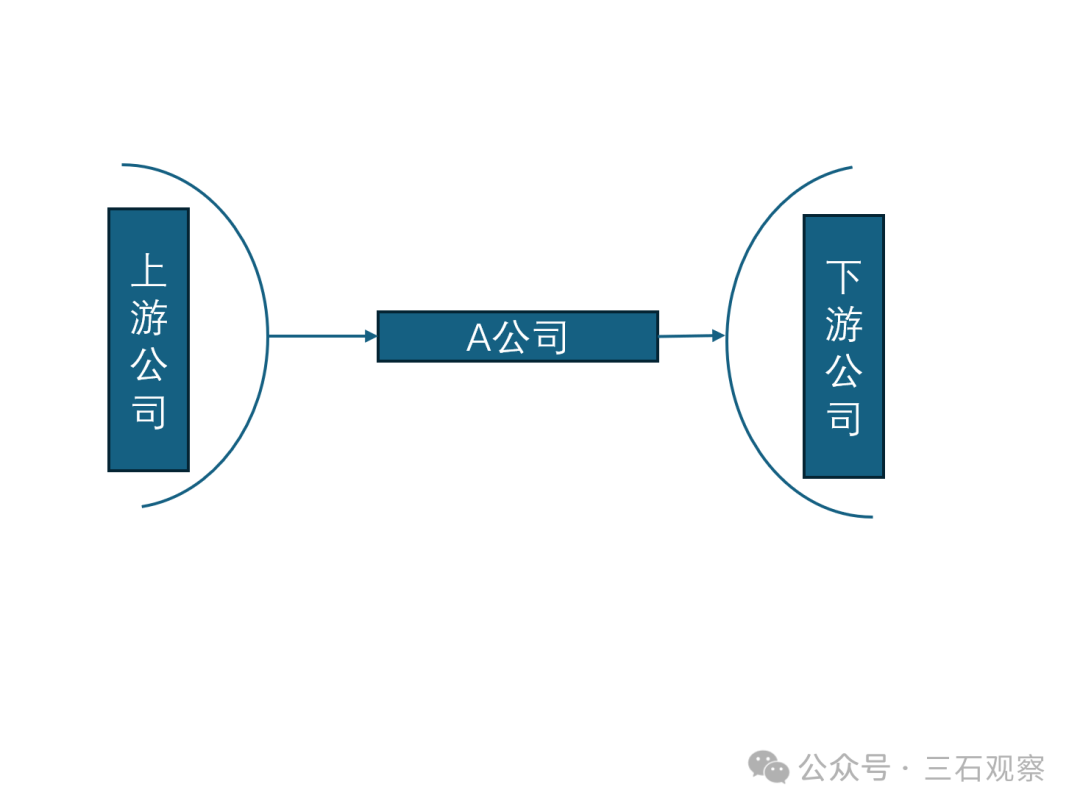

图3 垄断的产业分工

美国股市表现总体好于中国股市的核心原因就在图3中。微软、苹果、英伟达在自己的技术水平上,几乎没有竞争对手。苹果手机唯一的一个潜在竞争对手,华为手机,如今也不允许卖到美国与欧元区了,这是全球最大的两个市场,按照图1和图2中展示的全球经济运行逻辑。缺乏的市场的支持,企业的盈利一定受到负向的抑制。没有市场的核心技术,在商业上,是不可能带来企业盈利的。EUV光刻机只有阿斯麦能做,美股上市的。3nm的芯片制造工艺,只有台积电能做,美股上市的。

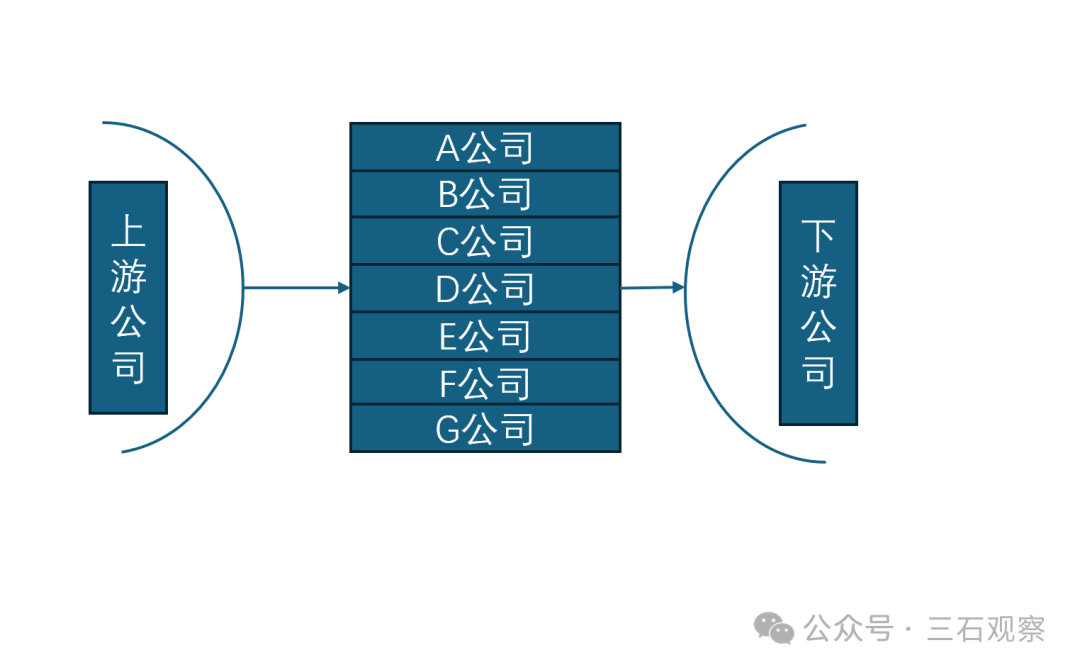

中国上市公司的竞争格局可以由图4来表示。

图4 垄断竞争的产业格局

中国任何一个领域的上市公司,都充满了竞争的对手。德国有大众、宝马、奔驰三家汽车公司,中国有上汽、一汽、广汽、北汽、东风、蔚来、小米、理想、赛力斯、长安、长城、小鹏........

图4中,仅标注了7家,在中国各个细分行业,上市公司面临是几十家、几百家、几千家,甚至上万家的大大小小的竞争对手。在竞争对手如此之多的情况下,企业是很难提价的。或者说,能够像贵州茅台一样占领用户心智,把价格定在远高于成本的水平,是非常非常困难的一件事情。

上市公司,一不能提价,二面临不断进入的竞争对手,企业盈利怎么可能持续增加。对比之下,微软、英伟达、苹果总是能够通过技术研发与大国政治(基于规则的国际秩序)把关键竞争对手排除在美国主导的发达经济体圈子之外的。可以说,日本、德国、英国能分多少蛋糕,都是美国说了算的,尽管日本、德国、英国都是发达经济体,但是这三个国家却没有任何一个企业能够与微软、苹果、英伟达为代表的美国科技公司进行竞争,也没有任何一个公司能够与美国的军事工业公司进行竞争。

拥有高竞争力军事工业公司的中国与俄罗斯,能够与英伟达、苹果、微软进行竞争的华为公司,是不允许在美国进行出售的,欧元区与日本未来也将面临一定程度禁止进入。

中美上市公司是如此不同。

问题在于,为什么中国上市公司竞争对手尤其之多呢?

可能的原因

一是中国人特别勤奋,只要一个生意是赚钱,都想做,例如做纯电动车,美国是全球第一大经济体,想搞汽车的企业家都没有中国的多。

二是中国人特别善于模仿,只有别人能把生意做好,很快就能被大家模仿出来。

三是地方政府为了就业与GDP,只要有人想办公司,开展新业务,地方政府就会用尽全力支持,要钱给钱,要地给地。

四是中国的高质量劳动力供应总量特别巨大,只要一个人想创业,或者开展新业务,不用很高的工资,就能很快组起一个班子搞起来,这对于只有4000万左右劳动力总量的德国、日本是不容易的,更别说澳大利亚、新西兰、加拿大这些人口总量不到5000万的经济体。比亚迪在3年之内,员工总数从30万左右攀升至70万以上,30万的产业大军是冰岛一个国家的总人口。

尽管中国上市公司盈利增长困难,但是中国经济增长速度一直名列前茅,所有上市公司的总市值一直增长,中国人均生活生平在不断改善,比如人均住房面积、人均汽车保有量、人均蛋白质消费量、人均电力消费量都在持续攀升。生活的质量也在提升,比如北京雾霾天数在趋势性下降、纯电动车单次充电的续航里程在增加、智能驾驶的人工接管率在下降、每千元人民币使用的芯片算力与屏幕分辨率在提升,等等。

在经济理论上,如果是充分的完全竞争,那么上市公司就没有超额利润,所有上市公司的利润总量仅仅是生产规模,但是完全竞争的市场,每个上市公司占有的市场都非常小,这就决定了每个上市的总市值都会比较小。上市公司的股价表现,在经济增长的趋势下,反映的主要是竞争力与垄断性,而不反映经济增长的质量与总量。具象来看,如果英伟达不是有AMD一家竞争对手,而是拥有数百家技术水平相近的竞争对手,英伟达的总市值别说是3万亿美元,就连3万亿日元都难实现。

我们的结论是,中国股市表现好与不好,主要与产业竞争格局有关,而与经济增长总量增速的关系相对弱一些。在中国股市中,超过2000亿市值的公司,多是具有一定垄断性的公司,主要在银行业、煤炭业、石油开采业,以及近十年没有大量新公司进入的家电业、白酒业。

2024年10月15日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。