A股为什么表现不佳?

从2000年元旦到2018年年末的19年间,中国经济规模(扣除通胀后的真实GDP计)上升了4.8倍,但同期的A股(以上证综指计)的名义年回报仅为2.8%左右,还不如同期的5年期国债收益率。如果扣除这19年间的平均通胀率,A股的真实回报为0。

从国际横向比较来看,这种现象是十分反常的,可谓独此一家。比如统计(Allen et al, 2024)显示,世界上大部分国家的股市,不管是发达国家(美/德/日/英/法/加/西等),还是发展中国家(巴西/印度/印尼/墨西哥/泰国等),其股市回报和经济增长(GDP增速)都是在统计意义上显著的正相关关系,唯独中国的A股例外,股市回报和经济基本面没有任何关联。

那么问题来了,为什么我国的经济基本面表现一枝独秀,让全球瞩目,但同期的股市回报却十分糟糕,让千万股民苦不堪言?在最近的一篇研究文献(Allen et al, 2024)中,作者做了一系列统计分析,给出了他们的见解和建议。

首先,统计显示,有大量优质的中国公司没有在国内的A股上市,而是选择了海外的股票市场(主要是美国和中国香港)。在海外上市的中概股的回报,要远远高于国内A股上市的公司股票回报。

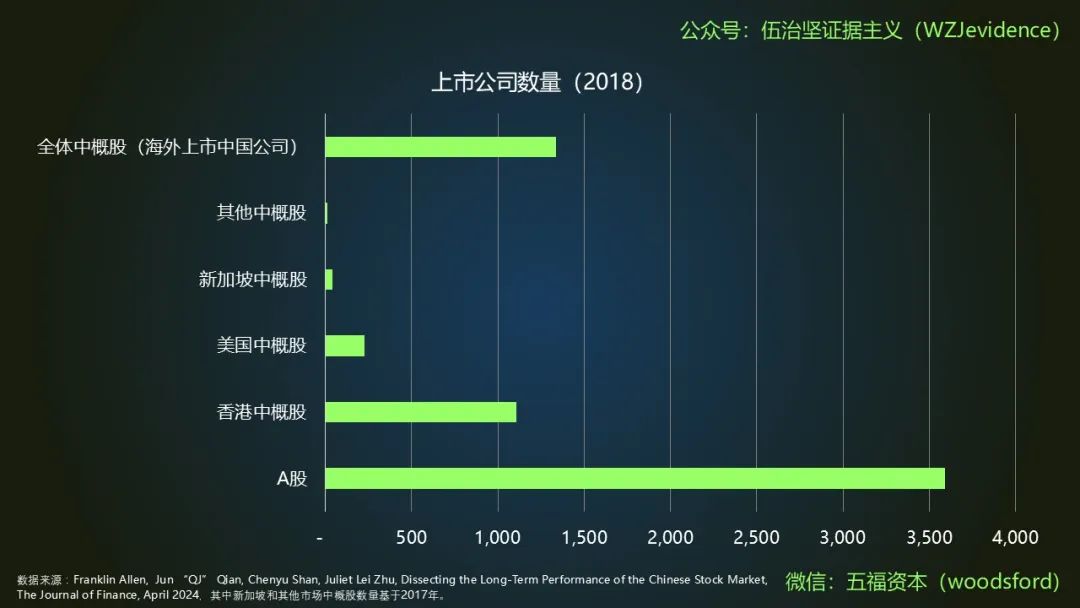

在分析这个研究结论之前,让我们先来看看中概股(就是在海外上市的中国公司)和国内上市的A股公司的整体规模。

截至2018年年底,在国内A股上市的公司数量约3500多家,而同期在海外上市的中国公司共有1300多家。其中最多的是香港上市的中概股,约1100多家,其次为美国上市的中概股,约220多家。

也就是说,大致而言,大约有1/3左右的中国上市公司选择去海外上市筹资。这些公司中,有一些是只在海外上市,而未在国内上市,比如阿里巴巴、腾讯、京东、百度等。而有一些则是同时在国内和海外上市,比如工商银行、中石油等。

然后我们如果对比国内上市的A股的公司股票回报,和海外上市的中概股的股票回报,就会发现两者的回报差距明显。

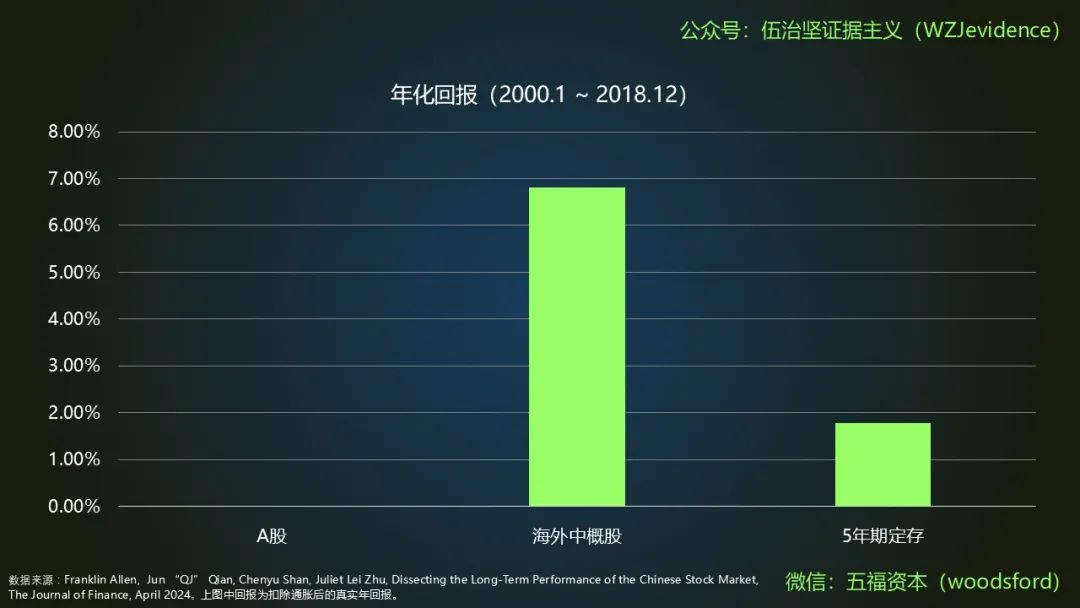

在上文中笔者已经提到,从2000年元旦到2018年年底的19年时间里,A股的真实年化回报(扣除通胀后)为零,不如同期的5年期定存回报(近2%),更远不如同期的海外中概股回报(近7%)。

那么问题来了,为什么在国内上市的A股股票,其回报远不如同期在海外上市的中概股,甚至还不如定存利率呢?

该研究的作者提出,背后有几个原因。第一个原因,是A股的上市审核制度。

在2023年3月以前,A股上市遵循核准制。核准制的要求是公司在上市前需要满足一系列财务指标要求,比如盈利、现金流和营业收入等。在这个制度框架下,能够满足上市财务指标要求的公司,往往是一些有融资需求的国企。而一些处于高速发展期的民企,则因为无法满足盈利等要求而无法在A股上市。

然而那些满足要求能够上市的国企,在上市以后大规模融资,其生产和经营效率却大幅度下降。比如统计(Allen et al, 2024)显示,A股公司在上市前(Pre-IPO)的平均资产回报率(Return on Assets)为13%左右,而在上市以后(Post-IPO)平均资产回报率下降到6%左右,足足下跌了一半多。

统计显示,A股上市公司的资本性支出占总资产的比例(Capex/Total Assets)从上市前的3%快速上涨到上市一年后的7%,说明很多公司上市,奔的就是去圈钱,然后搞投资。

但问题在于这些公司本来的经营和管理效率就不高,在投资活动上并没有高人一等的水平,因此圈到了钱以后乱花,并没有获得期望的投资回报,也没有提高公司的股本回报率(ROE)。

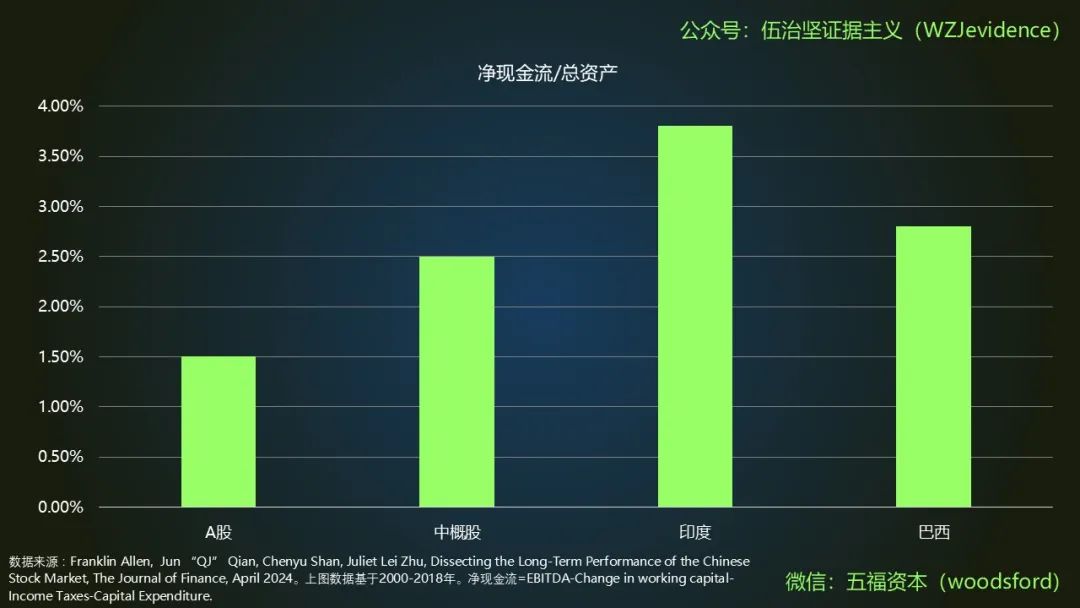

举例来说,从2000年到2018年间,A股上市公司的净现金流占总资产(Net Cash flow/Total Assets)的平均比率仅为1.5%,不如同期的印度(3.8%)和巴西(2.8%)的上市公司,也不如同期在海外上市的中概股(2.5%)。

简而言之,A股上市公司本来的经营效率就不高,有些公司为了上市可能在上市前做了一些会计处理夸大其盈利,上市的主要目的就是圈钱,圈了钱以后投资效率又不高,其投资活动没有带来健康的现金流,没有提高股本回报率,那么长期来看其股价不上涨,也就不那么让人意外了。

第二个原因,在2020年退市改革之前, A股的退市制度不够健全。

在退市前,A股股票会被戴上ST的帽子,继续在股市上交易。由于上文提到的上市审核制,要想满足所有条件很不容易,A股上市的“壳”是很值钱的,因此上市公司有很大的动机确保自己公司不退市。

统计显示,A股公司在被冠上ST的帽子以前的5年的财务表现(股本回报率和资产回报率),明显不如退市前的美国上市公司,说明这些公司按照美国的股市标准,是早就应该被退市了。然而由于A股的规定,这些公司并没有被退市,因此拉低了股市的整体平均回报。

第三个原因,是A股监管机构和股民对于上市公司的治理要求不够严格。

A股中人数众多的散户投资者,对于好的和差的公司没有什么鉴别能力。统计研究显示,A股的交易量中有近80%来自于散户投资者。散户股民的特点就是听风便是雨,没有足够的能力和时间做细致的基本面研究,在投资行为上呈现出很强的投机跟风习惯。

统计研究(Allen et al, 2024)显示,不管是发达国家,还是发展中国家股市,交易频度都和股市回报成反比,也就是交易越多,回报越差。A股中散户众多,交易活跃,有相当一部分散户热衷于做日间交易,到最后其投资回报差强人意,并不让人意外。

同时,很多散户投资者对于公司治理不太熟悉,也不太会用心去关注监督和公司治理相关的一些重要指标,比如上市公司的关联交易、内线交易等。研究显示,上市公司的长期股价表现和公司治理有很强的关联,只有严格和高水平的公司治理,才可能长期支撑公司股价。反之,如果内线和关联交易普遍,公司上市成为掌权者为自己家人和亲友输送利益的手段,那么广大股民一定会成为受害者。

综合而言,要想有一个长期健康,为股民带来好的回报的股市,需要每一方人员共同努力。特别是从监管角度来看,我们需要继续进一步深化股市改革,优化上市和退市制度,加强公司治理,通过市场的手段来倒逼上市公司提高资本投资能力和经营效率,杜绝内线交易,同时提醒股民们减少投机。

最近两周,由于A股发生大涨,很多老股民的热情再次被点燃,也有很多以前没有炒过股票的新股民跃跃欲试。在这个时候,我们更应强调建设健康股市的重要性,提醒广大投资者坚持独立思考,理性投资。

本文首发于FT中文网。

伍治坚的新书《投资常识》和《投资真相》已上市。该书是《小乌龟投资智慧》系列(已绝版)的更新版本。有兴趣购买的朋友请在当当和京东搜索关键词“伍治坚”下单。

参考资料:

Franklin Allen, Jun “QJ” Qian, Chenyu Shan, Juliet Lei Zhu, Dissecting the Long-Term Performance of the Chinese Stock Market, The Journal of Finance, April 2024

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。