美失业金与服务业PMI点评:经济整体强劲

软着陆的金发姑娘是如来,问题是会不会二次通胀呢?

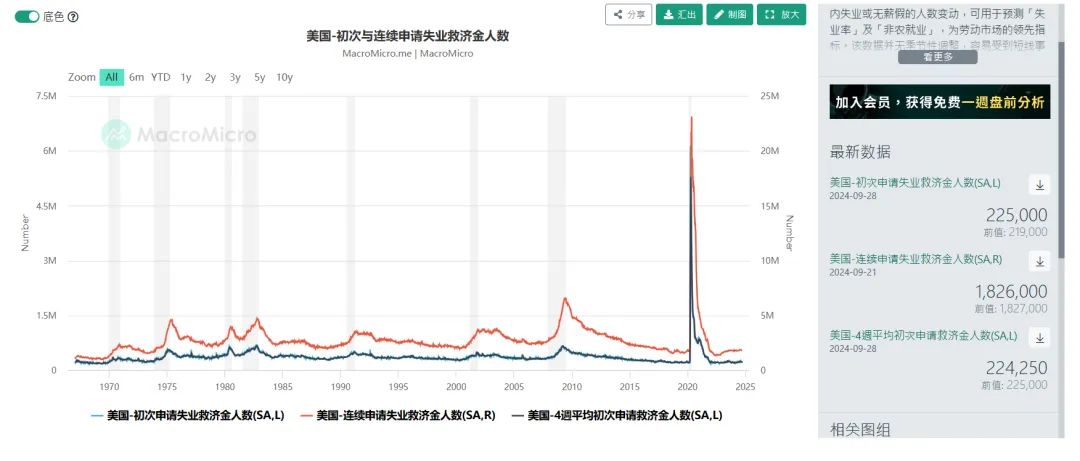

失业金方面,初请22.5万人,高于预期的22万人,前值为21.9万人;续请为182.6万人继续下行,前值也下修7K人到了182.7万人,四周均值略低于22.5万人。此前更早公布的裁员数据显示,美国9月挑战者企业裁员人数为7.28万人,环比上个月的7.59万人下降,同比则有超过50%的增长,联系到前天的职位空缺的裁员率和招聘率以及昨日的小非农报告,美国劳动力市场整体来看有所反弹,但一些结构性问题有所突出,不过就笔者关注的几个前瞻数据来看,明日非农整体或强于预期,强化美联储年内再降息两次的可能性。

服务业PMI方面,ISM的PMI大超预期,达到了54.9,为2023年初以来最高。

细分项目方面,代表产出的商业活动指数录得59.9,大幅上行;新订单跳涨至59.4,需求旺盛;就业指数下滑到48.1,显示就业放缓,不过此前录得二连涨;交付指数上升到52.1,交货时间延长,似乎和订单较多有关;库存攀升至58.1,商家似乎在主动补库存应对年末的需求;价格指数为59.4,是今年一月以来最高,表明服务通胀卷土重来;未完成订单录得48.3,较前值有所抬升,表明企业的订单有所增多,对应新订单的上涨;新出口订单录得56.7,出口景气度抬升,国际经济贸易和供应链问题有所缓解。整体来看,这份PMI报告相当强劲,几乎所有项目都在反弹,和疲软的制造业PMI形成鲜明对比。有评论认为,许多企业赶在年底购物节前囤积订单备货,带动新订单,价格和库存上涨,也造成交付时间延长,支持整体PMI扩张,如果只看这份报告,经济和通胀同时抬升,毫无疑问是过热的节奏,美联储甚至可能需要进一步加息;而就业方面,尽管就业萎缩,但此前已录得二连扩张,和非农持续背离,考虑到小非农等数据前瞻性,明晚的就业报告可能会显示一些就业滞后性(或者说PMI报告的前瞻性),而本月和下个月的通胀报告可能也会超出预期,阻止美联储降息到4%以下或者更低。

此外,标普全球的服务业PMI录得55.2,综合PMI录得54,整体低于预期,但依旧符合2.5%左右的GDP扩张速度,标普全球和ISM的PM的背离似乎逐步结束,而且以ISM的PMI赶上为现在的情况,显示美国经济整体温和甚至偏强扩张,而通货膨胀也有所反弹,联系到鲍威尔的鹰派表态和年底的低基数,美联储在12月降息到4.25%~4.5%后,可能会上调对明后年的利率预测以及通胀预测。

继续等待明晚的大非农报告。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 喝酒吃肉·10-07这么强劲的经济那岂不是上个月的降息错了?还一下降50基点,这该加息啊,下次一下加100基点[微笑]点赞举报

- 梓坚·10-06👍👍1举报

- 老萬向錢看·10-05已阅1举报