联易融-W打新分析及申购策略,供应链金融科技SaaS第一股,能“梭哈”吗?

$联易融科技-W(09959)$ $金山办公(688111)$ $金蝶国际(00268)$

联易融科技-W(09959.HK),已开启招股申购,申购截止时间2020年3月31日。胖猫第一时间为大家分析联易融投资价值及申购策略。

1

招股概况

股票名称:联易融科技-W(09959.HK)

招股价:16.28-18.28港币

总市值:368.64亿-413.93亿港币

总募集范围:约73.73亿-82.79亿港币

公开发售募资额范围:约8.28亿港币

保荐人:高盛(亚洲)有限责任公司、中国国际金融香港证券有限公司

稳定价格操作人:高盛(亚洲)有限责任公司

一手入场费:9,232.11港币

申购日期:2021年03月26日——2021年03月31日 09:29:59

交易日期:2021年04月09日 09:00:00

绿鞋机制:有(12.42亿港币)

基石:有

2

联易融投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、估值水平六大指标,综合评级新股的投资价值。

指标一、公司财务状况分析(胖猫评分8分/10分)

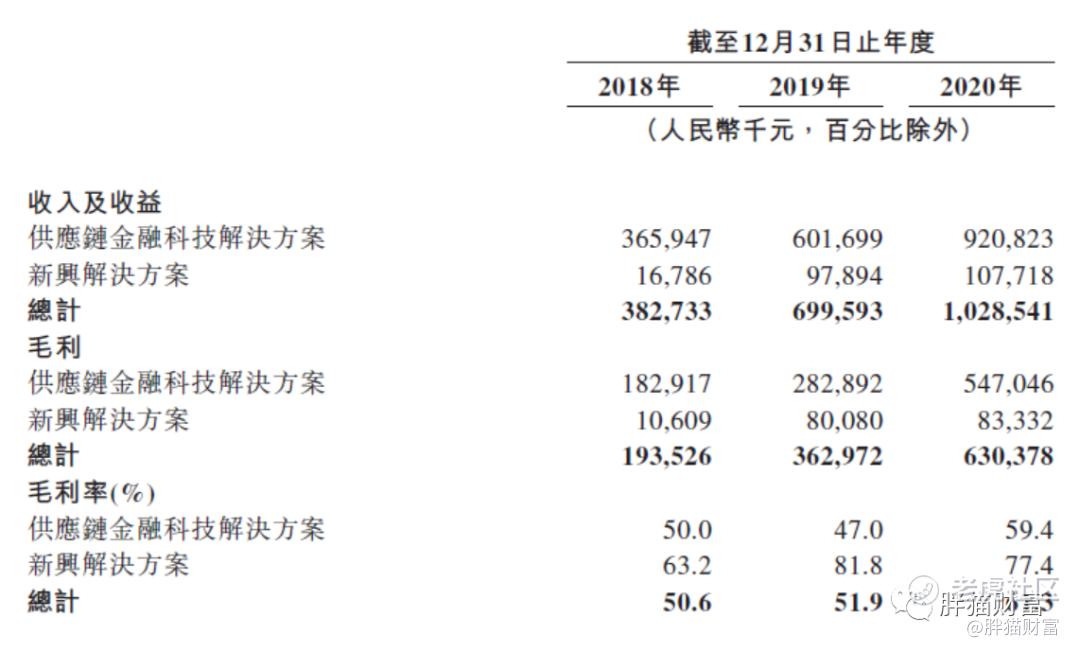

财务状况:截至2020年12月31日止三个年度,收益稳步增长至9.21亿元,年复合增长率36.01%;毛利率维持在50%左右;集团并无盈利并录得净亏损;年末现金及现金等价物稳中有升。

【胖猫分析】

1、从盈利能力看,营收业绩快速增长,毛利率稳步提升维持在50%以上水平

2018年、2019年、2020年,公司营收分别为3.83亿元、7.00亿元、10.29亿元。2019年的营收同比2018年增长82.79%,2020年同比2019年增加47.02%。公司毛利及毛利率表现优异,2018年、2019年与2020年,毛利分别为1.94亿元、3.63亿元、6.30亿元,毛利率分别为50.6%、51.9%、61.3%。

2、从净利看,公司亏损由于可转换可赎回优先股,这种 “亏损”越亏越值钱

2018年、2019年联易融的经营利润分别为5467.9万元、1.40亿元,期内亏损分别为14.10亿元、10.82亿元。2020年,公司经营利润3.20亿元较上年同期1.40亿同比增长128.98%,期内亏损7.15亿元。值得注意的是,公司亏损主要源于金融资产公允价值变动,包括此前公司发行的可赎回可转换优先股等账面值变动。

科技公司通常会有多轮融资发行了可转换可赎回优先股,在港交所的国际会计准则下,这种优先股会体现为对股东的负债,其公允价值的上升会记录于公司账面的亏损,但实际上公司并未没有这样的亏损发生,对公司实际运营也没有影响。公司价值越大,这项“亏损”值反而越高。IPO之后优先股转为普通股,这部分亏损就消失不再计入报表。

3、从费用方面看,联易融重视对科研投入,近年来研发费用也呈持续提升的态势

2018年、2019年与2020年联易融的研发费用分别为4,129.3万元、5,987.6万元、10,372.5万元。在人才梯队的构建上,截至2020年12月31日,联易融拥有一支由397名经验丰富的技术专家组成的团队,占员工总数的63%。

指标二、行业前景及IPO表现(胖猫评分16分/20分)

【胖猫分析】

1、从赛道看,供应链金融市场处于蓝海阶段,行业增长潜力巨大,复合年增长率高达到11.8%

预计中国国内供应链金融市场总规模将从2019年的23.0万亿元增长到2024年的人民币40.3万亿元,复合年增长率达到11.8%。

2、从市场竞争看,供应链金融赛道呈现强者愈强、弱者愈弱的马太效应,联易融核心竞争力强,护城河优势凸显

早在2017年公司就在国内率先为供应链资产证券化设计了全面的数字化科技解决方案;而在大型的中国供应链金融科技解决方案提供商中,公司率先应用区块链科技,提升供应链金融及支付的可追溯性和真实性。整个市场的份额较为集中,联易融占据20.6%市场份额,位居细分领域第一,但并未与竞争对手拉开明显差距。

3、从政策面看,供应链金融站在风口上,利好联易融这样细分龙头企业

2020年9月,央行等八部委联合发文,关于规范发展供应链金融,支持供应链产业链稳定循环和优化升级的意见。支持供应链产业链稳定升级和国家战略布局。供应链金融应以服务供应链产业链完整稳定为出发点和宗旨,充分发挥市场在资源配置中的决定性作用,促进经济结构调整。

指标三:新股中签率预估评分(评分16分/20分)

【胖猫分析】联易融此次申购人气还不错,保守估计申购人数在50-60万人左右比较合理,根据AIPO数据预测最终超购会超过60倍。此次联易融预计一手中签率在10%左右,中签水平较高,预计甲尾申购100手以上能稳中1手。

指标四:保荐人往绩评分(评分15分/20分)

【胖猫分析】本次上市由高盛(亚洲)有限责任公司、中国国际金融(香港)证券有限公司联席保荐,国际顶级投行高盛担任价格稳定操作人。

第一保荐人兼稳价人为高盛,其在医药类和二次上市的公司中经常可以看到它的影子,尤其对医疗保健类新股情有独钟。近两年共保荐了22家企业上市,暗盘录得19涨1平2负,首日17正1平4负,迄今破发的有7只;2020年以来有18个项目,暗盘16涨1平1跌,首日14正1平3负,至今6只破发,总体表现还是很优秀的。

指标五:基石投资者评分(胖猫评分16分/20分)

公司与基石投资者订立基石投资协议,据此,基石投资者已同意,待若干条件达成后,按发售价认购总金额3.65亿美元(约28.3444亿港元)可购得的若干发售股份数目。基石投资者包括BlackRock基金、富达国际、Janus Henderson基金、安大略省教师退休金计划委员会、Sequoia基金及EDB Investments。

【胖猫分析】联易融引入6位基石投资者,按中间价计算,认购比例约占发售股份36.22%,设6个月禁售期。虽然基石数量不算太多,但阵容豪华,认购比例也较高,说明受到顶级投资机构的青睐。

指标六:估值水平评分(胖猫评分8分/10分)

联易融由于目前尚处于亏损状态,故而不适宜采用市盈率(PE)法进行估值。采用市销法(PS)估值,联易融的收入在2020至2022年的年复合增长率约38%。由于公司尚未盈利,因此根据P/S估值法,按发行价上限,对应2021和2022年P/S估值中位数分别为23.8和16.4。同行业SaaS企业2021年和2022年P/S平均值为28.7和20.7,从估值水平看,联易融较同行业平均水平有20%左右折让。和SAAS行业龙头金山办公市销率45倍比还是有一定差距的。

胖猫认为联易融短期可能会受资金炒作,供应链科技金融解决方案业务在港股标的里比较稀缺,联易融作为供应链SAAS细分赛道龙头,具有一定技术护城河,估值水平也给二级市场留了一定水位。胖猫乐观估计联易融上市后留10%-20%左右水位。

胖猫新股评分汇总:

联易融投资价值评分合计——81分

新股申购评级:

积极申购:综合评分总得分 ≥80 分 √

谨慎申购:60 分 ≤ 综合评分总得分 < 80 分

放弃申购 :综合评分总得分 < 60 分

4

胖猫点评

短期从新股申购的角度看,体量较大,有绿鞋机制,Pre-IPO投资者众多且均有6个月禁售期,基石阵容豪华,股东阵容也很强大,中外顶级投行高盛和中金联手保荐,“SAAS”概念,供应链金融加持也颇受市场青睐。估值上也有一定水位,胖猫对联易融上市后表现持积极乐观态度。

申购策略

新股上市后行情,同样会受到港股大盘行情影响。港股行情好的话,优质新股表现会更好,港股行情差的话,新股行情也很难有惊艳的表现。然而港股最近行情不容乐观,最近一周港股从高位杀跌1500点,恒指最低跌至27500点,虽然近期有所反弹800点,但越往上阻力越大,港股大行情依旧会存在较大不确定性,联易融打新最好也做好仓位管理,建议不要重仓参与。

甲组:大甲策略优先,尽量保证100手以上稳中。

乙组:可以上乙组。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。