财报符合预期,腰斩的泡泡玛特可以抄底了吗?

中国“潮玩一哥”$泡泡玛特(09992)$ 公布了2020年度业绩,整体来看,营收和净利润等核心数据保持了不错的增速水平,通过深耕IP以及销售渠道的成功铺展,公司似乎已经进入到由产品驱动的稳定增长期,告别了过去两年的高增长。

自有IP产品发力,不再依赖单一爆款

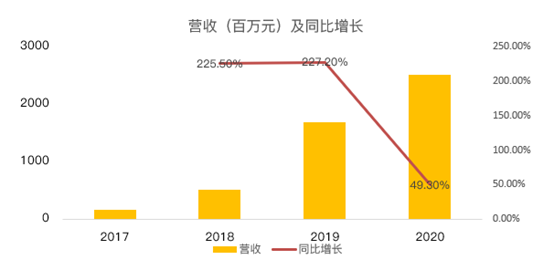

2020年公司收入25.13亿元,同比增长49.3%,稍稍低于彭博预期的25.43亿。与过去两年动辄200%以上的增速相比,50%增速也回到正常水平。

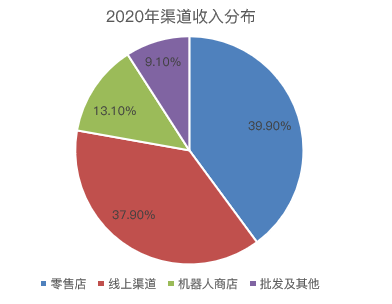

公司收入主要分为四块:零售店、机器人商店、线上(天猫旗舰店、泡泡抽盒机及其他电商)、批渠道及零售,其中零售店和线上合计占据了总收入的近80%。

具体来看,2020年零售店销售收入同比增长了35.5%,主要由于公司在2020增加了76间零售店;线上销售收入同比增长了76.5%,主要由于天猫和抽盒机销售增加以及新增了京东等线上渠道;机器人商店和其他收入也都实现了稳定增长。

当然我们也注意到,与2019年相比,线上销售占总收入比重提高了6%,相应的零售店占比小幅下降,这主要受疫情影响。我们认为按照这个趋势,今年一季度线上销售将正式赶超零售店成为泡泡玛特的第一大收入来源。

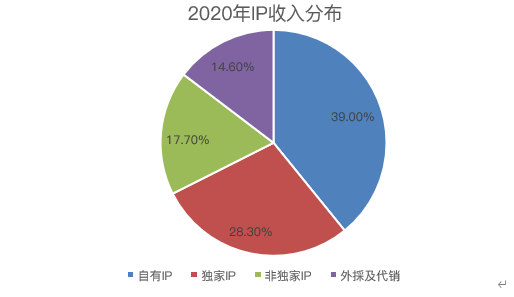

根据IP划分的收入来看,泡泡玛特收入主要来自于自主产品(自有IP、独家IP、非独家IP),占总收入比例为85%,其中自有IP产品(如Molly、Dimoo、BOBO & COCOS、KULLPANDA)合计占据总收入的39%,与前一年相比小幅提升,独家IP(PUCKY、The Monsters、SATYR RORY)占比下降6个百分点。

一个很明显的特征,爆款IP产品Molly的收入占比从去年的27.1%下降至14.2%,下滑较为明显,Dimoo以及新增的IP SKULLPANDA的对收入贡献较大。

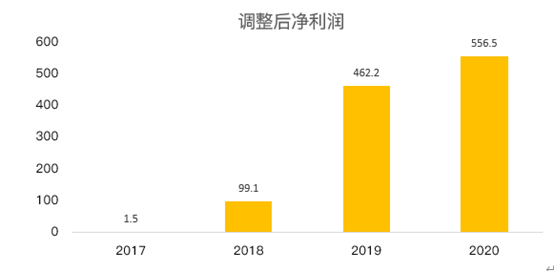

盈利方面,本年度,公司经调整后净利润5.56亿元,同比增长22.1%,由于公司还在扩张期,年度营业成本同比增长55%,与收入增长基本一致。净利润主要受制于销售及营销费用激增,由2019年3.64亿增加至6.3亿,增长了73%,线下零售店扩张、员工人数增加都在拖累盈利。

IP挖掘和运营仍是战略制高点

IP开发和运营一直是泡泡玛特的灵魂,也是推动泡泡玛特发展的核心推动力。公司致力于丰富IP类型,输出多样化的产品风格,从而满足不同用户的需求。财报显示,泡泡玛特全年卖出了5000只潮流玩具。

020年各类IP产品都保持了强劲增长,也不再过分依赖单一IP。截至2020年底,核心IP Molly销售额已经突破1亿,新的原创IP产品如SKULLPANDA密林古堡系列、小甜豆系列自推出后广受喜爱,形成新的头部IP矩阵。

此外,泡泡玛特和全球顶级知名IP进行合作,推出了哈利波特、火影忍者系列等。可以说IP呈现出百花齐放的姿态,IP收入趋于多元化。

泡泡第二个制胜点是深耕消费者触达渠道。首先是线下门店保持了快速的扩张势头,2020年新开76家门店,总门店数达到187家,首家海外门店落户韩国首尔,我们认为如果国内业务保持稳健增长,下一个想象空间主要在海外市场,毕竟泡泡玛特品跑正在被更多的海外粉丝所接受。

线上渠道销售也在提速,天猫双十一期间,公司收入在天猫大玩具行业排名第一;微信小程序泡泡玛特抽盒机2020年收入4.66亿,同比增长72%。此外,2020年泡泡玛特累计注册会员人数740万,会员运营成果显著。

小结

泡泡玛特本次财报基本符合预期。作为国内最大且成长最快的潮玩公司,泡泡玛特可以凭借行业领导地位和雄厚的IP产品建立护城河,随着市场对盲盒模式的接受度提高,预计未来三年泡泡玛特将保持50%以上的增速。

不过,从估值角度考虑,如果以PEG估值法进行估值的话,20%左右的盈利增速显然无法匹配目前的市盈率,即使享受龙头溢价,泡泡的性价比也不是很高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[思考]

[微笑] [微笑]

[思考] [思考]

[强] [强]