新氧追寻长期主义

为消费者提供信任是新氧要带着全行业去不断攻坚的任务,医美机构与消费者之间的联系不断加强,才能让机构成为距离消费者最近的“人”。

作者:程怡

编辑:尹磊

2020年受疫情影响,医美行业整体面临很大的不确定性。尤其在消费者端,因为医美消费本身有决策周期长的特征,很多非头部机构,在疫情期间面临严峻挑战,浪潮一过,裸泳者一目了然。

环境压力如同大考,一方面优胜劣汰,一方面也在加速头部的突围。

在医美江湖 ,这个由营销所主导的行业,自诩头部者众多,新加入的重磅玩家也不少,苏宁、复星、新希望、海尔等巨头纷纷跟进。

但从资本验证的角度评估,只有新氧这家登陆纳斯达克的“互联网医美第一股”和它的财务报告,能解读疫情后医美业的复苏形势。

而从最近的财报来看,新氧正在追寻长期主义,加大在品牌,技术和人才上的投入,提升消费者对品牌的信任。

1

为商家引流

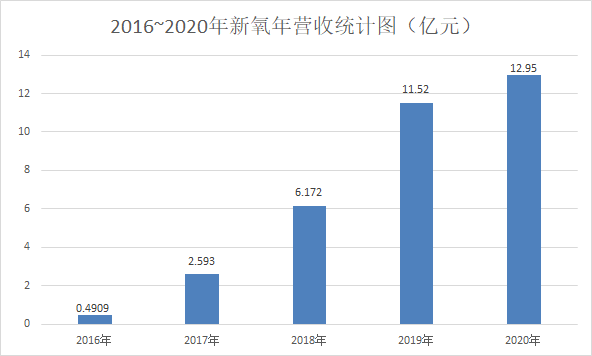

3月22日,新氧科技发布2020年第四季度及全年未经审计财务业绩报告。财报数据显示,新氧第四季度营收为4.25亿元,同比增长18.6%,创下公司上市以来单季度收入新高,全年累计营收12.95亿元,同比增长12.4%。

从财报中可以看到,新氧在2020年第四季度的用户量增长,是前期长久积累起来的壁垒所提供的果实。据财报显示,新氧在第四季度平均移动月活跃用户数量(MAU)为890万,比2019年同期的370万增长142.3%。

由于新氧的社群运营和营销上的长期投入策略,平台流入的新老用户量经受住了考验。

同时,新氧也采取一系列主动措施,如“VR看店”、视频面诊等手段,这在解决消费者到店困难问题的同时,也给其平台上的线下机构提供了引流的手段。从财报可见,新氧第四季度付费医疗服务提供商的数量为4,746家,比上年同期的3,378家增长了40.5%;

在行业整体受疫情拖累的情况下,新氧的营收与用户增长,并没有在股价上出现相应的反馈,在其发布四季报后,股价出现16.79%的下跌。财报后的电话会议中,新氧科技CEO金星表示,“从2021年初市场情况来看,我们发现消费需求还是明显提升的,特别是轻医美项目的扩张,我们认为将带动整体市场增长。”

从更多“外来者”的跨界上,我们也能看到医美行业的抗击打性。沙利文报告显示,医美行业连续4年超过20%的复合增长率,被称为“黄金赛道”,不少企业跨界布局,试图分享高增长的红利。其中不乏朗姿、苏宁、奥克斯这些跨界上市企业,还有复星、新希望、海尔等巨头纷纷跟进。

强龙难压地头蛇,但在医美领域,因合规机构的低比例,以及消费者的消费意识培育需求,外来资本在资源、财力等方面的优势,使其对行业内原本的中小型机构具有明显的威慑力。

但对于原本的头部企业来说,这可能是一个更好的做大行业蛋糕的机会。

财报发布后,多家投资机构看好新氧的未来前景。德意志银行发布的研报维持新氧“买入”投资评级,目标价16.2美元。花旗银行续予新氧“买入”评级,目标价15.5美元。

2

毛利超80%

近几年,医美业陆续有头部企业跑出来,成立于2013年的新氧,在2019年5月以“互联网医美第一股”的身份,挂牌纳斯达克。

新氧遵循长期主义的经营逻辑,通过其经营状况,我们也可以把行业的发展形势拉长来微观观察,现在很多人把注意力会放在新氧的股价下跌,但与其把目光放在短期表现上,从新氧的近期动作来评估这家公司与其所在的行业,更具有长远意义。

公开财务数据显示,新氧可查的营收最早年份为2016年,年营收为0.4909亿元,此后4年中新氧年营收分别为2.593亿元、6.172亿元、11.52亿元、12.95亿元,对应的年营收增长幅度分别为428.21%、138.03%、86.65%、12.41%。

从营收增幅上看,虽然营收的增幅在逐渐降低,且在2020年更是降至12.4%,但新氧的高成长性体现在企业用4年时间将营收增长26倍,年营收增长幅度最高达428.21%。

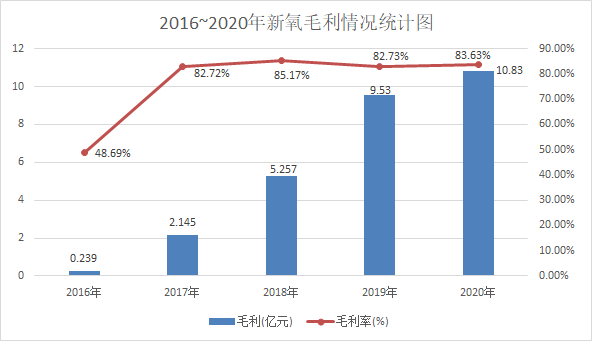

毛利是反映企业盈利能力的重要指标,在营收上新氧已经实现连年持续增长,那在毛利上新氧又处于一个怎样水平?

历年数据显示,2016年新氧毛利为0.239亿元,毛利率48.69%,此后4年中新氧年毛利分别为2.145亿元、5.257亿元、9.53亿元、10.83亿元,对应的毛利率分别为82.72%、85.17%、82.73%、83.63%。

从毛利占总营收比重上看,2016年为新氧毛利最低的一年,2017年后新氧毛利率开始稳定,每年毛利率都超过80%,成本得到了有效控制。

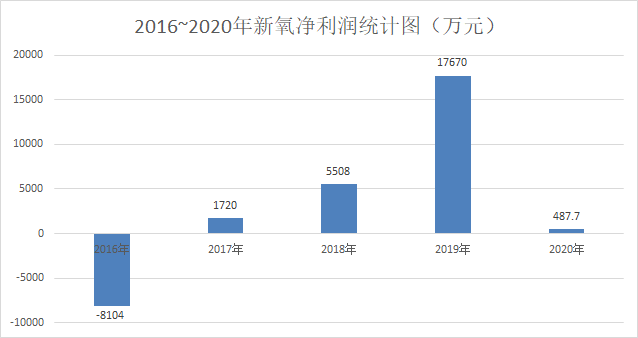

高毛利应该对应高利润,新氧净利润数据表现如何?

财务报表显示,2016年新氧亏损8104万元,到2017年时开始扭亏为盈,实现由吞金兽到下蛋金鸡的完美转变。随着业绩进入爆发期,在2018年和2019年期间,净利润年增长超300%,赚钱能力猛增,净利润率也由2017年的6.6%,升至2019年的15.3%。

2020年新氧营收为12.950亿元,较2019年的11.516亿元,营收仅增加1.434亿元,可与2019年相比,新氧研发投入增加0.519亿元、营销费用增加2.563亿元、一般及行政费用增加0.235亿元。在毛利不变情况下,高于营收增长近2亿的支出,等于透支了新氧2020年近2亿利润,这也导致了2020年净利润下跌,仅为487.7万元。

3

逆势押技术

众所周知受疫情影响,多数企业2020年营收增长增速放缓甚至出现大幅下滑,所以对于新氧的营收放缓我们能够理解。可在营收放缓情况下,新氧的支出却在大幅增长,钱都花那去了?

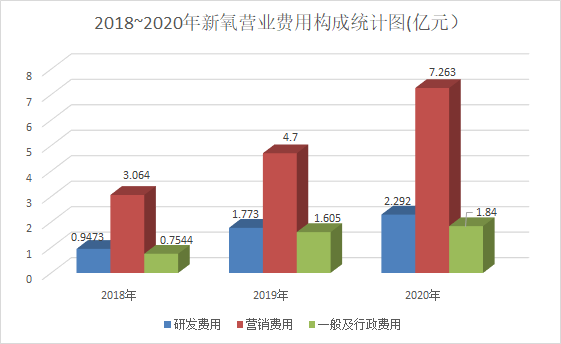

医美是一个高营销投入的行业,在整个医美价值链中营销通常占企业营收的50%,而在2020年中新氧营销费用为7.3亿,占其营收比重的56%,与行业平均水平相差不大。

除了营销费用,科研投入是新氧第二大费用开支,具体金额为2.3亿元,占收入比重约18%,同比增长超过29%。

据了解,2020年科研投入增加的主要原因是在疫情特殊形势下,新氧通过在技术及相关工具的升级来解决用户体验问题,具体表现在平台基础建设和系统重构两个方面。

线上交易服务平台是以平台之力向C端、B端提供线上化的基础设施,其职责是促成C端消费者消费习惯从线下到线上的转变,加速B端线上化转型。

因此在基建上新氧一方面从整体视觉效果、交互流程及页面结构等维度对新氧平台进行升级迭代,迅速推出了魔镜测脸、视频面诊、VR智能展厅服务等一系列在线产品,2020年全年,新氧AI小工具累计使用量超过12.1亿次。

另一方面,新氧也在继续发力社区运营,提升机构运营效率。全年开播7万多场,总观看量超过3亿。而在VR智能展厅服务体系中,用户停留时长较传统页面提升330%,用户点击行为较传统页面提升180%。

在技术领域的投入,是新氧聪明的地方,现在消费者的一大痛点是消费决策,为消费者提供信任是新氧要带着全行业去不断攻坚的任务,医美机构与消费者之间的联系不断加强,才能让机构成为距离消费者最近的“人”。

财报只是新氧阶段性业绩的一个缩影,成本有序合理的增加是会为企业未来打下坚实的基础。品牌、技术,以及人才方面的投入是作为一个医美头部企业务必要争取的核心竞争力,在受到疫情影响的大环境下,新氧能保持超过80%的毛利率,并同时壮大核心竞争力,至少对很多同业来说,这不是一件简单的事儿。

新氧科技CEO金星表示:"2020年确实对所有的医美行业同仁来讲是一个医美大考之年,大家的日子可能也确实不太好过,但我觉得它也给了我们一个难得的机会,让我们去苦练内功,积蓄势能。"

看来金星并没有说说而已。

图片来源于网络,侵删

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 白马不是马·2021-03-29分析的挺好的点赞举报