陌陌,互联网烟蒂?

80后90后大多都知道陌陌,一款陌生人约会软件。

它在2014年的时候注册用户突破1亿,一度让微信感受到压力。

凭借软件陌陌的优异表现,2014年公司陌陌科技成功登录美股,如今上市将近10年了,2021年公司改名挚文集团(NASDAQ:MOMO)。

最终熟人社交和陌生人社交还是各自往各自更深的领域而去,陌陌和微信形成差异化的竞争,陌陌也能岁月静好。

为了巩固陌生人社交的优势,2018年陌陌收购了另一款陌生人社交App探探,继续在陌生人社交领域深耕。

但是近几年来,持续走下坡路,股价也从2018年的高点跌得剩下一个零头。

如今无人问津的挚文集团,是否还有机会呢?

一、当舔狗开始自爱

挚文集团旗下,目前有两个核心应用,一个陌陌、一个探探。也有其他的应用和业务,包括电影制作发行、节目制作等,不过并不重要。

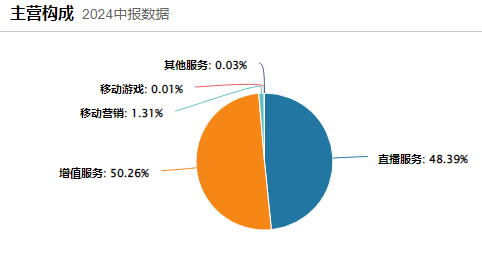

公司在2023年的净销售额主要来源于直播视频服务、增值服务、移动营销服务、移动游戏和其他服务。

其中,直播视频服务净销售额为6,072,871万元,占总净销售额的50.6%;增值服务净销售额为5,752,571万元,占总净销售额的47.9%;移动营销服务净销售额为133,677万元,占总净销售额的1.1%;移动游戏净销售额为19,610万元,占总净销售额的0.2%;其他服务净销售额为23,594万元,占总净销售额的0.2%。

到今年中报,主营结构有点变化,增值服务占比首次超过50%,直播服务的占比首次跌破50%。

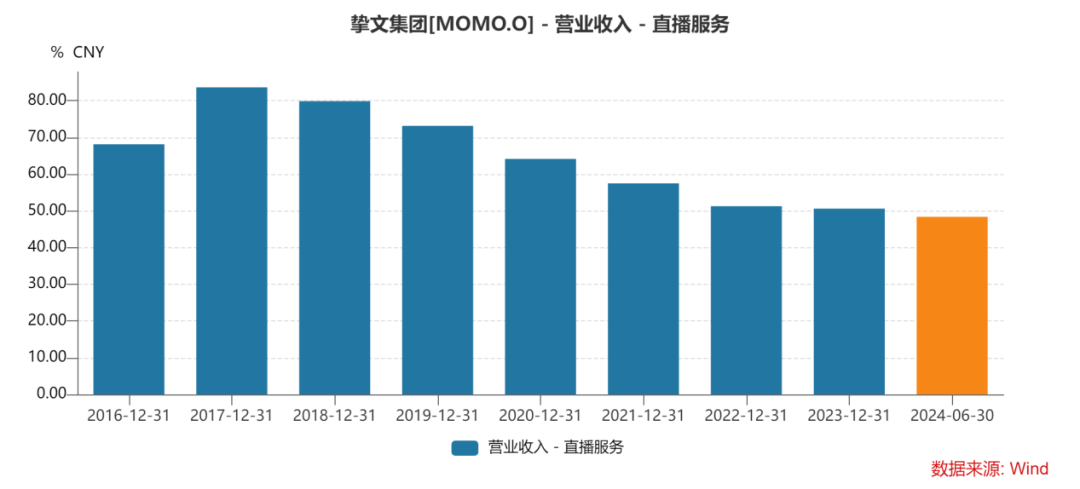

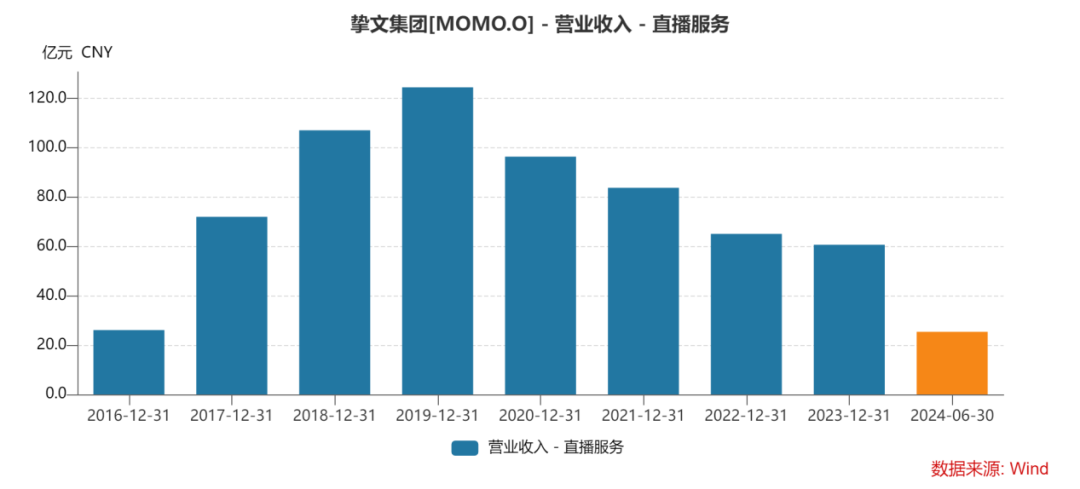

之所以有这样的变化,不是增值服务表现有多少,而是两块业务都在下滑,增值服务下滑的少一些,而直播业务则是止不住的下滑。在2019年公司直播服务能带来124亿的营收,去年全年则是60.7亿,相比高位直接砍半。

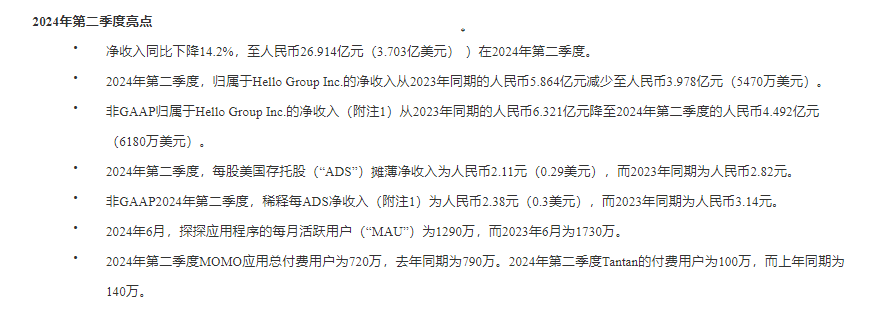

再看到今年上半年的成绩单,总收入下滑11.83%%,直播收入继续下滑15.8%,增值服务下滑7.7%,净利润大幅下滑58%(进行了一次性非现金税收拨备)。同时,月活和付费用户都在持续下滑。探探的月活大幅下降440万到1290万,付费用户减少40万至100万。陌陌的付费用户减少70万至720万。

营收利润不断下降,两大主要产品的月活和付费用户持续下滑,这么差的业绩,发布后股价几乎没什么反应,甚至还微微上行。可以说当前市场挚文集团的预期已经相当低了。

面对业绩的下滑,管理层看起来也没什么办法,一方面主要减少一些成本和开支,比如减少旗下产品的营销推广费用,或是裁员,减少人力成本及期权奖励费用。去年降本增效在营收下滑的时候取得了不错的正增长,今年这方面的空间就没那么大了。

另一方面则是寄托在出海端,尝试通过推出新的社交应用和拓展海外市场来寻求新的增长点。财报中并没有过多的提到海外业务的具体数据,不过在交流会上管理层有表示“第二季度,新应用的总收入达到了3.55亿人民币,同比增长36%,环比增长4%,主要是由海外业务推动的。”

公司海外的策略主要是加强本地化运营、将产品从基于语音的服务扩展到直播服务,以及在富裕的GCC地区和其他中东国家扩大业务。海外业务是目前挚文集团唯一可以期待的部分。

陌陌的出海在2012年就开始了,但是多次以失败告终。如今唐岩回归,对于海外业务的拓展,似乎更加的重视。而对国内的业务,公司看起来是以守成为主。

可能有两方面原因:

1、国内竞争激烈,监管严格

无论是直播还是陌生人社交,国内的监管都有相当多的规范要遵守,而且越来越严格,因为这两块业务一不小心就容易擦边。

而擦边正是陌生人社交的重要元素,正是和“性需求”相关联,才有它的独特性。太多限制会让人觉得和普通的社交平台没什么区别,包括抖音、小红书都可以认识陌生人,也可以社交,还能直播。那么陌陌这样的软件只能通过一些机制和小游戏,改善使用体验,但是总体而言不容易打破天花板。同时项目经理对于应用的年轻化审美要保持在线,否则用户年轻层会持续老化,跳出新的更年轻陌生交友软件,之前出了探探被收购了,然后又出现了soul,这个领域就是吃年轻。

2、经济不景气叠加观念变化

经济不景气影响甚大。

很多人都活在虚幻的泡泡之中,尤其在互联网的影响下,各个社交平台上“人均几百万年薪”。很多人以为这是社会常态。

这也导致在女性端,对需求的预期抬得很高,如果没有展现一些“实力”,很难引起女性的注意和重视。

相对应的,在男性端,当舔狗的成本也就越来越高。从线上到线下,从日常到节日,如果陷入“爱情”的场景,都是要掉入商家的陷阱。而舔狗没有选择权。

舔狗什么时候会理性,大概是真的没钱了的时候。

经济不错的时候,容错率较高,男性可能咬咬牙觉得拼一拼。经济下行后,就发现当舔狗可能自己都没饭吃了,同时自己就算咬碎了牙拿出点钱,也完全达不到女性的高预期标准,对方可能不屑一顾,那还不如对自己好点。

一定要去追求女性或者男性必须承担更多恋爱开支的观念,在经济下行期不断松动。从之前网络上胖猫事件的发酵,可以看到社会观念的变化。

而更直接的是,看到近几年化妆品、钻石等消费崩盘的同时,男性消费反而都快速增长。天猫数据显示,2023年“双11”期间,公路自行车、电竞产品和冲锋衣成为男性消费“新三宝”,线上销售额增幅分别达305%、114%和90%。

挚文集团的业务可以说,很大程度上建立在男性对女性的追求之上。那么在这样变化的大局观之下,公司在国内业务以守成为主也可以理解,认命了。

二、互联网烟蒂股?

挚文集团的业绩表现不佳以及展望不佳市场都有预期,股价上整体也跌了五六年,跌去超过80%的市值。

但是目前挚文集团还能保持每年超过10亿人民币以上的自由现金流。

从资产端看,59.59亿元的现金+3.5亿的短期投资+15.14亿的受限制现金,账面上挚文集团底子还是不错,有78.23亿的类现金资产。与目前11亿美元的市值相差无几。

非流动资产则是固定资产和和一些长期投资,更主要是押金类和受限制资产,达到67.55亿元。

挚文集团账上的钱是不少,但是负债也不少,总负债61.09亿元。从去年开始就增加了19.38亿的长期贷款。前两年贷款主要在票据、短期贷款、长期贷款之间转换,今年长期贷款没有变化,同时还增加13亿左右的短期贷款。突然增加贷款并不清楚用来做什么,不过对应在资产端主要变动的是长期投资和短期受限制现金部分。

以挚文集团当前的资产负债情况,现金类资产能够覆盖负债部分,但是剩余的资产在扣除押金类项目后,低于目前的市值,并非标准的烟蒂股。

不过在现金充裕和不错的现金流情况下,挚文集团有定期支付股息的历史。按照去年的年度分红和当前的价格计算,股息率有8-9%。

同时挚文集团有大量的股票回购计划。

2024年3月14日,挚文集团董事会批准对“股票回购计划”进行修订,将“股票回购计划”的时间延长至2026年6月30日,并扩大“股票回购计划”的规模,至多回购总价值为2.861亿美元的股票。基于上述计划,截至2024年9月3日,挚文集团已在公开市场回购了约3090万股美国存托股(ADS),总额约1.746亿美元,每股美国存托股(ADS)的平均支付价格为5.63美元。

还剩1.115亿美元左右的额度,对于市值仅有11亿美元的公司来说,相当于10%的股份。

有分红和回购支撑,虽非标准烟蒂,但性价比也还不错。

结语

挚文集团估值不高,无净负债,现金充裕,也不太可能破产,经营上主要等待出海是否能创造新的增值曲线。

股价则由分红和回购支撑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Xzhouz·10-03不错 [财迷]点赞举报

- 超越666888·10-03阅点赞举报