荣利营造(09639.HK)从事土木及电缆工程的具规模香港承建商——2024年9月新股分析

保荐人:同人融资有限公司

上市日期 2024年10月09日(星期三)

招股价格:0.57港元-0.73港元

集资额:1.43亿港元-1.83亿港元

每手股数 5000股

入场费 3686.82港元

招股日期 2024年09月27日—2024年10月04日

招股总数 25000.00万股

国际配售 22500.00万股,约占 90%

公开发售 2500.00万股,约占 10%

总市值 5.70亿港元-7.30亿港元

发行比例 25.00%

市盈率 8.45

公司简介:

荣利营造控股为从事土木及电缆工程以及太阳能光伏系统工程的具规模香港承建商。公司的土木工程专注于地盘平整工程以及道路及渠务工程,而电缆工程则专注于电缆挖沟、铺设及接驳工程。就太阳能光伏系统工程而言,公司专注于太阳能光伏系统的设计、安装及维护工程。其次,于往绩记录期间,在其参与的少数项目(主要是#01号项目)中,公司会临时向承建商及分包商租赁机械及买卖建筑材料。据行业报告,荣利营造是2023年香港最大的电缆及民用管道安装分包商,以公司2023/24财年的收益计,市场份额约为13.6%。

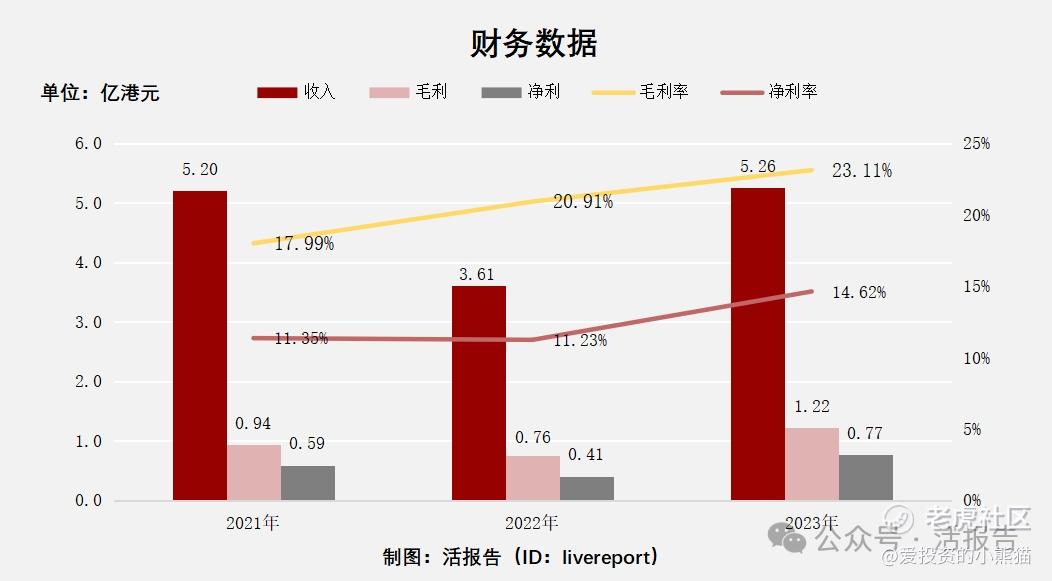

截至2024年3月31日的2022-2024财年, 公司的主要财务收入如下:

荣利营造收入分别约为港元5.20亿、3.61亿及5.26亿,年复合增长率为0.55%;

毛利分别约为港元0.94亿、0.76亿及1.22亿,年复合增长率为13.98%;

净利润分别约为港元0.59亿、0.41亿及0.77亿,年复合增长率为14.12%;

毛利率分别约为17.99%、20.91%及23.11%;

净利率分别约为11.35%、11.23%及14.62%。

来源:LiveReport大数据

基石投资者:

基石投资者有3家,认购占比21.50%。

共有12个承销商。

保荐人历史业绩:

同人融资有限公司

2.中签率和新股分析

(来自AIPO)

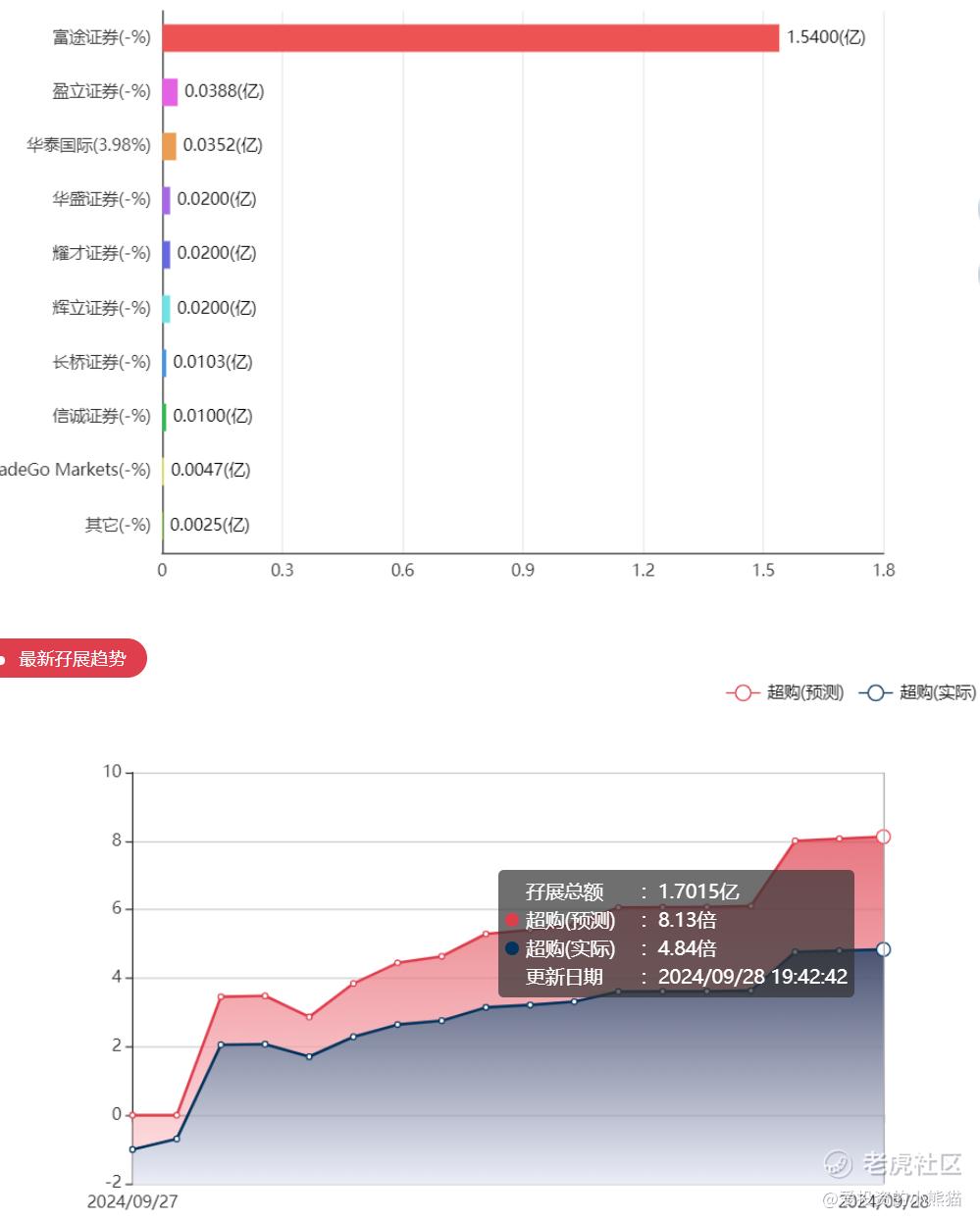

目前展现出来的孖展已超购0.81倍。

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照2000人,一手中签率应该是75%。

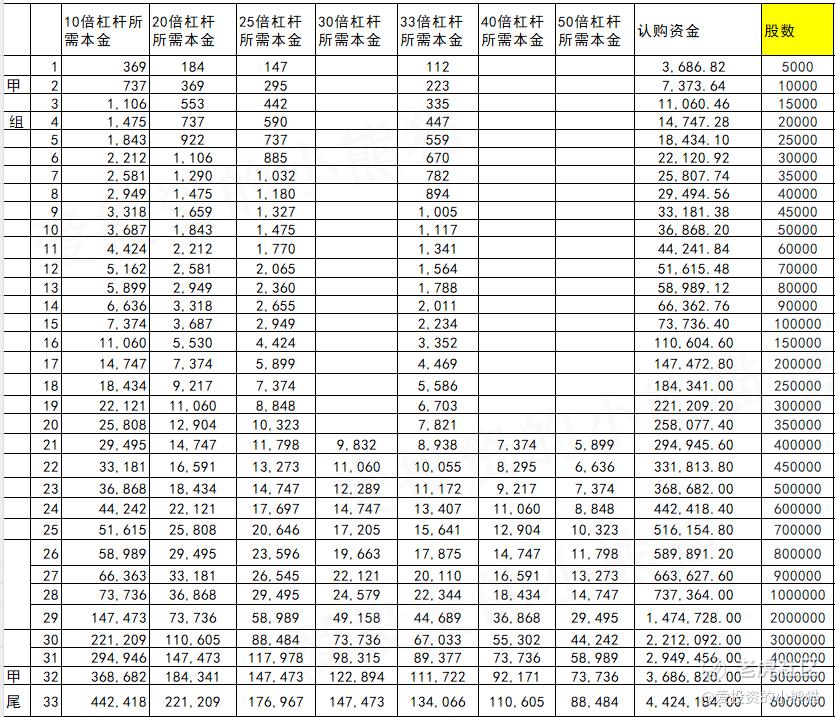

甲组的各档融资所需要的本金还有融资金额对应如下表:

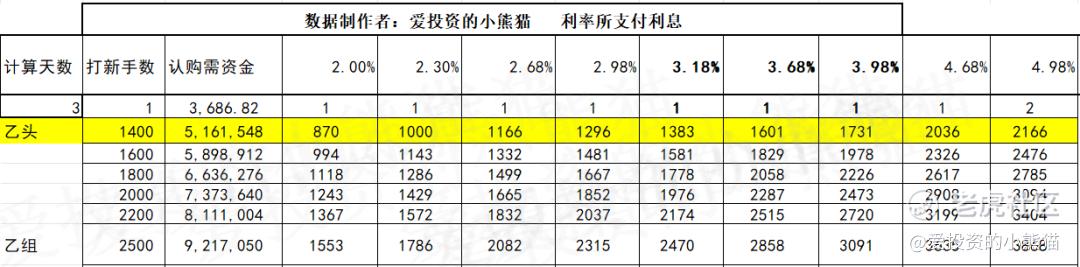

乙组头,这次是517万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

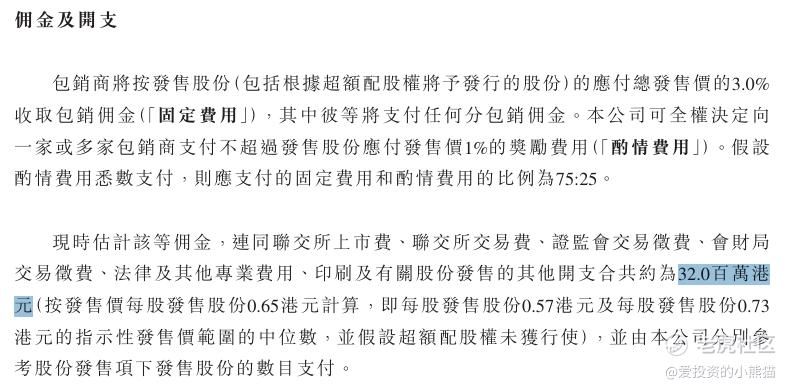

然后这个票招股书上按发售价范围的中位数0.65港元计算,公开的上市所有开支总额约为3200万港元,募资额约1.63亿港元,占比约19.63%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

荣利营造是2023年香港最大的电缆及民用管道安装分包商,以2023/24财年的收益计,市场份额约为13.6%。在香港土木工程市场有一定的竞争优势,参与了香港国际机场第三条跑道基础设施项目、政府部门在梅窝的乡村污水收集工程等重要项目,这有助于其未来业务的持续发展。

公司已与三一香港、高升集团(01283)及三锋订立基石投资协议,基石投资者已同意按发售价认购总金额3500万港元的发售股份。这显示出一定的市场信心。

值得注意的是客户集中风险,2022财年、2023财年、2024财年,公司的五大客户在各年度贡献的总收益分别占总收益的约84.6%、61.0%及72.3%,客户集中度过高。如果日后无法持续取得主要客户的合约,可能会对公司的经营业绩产生较大影响。宏观经济环境的变化、房地产行情和基建放缓等因素可能影响施工企业的业绩。土木工程行业竞争较为激烈,可能面临来自其他同行的竞争压力,影响公司的市场份额和盈利能力。

这票是压着主板最低5个亿的市值来上市的小票,现在这招股第一天过完已经4倍了,眼看着像是又要回拨的了,之前也说过这类票回拨了筹码就被分散了,那就肯定不是什么好事情,回拨以后公配就要谨慎了,这两年小票公配大热回拨了的,除非是玩套路回拨的,要不然最后结局都不怎么好的。这票我是不敢重仓参与的,综合来看,如果您风险承受能力较高的朋友是可以考虑去玩,即便是我们参与估计也就是0本金白嫖打新玩一玩就好了,万一真的来了个套路回拨呢?不过赌这个的话肯定是不会上仓位去参与的了。反正谨慎投资者是建议不参与的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·09-30阅点赞举报

- 天叟·09-29Yiokjcgfy点赞举报

- 年年有于姨·09-29巳阅点赞举报