港股打新:荣利营造 IPO 分析及申购计划

荣利营造控股有限公司是一家总部位于香港的具规模承建商,专注于土木及电缆工程领域。公司自2005年成立以来,凭借丰富的行业经验和卓越的项目执行能力,在香港市场上建立了稳固的地位。

一、公司概况

荣利营造控股有限公司于2024年5月17日在开曼群岛注册成立,为一家获豁免有限公司。公司主要从事土木及电缆工程,涵盖地盘平整工程、道路及渠务工程、电缆挖沟、铺设及接驳工程等多个方面。此外,公司还涉足太阳能光伏系统工程的设计、安装及维护业务。

二、主营业务

1. 土木工程:公司专注于地盘平整工程和道路及渠务工程。地盘平整工程包括土方工程、挖掘工程及钢结构安装等;道路及渠务工程则涵盖建造及整改道路、行车道及行人道、有盖行人通道、翻新隧道及行人天桥等。

2. 电缆工程:公司主要从事电缆挖沟、铺设及接驳工程,涉及挖掘、修复及杂项建筑工程、交通影响评估以及紧急及电缆故障维修等。

3. 太阳能光伏系统工程:公司专注于太阳能光伏系统的设计、安装及维护工程,致力于为客户提供高效、可靠的太阳能解决方案。

三、核心竞争力

1. 丰富的项目经验:公司自成立以来,已完成多个大型项目,包括香港国际机场第三跑道基础设施项目等,积累了丰富的项目管理和技术经验。

2. 专业的团队:公司拥有一支经验丰富、技术精湛的项目管理团队,能够为客户提供高质量的服务。

3. 良好的市场声誉:公司在香港土木及电缆工程行业享有良好的声誉,多次获得行业奖项和认可。

4. 持续的技术创新:公司注重技术创新和研发投入,不断提升施工技术和工艺水平,以满足客户日益增长的需求。

四、未来展望

展望未来,荣利营造控股有限公司将继续专注于土木及电缆工程领域,积极拓展太阳能光伏系统工程市场。公司将通过不断提升自身实力和市场竞争力,为客户提供更优质的服务,实现可持续发展。

总之,荣利营造控股有限公司凭借其在土木及电缆工程领域的专业能力和丰富经验,已成为香港市场上的重要参与者。未来,公司将继续秉承创新、务实、高效的企业精神,为客户创造更多价值,为社会贡献更多力量。

五、募集资金用途

我们预计股份发售所得款项净额(假设超额配股权未获行使)按发售价每股发售股份0.65港元(即指示性发售价范围每股发售股份0.57港元至0.73港元的中位数)(经扣除相关上市开支后)计算,估计约为130.5百万港元。我们拟按以下方式使用有关所得款项净额:(i)约58.7百万港元(或约45%)将用于收购更多电力机械及设备,包括我们地盘平整工程、道路及渠务工程及电缆工程所需的(其中包括)电动挖机、可移动式充换电站、重载自卸车、电动搅拌车及电动履带吊;(ii)约45.7百万港元(或约35%)将用于支付新项目的前期成本;(iii)约6.5百万港元(或约5%)将用于新员工招聘;(iv)约6.5百万港元(或约5%)将用于采购安全智慧工地系统(4S)及企业资源规划系统;及(v)约13.1百万港元(或约10%)将保留为一般营运资金。

招股信息:

基石投资者:

本次公司引入三基石投资者,投资金额3500万港元,按上限价发行,基石占比19.2%,按中位数发行,基石占比21.5%,按下限价发行,基石占比24.5%;其中三一香港禁售期9个月,高升集团和三锋基石禁售期12个月。

保荐人:

公司本次由同人融资独家保荐,稳价人由中国银河国际担任;同人融资已经4年没有保荐项目了,中国银河国际亦是如些,参考意义不是很大,具体数据看下图:

财务情况:

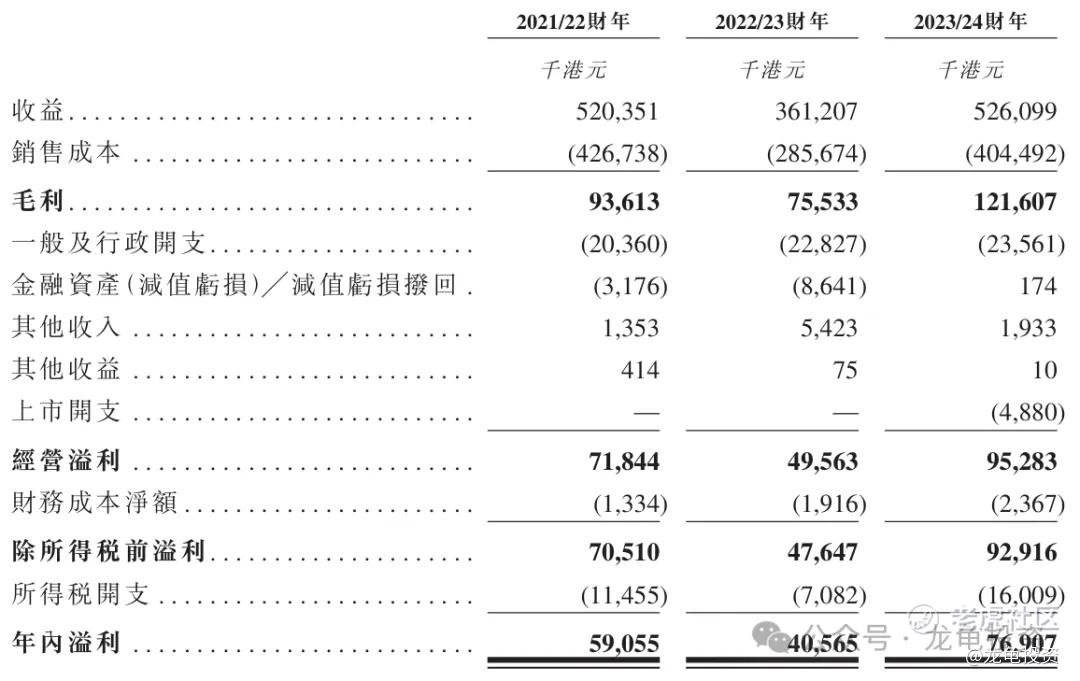

营收:2021年营收5.2亿人民币,2022年营收3.61亿人民币,2023年营收5.26亿人民币。

毛利:2021年毛利9361.3万人民币,2022年毛利7553.3万人民币,2023年毛利1.21亿人民币;

年内利润:2021年净利5905.5万人民币,2022年净利4056.5万人民币,2023年净利7690.7万人民币;

一手中签率:

公司全球发售股数25000万股,每手股数5000股,截至发稿,超购3.34倍,按目前孖展情况不会回拨,甲乙组各2500手,预计3-7K人参与,一手中签率30%左右,申购8手稳一手。

综合点评:

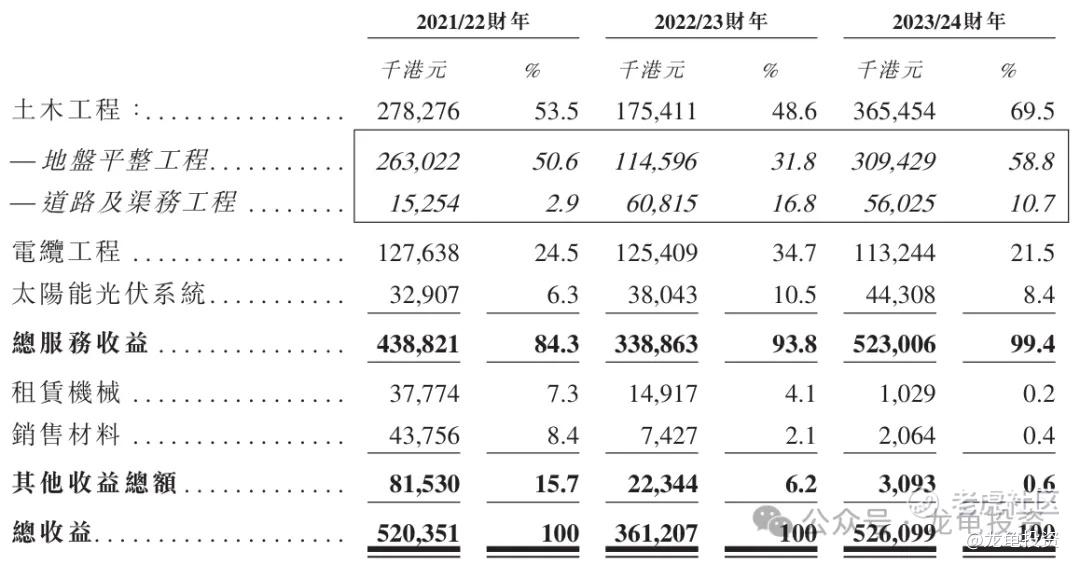

荣利营造公司主要营收来源于土木工程(地盘平整工程和道路及渠务工程)2023财年3.65亿,占比69.5%;电缆工程1.13亿,占比21.5%;太阳能光伏系统4430.8万,占比8.4%;其中地盘平整工程收入3.09亿,占比58.8%,较上一年翻了近3倍;而道路及渠务工程较上一年下滑了近10%,电缆工程近两年逐年下滑,只能太阳能光伏系统逐年增长,但占比太小;

建筑行业的票目前而言,看到规避就好了,这票和之前上市的创业板小票集信国控挻像,其中都有一部分业务营收有一定的吸引力,但是占比都太小了,相比集信国控这票质地要好很多,至少2023/24财年财报表现很不错,具备一定的博弈价值;资金面本次募集1.425-1.825亿港元,假设按下限定价基石锁定24.5%,流通值1.1亿不到,对资金炒作来说难度不大,只是这个行业一旦破发,就是大面。厌D者直接放弃吧,现在H股行情这么好,随便买一只质地好的科技股都能大赚,没必要盯着这种不确定的票去博弈。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

话又说回来,喜欢博弈的投资者,盯好孖展数据,可以投机参与博弈,孖展过15倍,筹码变多,不确定性就会变大,过15倍就放弃申购。我自己放弃申购!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。