特斯拉大股东出手,在线教育巨头Coursera今晚能否给IPO市场冲喜?

本周没有特别大型IPO,不过今天晚上上市的Coursera名气还是很大的,我最早是大学时候逛知乎知道的吴恩达,算是当年的知乎隐形网红?在线教育作为疫情受益行业,在过去一年中快速发展,现在大神的公司已经准备上市了,下面聊聊Coursera的招股书:

招股信息

- 股票代码:$Coursera, Inc.(COUR)$

- 上市时间:3月31日

- 发行规模:1500万股

- 发行价格:33美元

- 估值:43亿美元

- 募资规模:5.2亿美元

- 募资用途:用于一般公司用途,包括营运资金,销售和营销活动,研究与开发,一般和行政事务以及资本支出

- 主承销商:摩根士丹利、高盛、花旗、瑞银

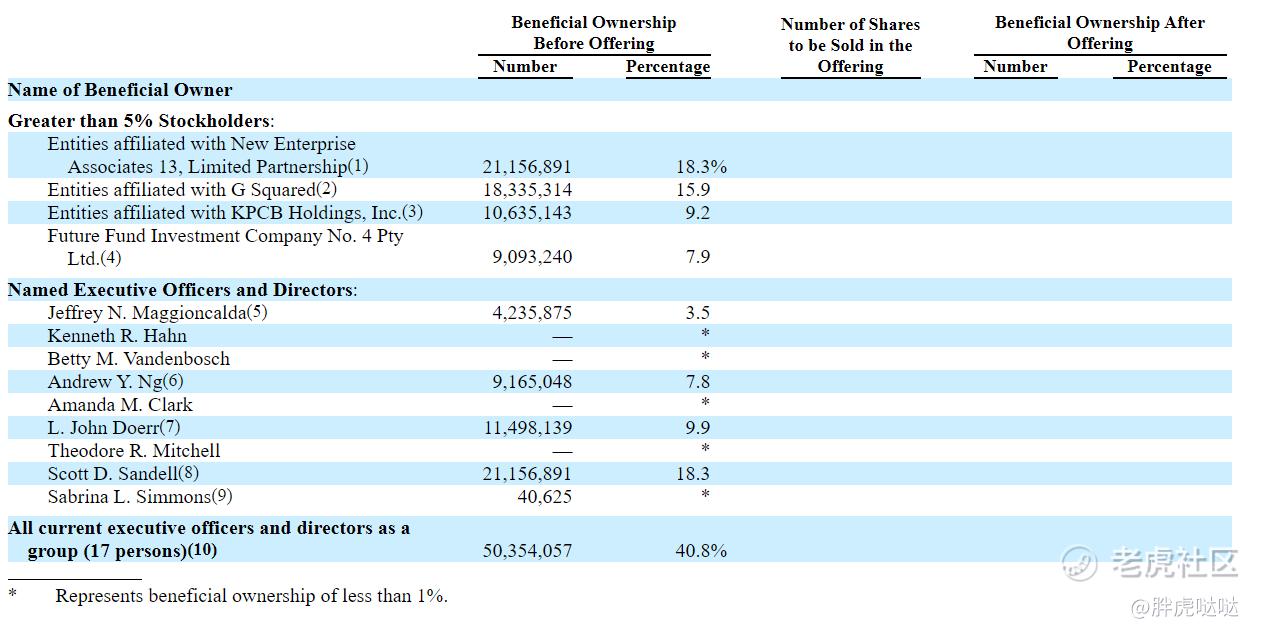

- 机构持仓:有四个机构持仓超过5%,其次IPO前,吴恩达持股7.8%;然后大名鼎鼎的特斯拉大股东Baillie Gifford Overseas Ltd.代表其许多客户以及与Capital Research Global Investors关联的一个或多个基金表示有意(单独但并非共同)购买总计不超过1.25亿美元的股份以IPO价格发行的普通股。

业务:

Coursera成立于2012年,是全球最大成人在线教育平台,目标是将世界一流的教育工作者的学习成果带给全世界的学习者和机构。除了直接在Coursera.org上向个人提供内容和证书之外,Coursera还直接向包括雇主,学院和大学以及政府在内的机构出售产品。

2015年,Coursera宣布在平台上举办第一个学位课程,与大学合作,向全球学习者提供全面的在线学士和硕士学位。2016年,公司通过Coursera为企业提供服务,帮助企业提升员工的技能和技能。随后,公司推出了面向政府的Coursera,旨在帮助政府提高公务员和公民的技能,以便在数字经济中为就业做好准备。2019年,公司推出了Coursera for Campus,旨在帮助学术机构向学生提供现成的、高质量的在线课程。

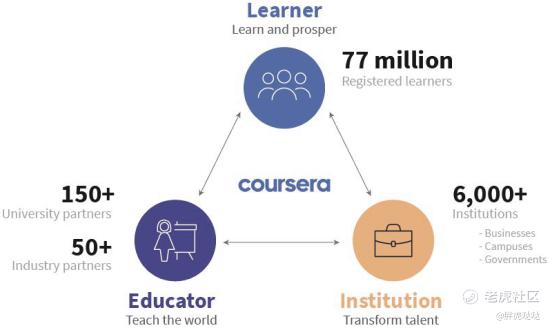

截至2020年12月31日,已经有超过7700万名学习者在Coursera的平台上注册,并且超过2,000个组织,4,000个学术机构和300个政府实体使用Coursera的平台来提高和提高其员工,学生和公民的技能。

Coursera与200多家领先的大学和行业合作伙伴合作,以提供广泛的内容和证书组合。截至2020年12月31日,超过150个大学合作伙伴提供了4,000多门课程,涉及数据科学,技术,商业,卫生,社会科学以及艺术与人文科学等多个领域。

此外,截至2020年12月31日,超过50个行业合作伙伴提供了600多门课程,主要是在数据科学,技术和商业领域。

Coursera专有的机器学习系统由超过2.2亿注册的丰富学习数据提供支持,并为学习者提供量身定制的支持,并为扩展教员提供资源。

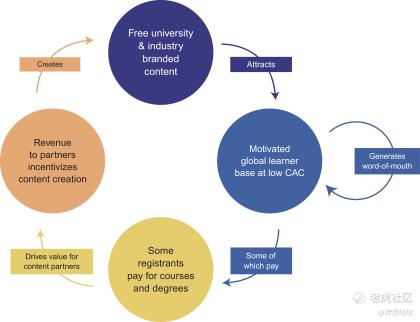

公司的策略是利用大量的高质量、免费的内容,吸引学习者到Coursera学习。平台的学员有机会在免费模式和免费试用模式的基础上使用服务。一旦吸引了学习者进入Coursera,通过数据驱动的学习者体验通过个性化的发现和培养系统,将学习者与为他们量身定制的课程、证书和学位课程联系起来,并确定他们是否有潜在的企业前景。

相较其他烧钱现象严重的在线教育公司,Coursera的获客成本较低,2020年,有大约50%的新学位学生以前是Coursera的注册学习者,超过30%的企业付费课程用户来自公司的消费者平台。Coursera的企业销售和客户管理团队识别并接触全球潜在的商业、学术和政府客户,目标是实现并扩大这些客户。

截至2020年12月31日的一年中,Coursera注册的新学习者超过3020万,比截至2019年12月31日注册的约4,640万学习者同比增长65%。

财务:

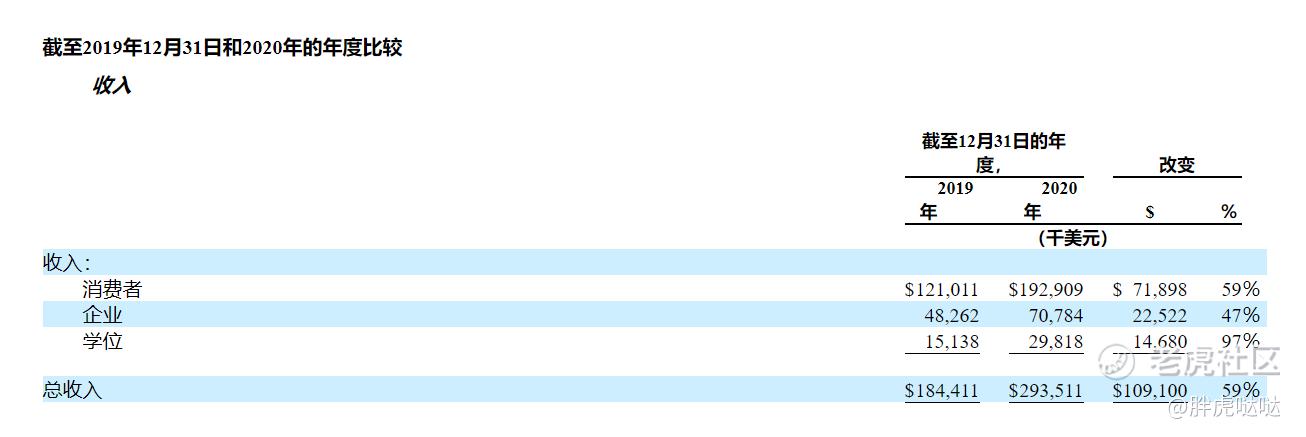

Coursera主要靠免费课程吸引用户,光免费课程就有4,500多种;但是如果用户想要访问分级作业和评估,并在完成课程后获得结业证书,那就必须成为付费用户才可以。Coursera的收入分为消费者收入、企业收入、学位收入三大类。截至2020年12月31日止年度,Coursera来自消费者学习者的收入总计1.929亿美元,较2019年12月31日同比增长59%。

Coursera的企业收入基本上全部来自向机构客户的订阅销售。订阅期限通常为一年到三年,其中包括固定数量的座位许可证,每个许可证都可让一名学习者在一年内访问全部或部分目录。几乎所有的企业服务订阅都是按季度或年度分期付款的。Coursera的企业收入来自:商业课程,校园课程和政府课程。

截至2020年12月31日的年度,Coursera来自企业渠道的收入总计7080万美元,较2019年12月31日同比增长47%。

学位收入的主要驱动因素是Coursera上在线学位课程的注册学生人数。Coursera与世界各地的大学合作,为全球学习者开发和提供完全在线的学士和硕士学位。

在Coursera的平台上开设学位课程后,大学将录取学生,并根据给定期间的在线学生学费向公司支付一定百分比的费用。Coursera的学位合作伙伴合同的初始期限通常为两到十年。因为疫情影响,截至2020年12月31日止年度,Coursera的学位收入总计2980万美元,较2019年12月31日同比增长97%。

截至2019年12月31日和2020年12月31日,公司的收入分别为1.844亿美元和2.935亿美元,增长率为59%。

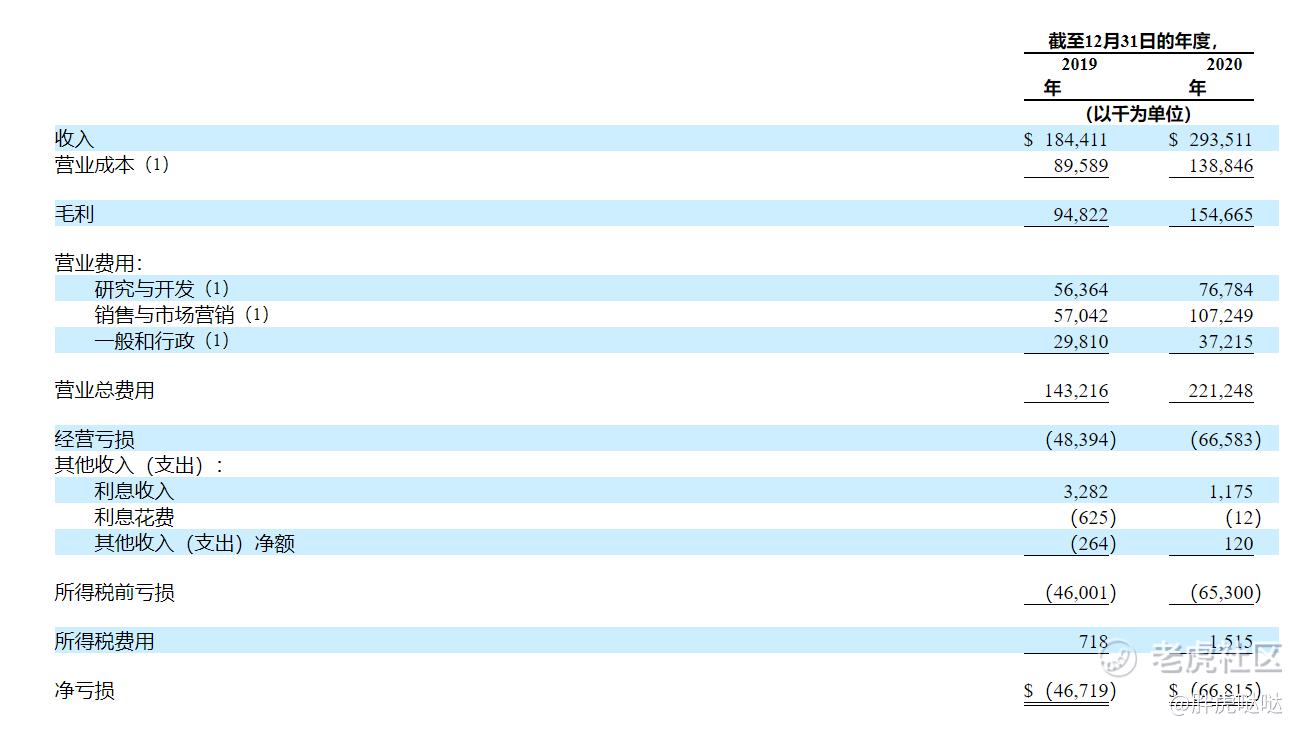

截至2019年12月31日和2020年12月31日止年度,Coursera的净亏损分别为4,670万美元和6,680万美元。

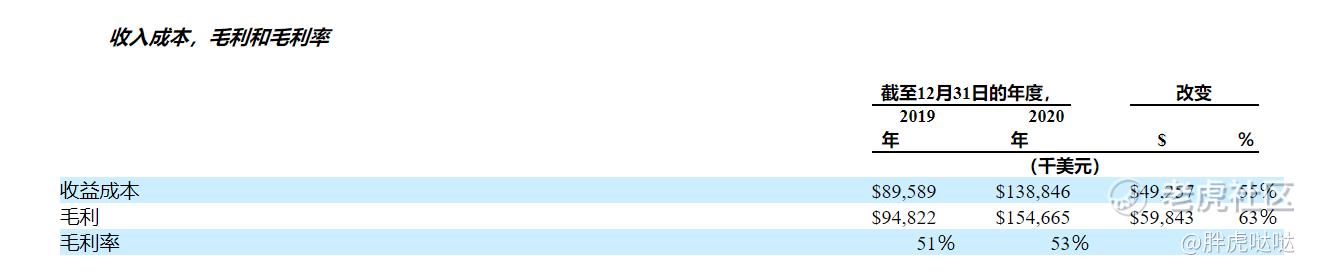

根据招股书,Coursera2019的毛利率为51%,2020年毛利率为53%,看了一下季度毛利率已经连续两年稳定在50%;这个毛利率在在线教育行业中不算特别高,但也是中等偏上水平了。

Coursera这两年的自由现金流都是负的,公司现金及现金等价物截至2020年12月为2258万美元,可见Coursera账面资金确实吃紧,如果上市融资成功足够续命了。

何时会是Coursera的财务拐点?

Coursera以支付给大学和行业合作伙伴的费用的形式产生内容费用,费用由其内容产生的总收入的百分比确定。这些成本在2019年的总支出为7040万美元,在2020年为1.082亿美元,分别占年度总收入的38.2%和36.9%。这些费用,包括在公司的收入成本中,对于公司的不同产品而言有很大不同。截至2020年12月31日的年度,消费者产品的内容成本平均占收入的百分比为44.8%,企业产品平均为30.8%。由于Coursera的大学合作伙伴向公司支付一定比例的学习者学费,因此Coursera为学位课程提供的内容不会产生任何费用。

如果Coursera的学位或企业收入增长速度快于目前预期的消费者收入增长速度,那么Coursera的整体利润率将得益于收入结构的这种转变。

行业:

全球成人在线学习市场高度分散且发展迅速。Coursera招股书预计随着该行业参与者推出更具竞争性的新产品,增强功能和捆绑产品,替代学习方式将继续加速,Coursera面临来自老牌公司和其他新兴公司的竞争。不过在自动化驱动下,**加剧了政府面临的高失业率大流行时,可以使用Coursera为政府重新技能,将员工和公民重新塑造为快速增长的数字角色,这些角色构成了新工作机会的很大一部分。

根据HolonIQ Smart Estimates,全球高等教育市场庞大且正在增长,目前的规模为2.2万亿美元。根据世界银行的数据,截至2017年10月,全球大约有2亿大学生,其中许多人缺乏必要的与工作相关的

技能。根据联合国经济和社会事务部的数据,预计2019年至2029年将有13亿人达到工作年龄(定义为15至64岁之间的年龄)。全球超过50亿的工作年龄人口维特根斯坦中心人力资本探索者的数据显示,大约83%的人没有接受过大专教育。

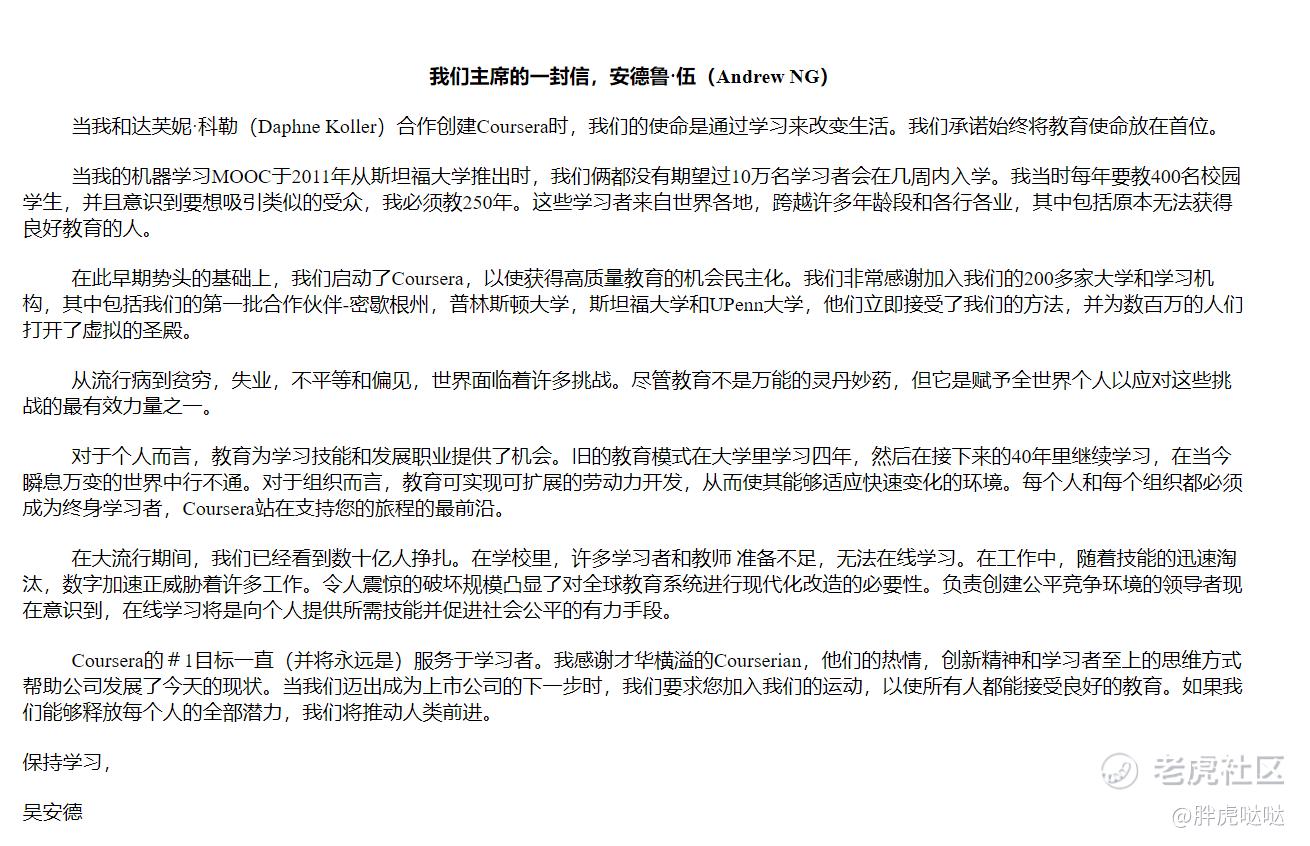

Coursera认为,大多数人将需要学习新技能,以在动态的全球经济中保持竞争力。下面就必须贴上吴恩达的股东信了:

总结:

从招股书来看,Coursera作为专业技能在线教育平台资源广阔,有7千万注册用户,虽然还在亏钱,上市也是为了续命,但商业模式已经相对成熟,财务拐点可能就在这两年了,明星高管加上大机构Baillie Gifford有意参与IPO,如果今晚大盘够稳,Coursera表现应该不错,希望Coursera能一举突破美股近期的破发阴霾,给美股市场冲冲喜,顺便拉拉我的DigitalOcean[捂脸]

Coursera今晚上市会不会破发?(单选)

Coursera今晚上市会不会破发?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[微笑] [微笑]

[强]