该准备了!下个暴涨的新股即将上线

——该止盈的,该割肉的,都可以准备起来了

港股新股市场沉寂得有点久了,离上一个暴涨的新股都快2个月,期间迎来了$汽车之家-S(02518)$ $百度集团-SW(09888)$ $哔哩哔哩-SW(09626)$ 等二婚增发股,消耗了市场不少资金,但是并不会带来特别多的惊喜。

打新者要的刺激,极有可能在这家刚过聆讯的金融科技公司上出现——联易融

联易融是一家什么样的公司?

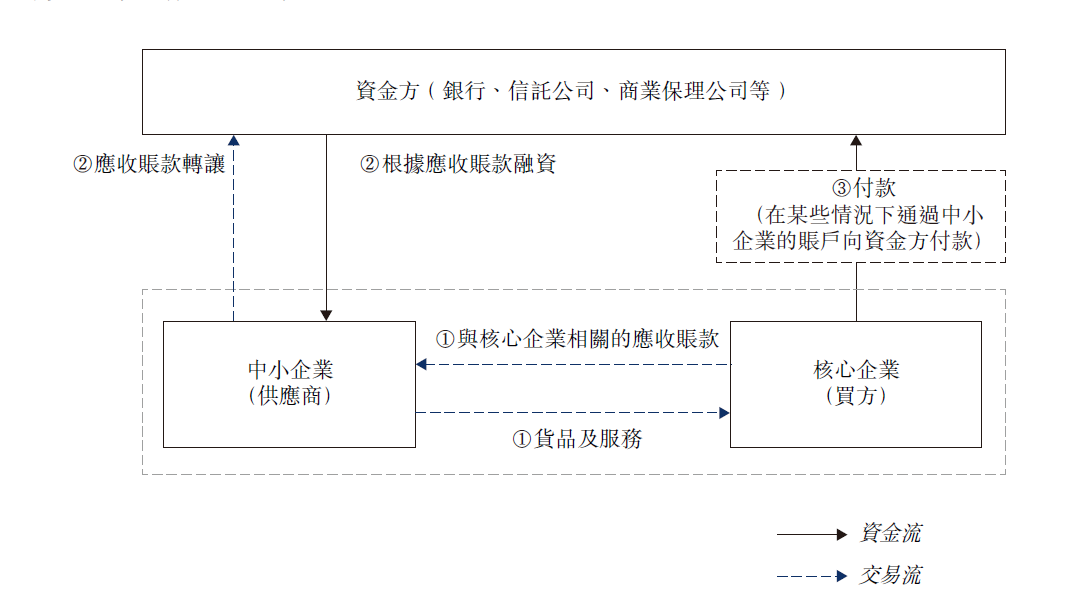

成立与2016年的联易融,是一家第三方供应链金融科技解决方案公司,通过云原生科技(SaaS系统)帮助企业优化供应链金融支付周期,实现供应链金融的数字化、自动化、精简化。

一句话概括就是——优化供应链交易的支付周期,实现供应链金融全工作流程的数字化。

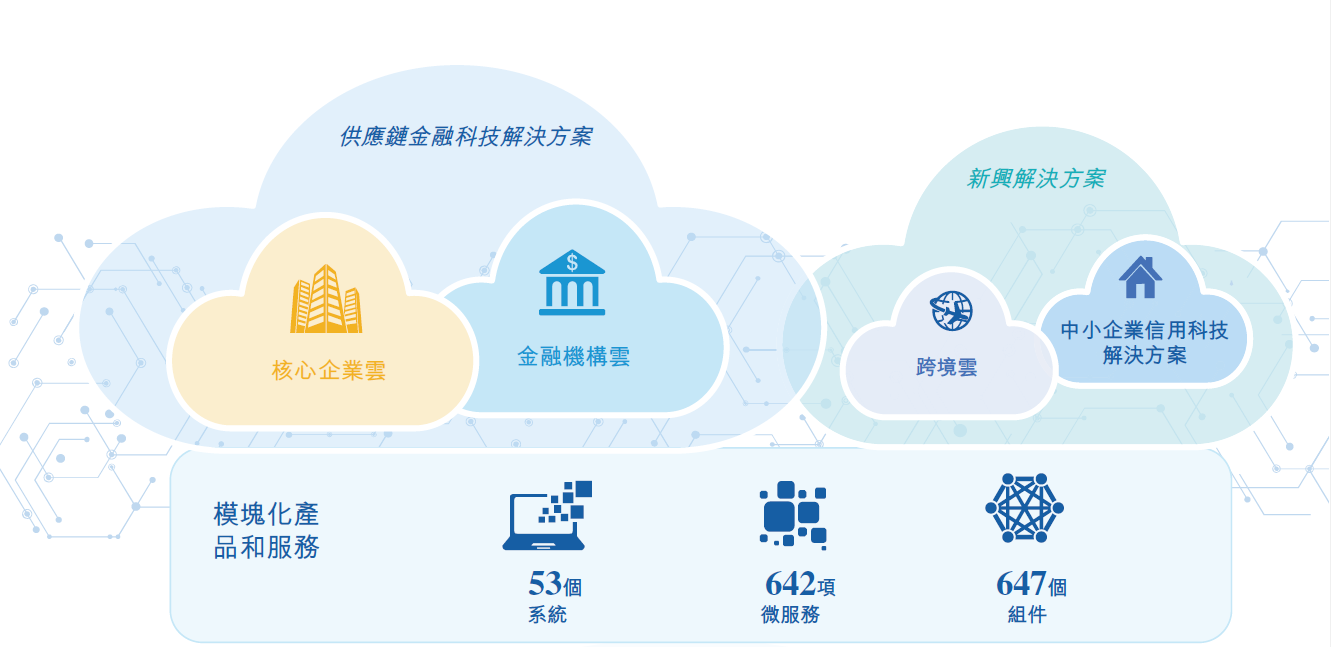

公司将解决方案划分为两个大类、四项业务,包括

- 供应链金融科技解决方案:基于核心企业的信用状况、实现供应链支付和金融流程数字化的整套云原生科技解决方案,包括

- 核心企业云:旨在使核心企业实现供应链管理的数字化转型并优化供应链上各方支付周期的解决方案

- 金融机构云:旨在助力金融机构实现供应链金融服务的数字化、自动化精简化的解决方案

- 新兴解决方案:可补充和丰富现有的供应链金融科技解决方案的一系列创新解决方案,包括

- 跨境云解决方案:为核心企业和金融机构提供促进跨境贸易供应链支付和融资的智能解决方案

- 中小企业信用科技解决方案:数字驱动的风险分析解决方案,利用供应链生态系统中的数据,助力金融机构为核心企业的中小供货商和经销商提供融资。

但凡跟支付相关的业务,几乎都是完整的生态体系。同时,通过运用AI、区块链、大数据和云技术等新兴科技,使供应链金融业务流程更加透明、高效、智能。

截至2020年12月31日,联易融在中国已累计帮助客户和合作伙伴处理超过2,800亿元人民币的供应链金融交易。

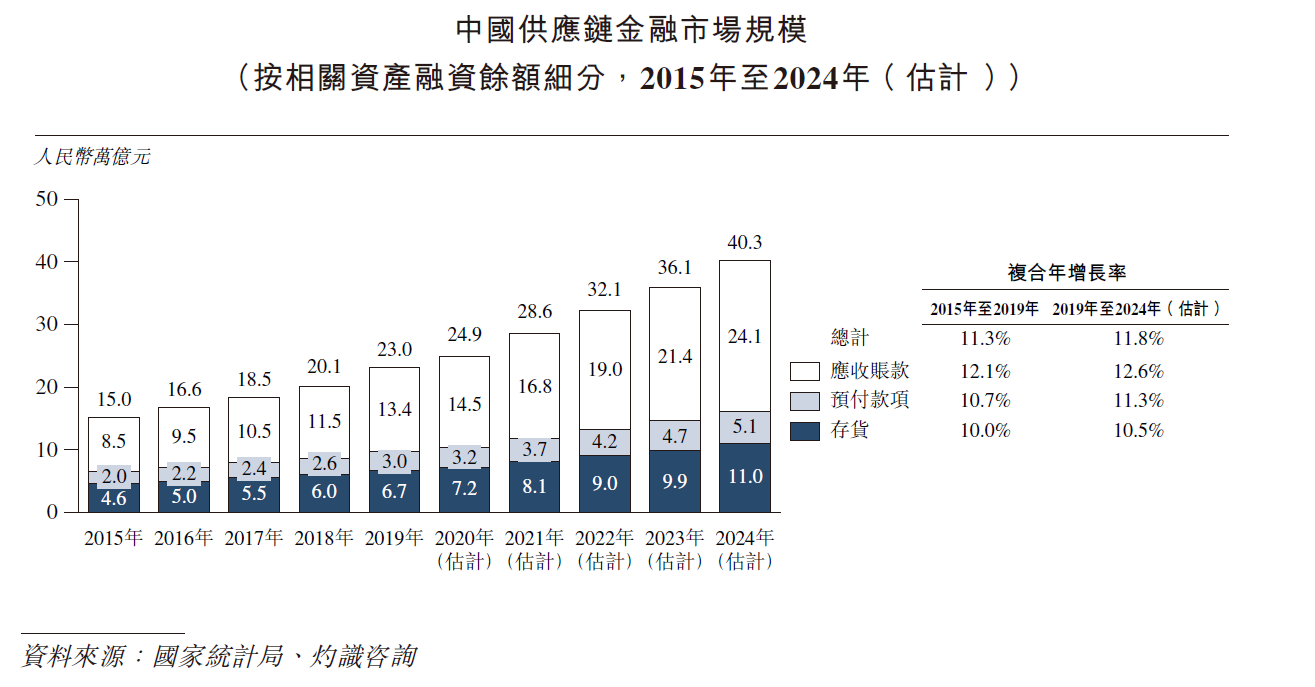

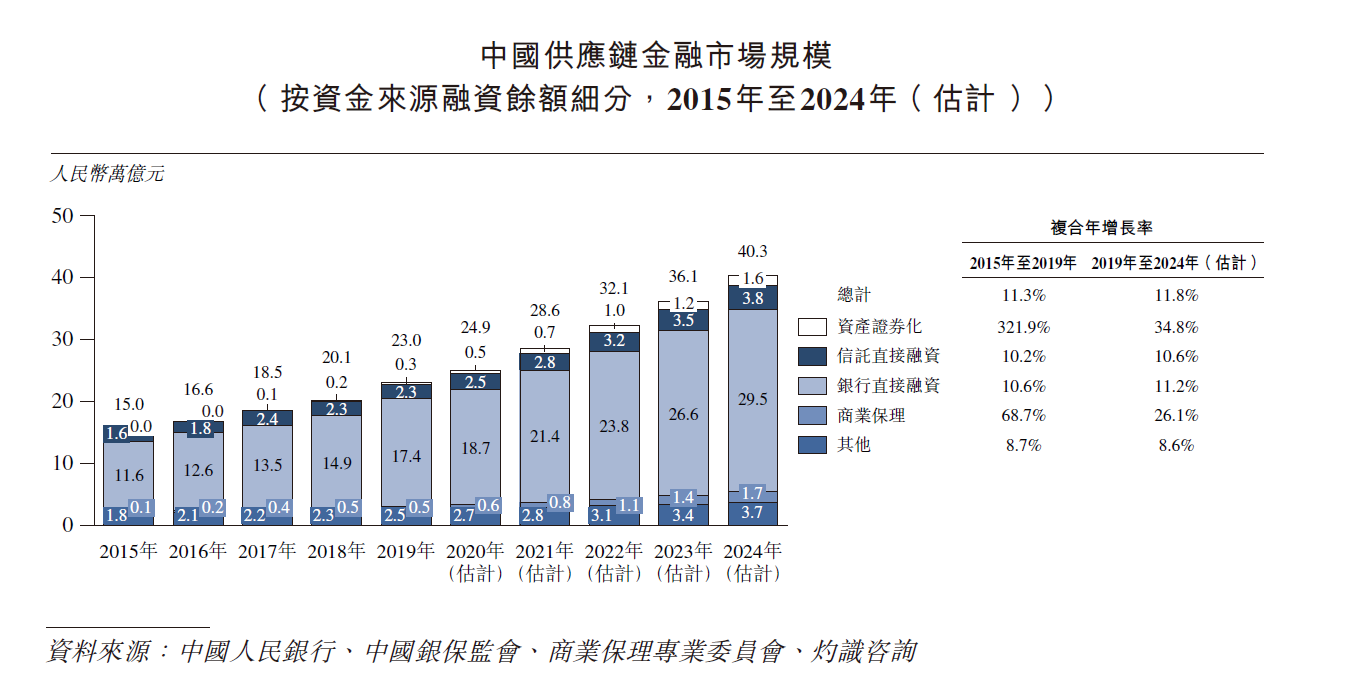

供应链金融市场规模

国内经济转型升级,产业结构调整深入,实体企业融资需求不断增长,近年来我国供应链金融市场规模不断扩大。

招股书披露,根据灼识咨询报告,预计中国国内供应链金融市场总规模将从2019年的23.0万亿元增长到2024年的人民币40.3万亿元,复合年增长率达到11.8%。

同时,2019年,通过科技解决方案处理的供应链金融交易额4.4万亿,预计2024年将达到16.4万亿,年复合增长率30.2%。此外供应链金融科技解决方案的市场渗透率将由2019年的9.0%增长至2024年的20.0%。

联易融的业绩究竟如何?

首先,它合作的核心公司,以及金融机构,几乎覆盖了各行各业。以下是部分它合作的企业:

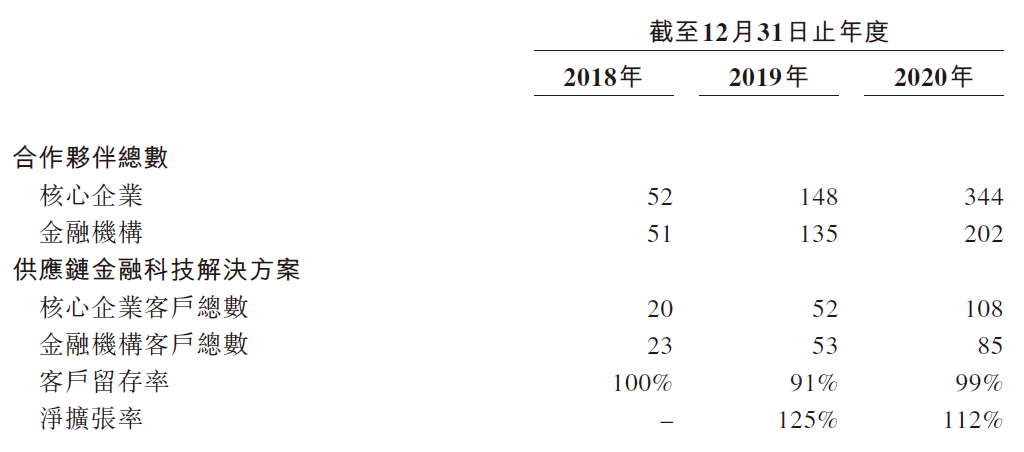

从各项运营数据方面,

2020年,联易融处理的供应链金融交易金额为1,638亿元人民币,在中国供应链金融科技解决方案提供商中排名第一,市场份额为20.6%

同时,供应链金融科技解决方案的客户净扩张率分别约为125%和112%,维持在一个较高的水准;2020年,联易融供应链金融科技解决方案客户留存率高达99%。

营收方面

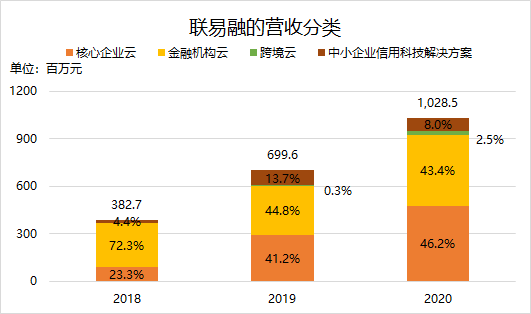

联易融近年来营收呈现快速增长的势头,2018年、2019年、2020年,公司营收分别为3.83亿元、7.00亿元、10.29亿元。2019年同比增长82.79%,2020年同比增加47.02%。

收入由基于交易量收取科技解决方案的服务费用构成,2018年、2019年、2020年,公司来自于供应链金融科技解决方案的收入分别为3.66亿元、6.02亿元、9.21亿元,占总营收的比重分别为96%、86%、90%。

利润率方面,

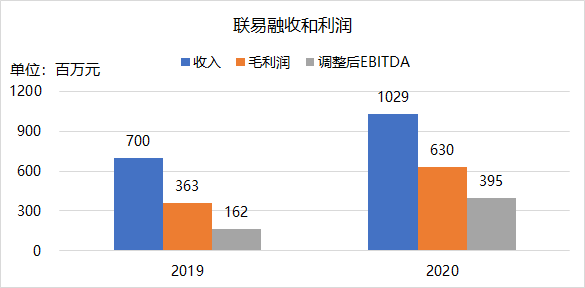

毛利润在2018年、2019年与2020年分别为1.94亿元、3.63亿元、6.30亿元,毛利率分别为50.6%、51.9%、61.3%。

运营利润在2018年、2019年、2020年运营利润分别为5468万元、1.4亿元、3.2亿元。年内出现净亏损主要是计入公允值变动。同时,经调整EBITDA分别为6894万元、1.62亿元和3.95亿元。

同时,公司研发费用也呈持续提升的态势。2018年、2019年与2020年联易融的研发费用分别为4129.3万元、5987.6万元、1.04亿元。

非常雄厚的股东背景

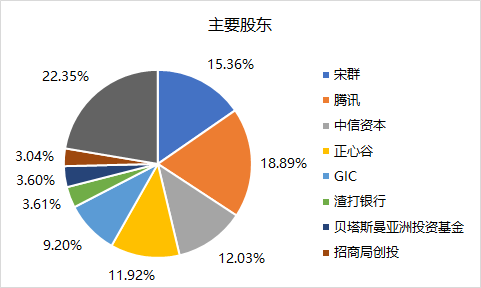

实力雄厚的多家战略投资者是助力联易融快速发展的重要力量。

IPO前,联易融创始人、控股股东宋群直接持有联易融15.36%股份,联易融股权激励平台持股9.64%。此外,腾讯、中信资本、正心谷、GIC(新加坡政府投资公司)、渣打银行、贝塔斯曼亚洲投资基金(BAI)、招商局创投分别持有联易融18.89%、12.03%、11.92%、9.20%、3.61%、3.60%、3.04%的股份

打新的参考建议

一般来说,SaaS公司都是亏损的,解决方案的公司,尤其是金融类的解决方案,其实是有一定的“惰性”,所以不太容易跟高增长的公司相提并论。

联易融恰恰又是一家盈利的公司,因此要是拿行业普遍使用的PS、EV/Revenue来做估值倍数很容易引起争议。

我觉得会以一个2022年或者23年的利润增长倍数而,也就是大家都熟知的市盈率来估值定价的可能性更大。

现在市场传闻其最高募资10亿美元,按照普通规律市值应该就不超过在300亿港元。

以现在的增长率,如果到2023年能达到15亿元EBITDA利润的话,差不多也就是>20倍,要是10亿元的话就是>30倍。当然,肯定是要保持增速并优化利润结构。即便按PS来算也是10-15倍左右,和目前这个行业的平均估值中枢齐平。

虽然这只是个齐活的说法,但公司也未免谋求这么高的估值。

更重要的是,港股新股向来就是情绪、热度和市场行情的结合,只要不是太离谱,更重要的不是公司估值怎么算,而是投资者怎么看。

到时候可能担心的只能是能不能抢到额度,中签率如何。

祝大家好运。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不好的股不能打,好股抢不上额度,中签率太低,抢上也中不了,小小小……散户也太难了,努力赚钱养鹅[财迷]

[强]

[思考] [思考]

[强] [强]

[强]

[强]

[微笑] [微笑]

[强]

[微笑] [微笑]