迷雾中的快手,聊聊这次财报两个关键问题

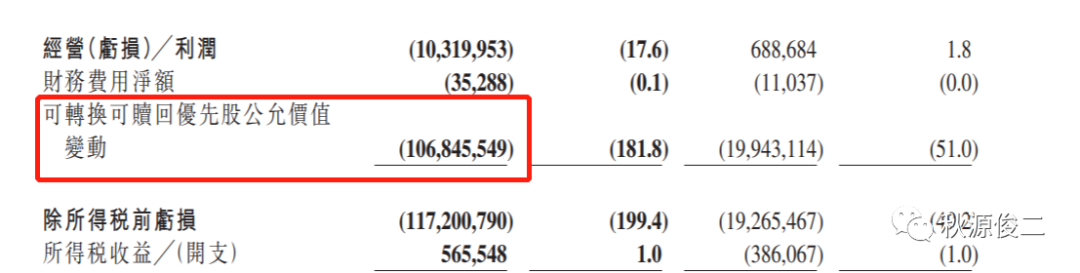

华丽丽的,今晚快手$快手-W(01024)$ 2020年财报出来了,亏损“1166亿”消息不胫而走。

根据快手市值1.25万亿港币,不意外,众人调侃,“市亏率10倍股啊”。

散户韭菜的嘲笑声,虽然总是让人啼笑皆非。

实际有效亏损在103亿左右,明明是“100倍市亏率股票啊”。

实在是认知肤浅啊。

关于怎么亏损的,这不是我感兴趣的话题,直接略过,如果想学习的,可以看看小米之前的情况。

想不明白的,建议不要看下文。对你而言,这是一种浪费时间吧。

言归正传,这次财报,我感兴趣的有两个点,这也不目前不敢买入快手的原因)。

快手的短视频的广告收入,大概增长率近200%。Adload目前是多少,大概还有多少空间,未来靠提价CPM还是靠什么?

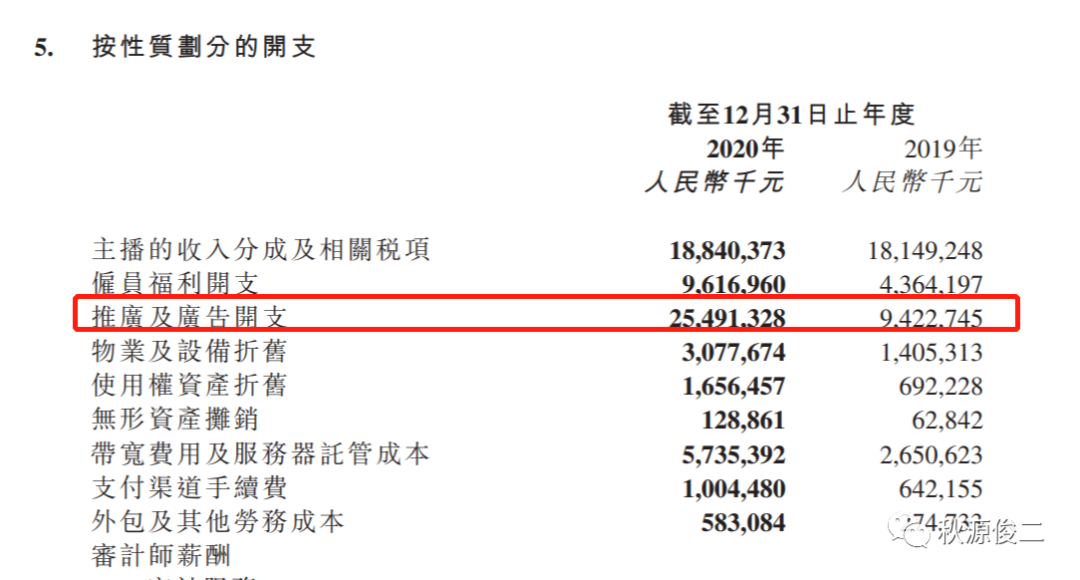

巨额的S&M(高达266亿)支出,整体ROI如何?客户LTV/CVC多少?如果去掉S&M,用户增长会呈现什么状态。

短视频广告空间,快手还有多大?

关于空间有多大,估计很多人会有兴趣,看看年报是如何论述的:

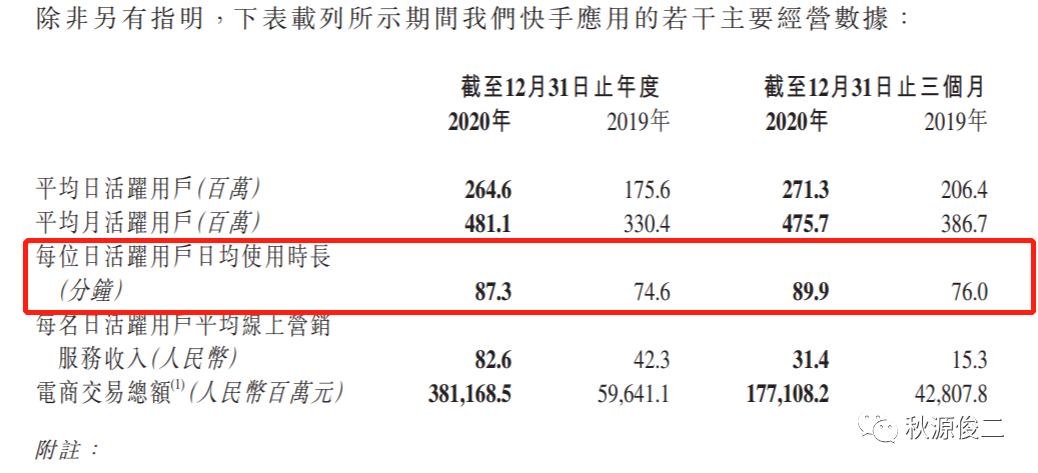

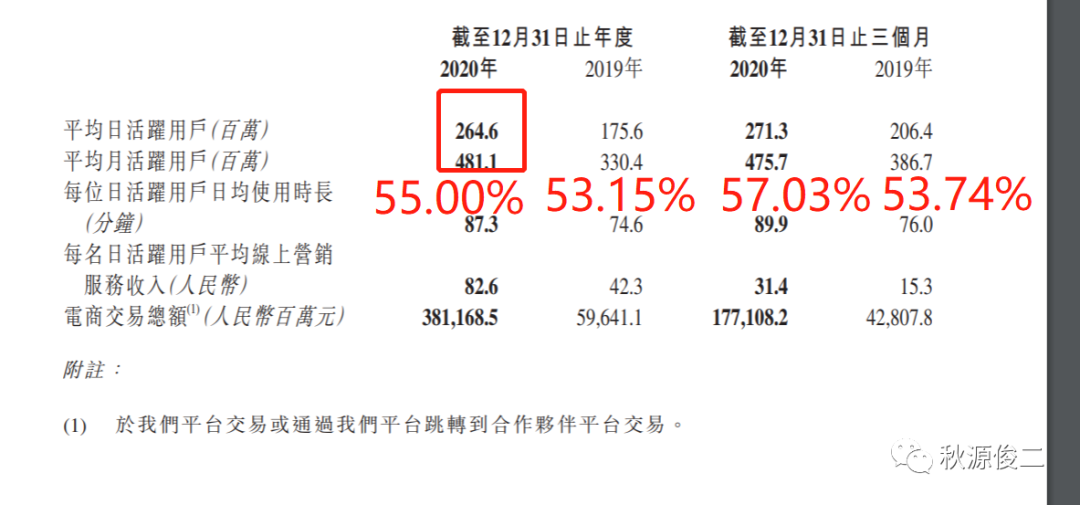

“2020年,來自線上營銷服務的收入 由2019年的人民幣74億元增加194.6%至人民幣219億元。每名日活躍用戶平均線 上營銷服務收入由2019年的人民幣42.3元增加95.3%至2020年的人民幣82.6元。2020年第四季度,線上營銷服務成為我們最大的收入來源,其收入佔總收入比例首次超過直播業務的貢獻。”

这段论述,有两个关键词,分别是增速和占比情况。

毫无疑问,这一数据是靓丽的,也是超出市场预期的。

拆解过广告收入都知道公式:MAU、Feed、ADLoad、Price,四因子构成短视频流媒体Rev的公式。

先来看看MAU因子

这一小幅下滑的因子,自然不会成为增长的动力

Feed因子,我们直接看数据:

有一定程度增长,不过增长幅度一般;

Adload,目前不太清楚,个人不太使用快手产品,官方也没披露,具体数字可能每个人样本测算,会有些区别。

这一个因子,是目前最感兴趣的因子。

不过记得抖音的信息流广告收入,应该在19年,就达到这个量级。快手比这一进程慢了一年。

显然,这一块目前应该是接下来一两个季度的增长接力棒,但持续多久呢?

我们看看行业例子:

做成微博那样,要不是靠着非常好的垄断格局,以及护城河强大,这产品早死了。

快手显然不能,抖音、视频号虎视眈眈,用户随时可能抛弃平台。虽然统计信息,显示Adload在5%左右,我估计最新应该在8%以上了。

这是快手广告营收能长多大的根本驱动因子。对这一因子的判断,直接决定了持续性。

预计目前的速度,很难持续,大概率加载率两年内见顶。增长接力棒需要依赖其他因素。

price,自然受益于经济周期,强大的弹性释放,目前是这一影响Rev的次要驱动因子。

所以,整体而言,要投资快手,必须清楚的计算这些大致区间。

至于社交打赏和电商带货的直播,应该说没什么看头。

社交打赏已经是非常成熟的业务,增长能维持个位数就很不错的。

“截至2020年12月31日止年 度,直播收入由2019年的人民幣314億元增長5.6%至人民幣332億元。”

再考虑行业大趋势,去看看那些甚至负增长的公司——陌陌、映客等,基本没什么希望了。

关于直播带货,我的理解始终它是一个创作者变现的工具,维持较好生态,不太可能成为公司的吸金神器。

也就是说,直播的生态作用远大于赚钱作用。

因此,要判断快手未来收入端的topline,在目前来看,实质是判断快手短视频广告增长驱动因子的判断。

从上面分析,我倾向认为已经是粗放式变现爆发增长的中后期阶段,主要依赖于加载率提高。

未来一两年后的增长,可能路径:客户结构调整、广告价格提升、经济周期情况,以及可能的国际化增长带来一波新用户。

其中,广告价格的提升,大概率依赖于转化效果,这一块靠产品研发,算法捕捉用户画像,最终提高转化效率,从而提升广告价格。

如果不买量,快手用户能维持住吗?

相信所有人都会怀疑,快手买量有点饥渴症。

一年花了255亿营销支出,数据着实恐怖。

而去年总收入才588亿。

这两百多亿,花下去不知道什么效果。

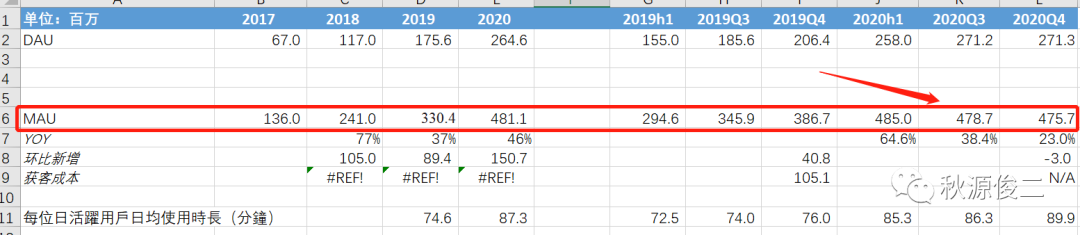

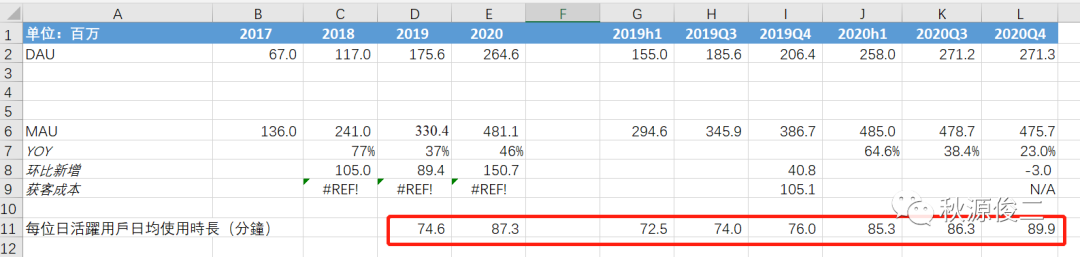

看用户增长数据,

环比负增长;

看用户粘性,基本没有变化;

用户时长,

轻微增长,影响不大。算下季度拉新获客成本,是负值;

算年度的话,大概在176.6元;

这个买量ROI怎么样呢?

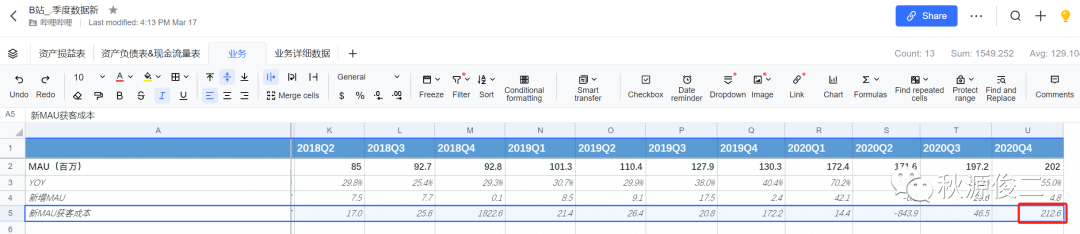

选择两个参照组:B站和拼多多;

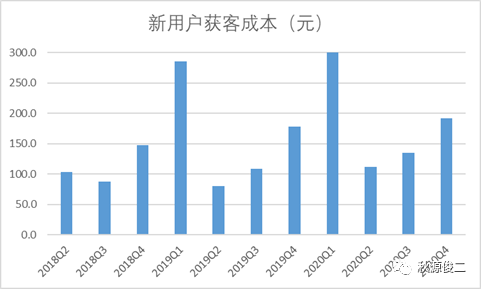

B站获客成本,最新季度大致在212元/客户

但B站用户,还在青春,且消费能力较强的,LTV高;

拼多多获客成本,在192元左右

但拼多多用户,离钱更近,交易转化链条短;

快手的用户,说实在算不清楚ROI,哪个维度占优。

从市场担心角度来说,目前市场担心,如果快手降低S&M支出,会不会导致用户大量跑了呢?

数据显示,如此大规模的营销支出,还出现环比负增长,这是一种可怕的信号。

不像疫情,还可以解释一番,说学生上学去了,大幅减少使用时间。

快手是没有借口的,行业竞争的激烈、产品形态的变化,都让这些充满了迷雾,使人无法做出定性判断。

总结:

快手未来怎么样,依然充满迷雾。

今天只是针对公司财务层面做了一些简短分析。分析下来,未来快手应该继续靠短视频广告增长带动整体增长,不过应该持续不了两年,会回归到常态增速。

常态后的增长,可能来源于算法精准性的提升,使得用户画像精准,进而提价;也可能源于客户结构调整,产生更好的广告品类,变现效率提升。

不过,很难想出明确的第二增长曲线。好在还有国际化可以讲,还有两年时间。业绩变现增长,应该还能持续一段时间。

关于基本盘这块,最担心的依然是256亿的营销费用,用户居然环比负增长,这是多少有些匪夷所思,且没有明显负面因子压制的情况下。

用户在离开快手,走向微信视频号吗?目前没人能说清。

一句话,迷雾中的快手,这就是不确定性之美吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

--

你再想想