特斯联冲击IPO,三年半累计营收33.6亿,IDG商汤京东入股

近日,AIoT企业特斯联向香港证券交易所正式递交招股书,中信证券和海通国际为联席保荐人。招股书显示,特斯联三年半营收33.62亿元,累计亏损71.46亿元,调整后亏损为25.78亿元;同时,特斯联成立近九年,累计完成九轮融资。投资方包括AL Capital、IDG资本等外资基金,同时不乏商汤科技、京东、科大讯飞等科技明星公司入股。

三年半营收33.62亿,累计调后亏损25.78亿,减值拨备

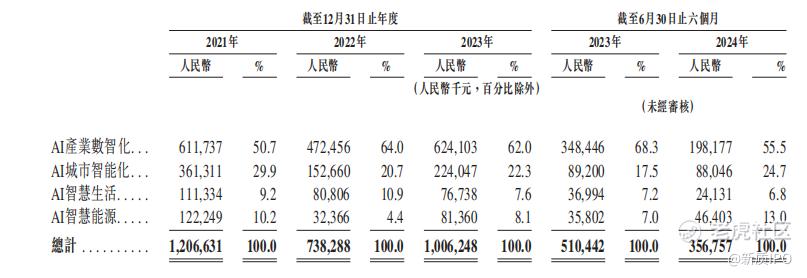

招股书显示,特斯联2021年至2024年上半年,收入分别为,12.07亿、7.38亿元、10.6亿元和3.57亿元,累计收入33.62亿元;其收入主要分为AI产业数智化、AI城市智能化、AI智慧生活、AI智慧能源四类。

其中,AI产业数智化收入占比最高,作为核心业务的AI产业数智化领域,报告期特斯联分别录得收入6.12亿元、4.72亿元、6.24亿元和1.98亿元,占总收入的比例分别为50.7%、64.0%、62.0%和55.5%。公司对此业务的描述是:“我们的AIoT产品可以赋能千行百业的业务实现数智化,例如智能商业平台、智能商业运营、智慧新零售及智慧产业园区等。”

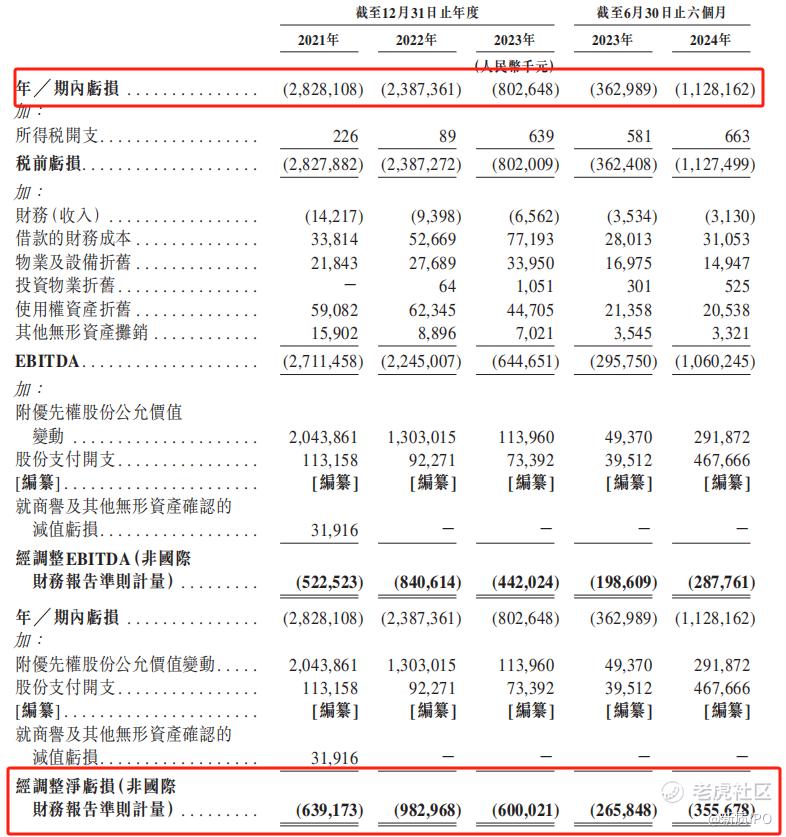

同时,招股书中可以看到,特斯联2021-2024上半年,分别亏损为28.28亿元、23.87亿元、8.03亿元以及11.28亿元,累计亏损71.46亿元,调整后累计亏损为25.78亿元;对于亏损原因,特斯联在招股书中归结为优先股公允价值变动、股份支付开支以及研发开支。

招股书显示,公司共有363名研发人员,占员工总数的比例达到52.2%,同时近年来研发投入比重也较大,报告期内研发开支分别达到2.87亿元、3.29亿元、3.22亿元和1.45亿元,占各期收入的比重分别达到23.8%、44.6%、32.0%和40.7%。

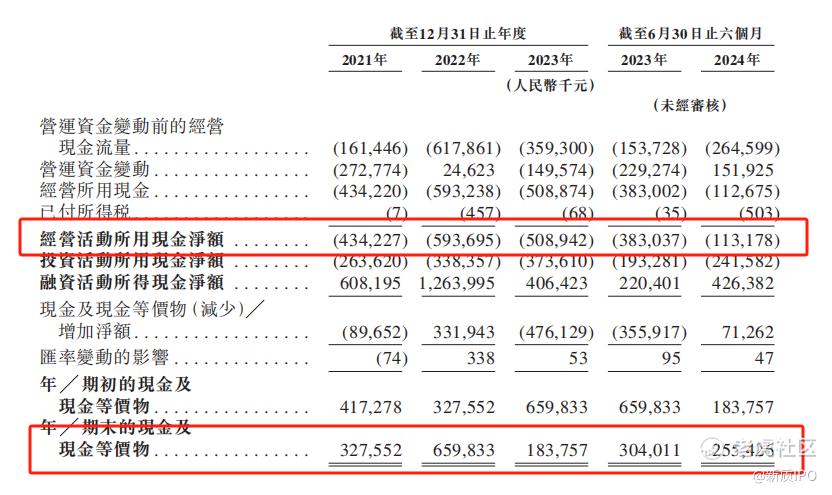

现金流方面,特斯联历年现金流均为流出状态,2024年上半年流出速度放缓,说明公司在有意改善现金状况;截止2024年6月30日,特斯联持有现金及现金等价物为人民币2.55亿元,相比2023年底有所增加,但结合公司2024年完成的大额D轮融资及研发投入,特斯联的投入仍然巨大。

整体而言,特斯联的经营性现金流和现金储备情况显示出一定的压力,公司有必要继续关注现金流管理,并采取措施以确保健康的现金流动性。

投资方群星闪耀,光大控股,商汤京东讯飞在列

公开资料显示,特斯联成立至今累计完成九轮融资,招股书中披露了历次融资金额,共计约33.63亿元;其投资方涵盖AL Capital、IDG、中信系产业资本、商汤科技、京东、科大讯飞、阳明股权投资基金、金地集团等产业基金,国家发改委旗下投资平台、光大控股、福田资本、重科控股、南昌政府平台公司、徐州产业基金、北科建集团等国内外知名平台及机构。管理团队控制约27.11%投票权。

除招股书披露所获投资外,今年8月,特斯联再获港股上市企业美高域(01985.HK)投资。根据8月29日美高域公告,此次投资金额为5000万元,占总股本的比例为0.24%,特斯联的投后估值已达到208.33亿元人民币,约合220亿港元。

手握20亿客户订单,特斯联前五大客户收入占其六成

据悉,截至2024年6月30日,特斯联在手订单金额约为人民币20亿元。2021年至2024年6月30日,公司来自前五大客户收入分别占总收入的59.4%、35.2%、44.2%和67.4%。以销售合约签约情况看,特斯联报告期新签约客户数稳定增长,目分别为161个、175个、193个及89个。

据其招股书显示,截至2024年6月30日,特斯联的产品被来自全球150座城市的超过800个客户部署,业务遍及中国、阿拉伯联合酋长国、新加坡和澳大利亚市场。特斯联各年度新签约客户从161个增加至175个,并进一步增加至193个。

但值得关注的是,特斯联的应收款项仍存在不确定性。特斯联的应收款账期逐年增加,由2021年的136天增加至2023年的180天,面临一定账期压力;

截至2021年、2022年及2023年12月31日以及2024年6月30日,特斯联录得贸易应收款项及应收票据信贷亏损拨备分别为人民币1.8亿元、2.34亿元、2.46亿元和2.63亿元。坏账及呆账风险较高。

灼识咨询报告显示,中国AIoT市场的收益,预计将从2023年的8210亿元,增长至2028年的13930亿元,年复合增长率11.1%。其中,公域AIoT的市场规模将从2023年的4080亿元,增长至2028年的7440亿元,年复合增长率12.8%。

总体看来,特斯联所处的AIoT行业充满机遇,其行业地位不容小觑,但市场仍然期待特斯联自身基本面的持续改善。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。