首份财报抢眼,亏损千亿的快手被高估了吗?

$快手-W(01024)$ 发布了自香港上市以来的首份财报,2020年全年营收、净亏损均好于预期,活跃用户数保持高速增长。横跨短视频、直播、电商三大领域的快手,正在打消投资者对其高估值的担忧。

业绩要点如下:

- 2020年全年营收587.8亿元,市场预期585亿元;

- 2020年净亏损1166亿元(调整后亏损没这么大,造成这个千亿亏损主要是上市导致的可转换可赎回优先股价值变动,这属于一次性亏损),经调整净亏损79.49亿元,市场预期为净亏损92.95亿元;

- 2020年,快手app的平均DAU及平均MAU分别为2.646亿及4.811亿,同比分别增长50.7%及45.6%;

- 2020年全年,快手的直播平均月付费用户为5760万,同比增长17.8%。

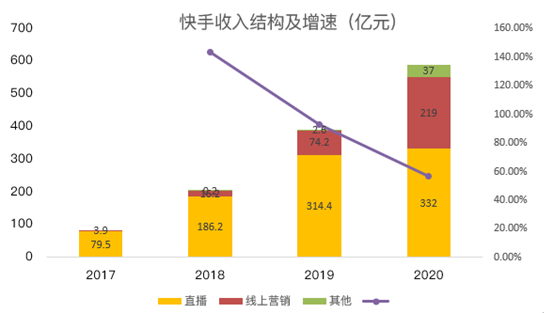

收入结构趋于多元,广告业务后来居上

目前快手最主要的收入来源是直播、广告和其他(电商、游戏等)。

分类别看,直播业务仍然是快手最成熟的变现渠道,2020年直播收入同比增长56.5%,不过收入增速和占比都在放缓。快手直播业务最大的优势是付费用户数高于同行,付费用户数约为虎牙的10倍、斗鱼的近8倍,付费率也明显高于斗鱼、虎牙。

广告业务凭借庞大的用户群和大数据实力,已经成为快手增速最快的业务部门。本年度广告手同比增长194.6%至219亿元。

电商部门仍处于变现的早期阶段,但成长性和想象空间最大。快手直播电商GMV从2018年不到1亿元提升至2019年近600亿元;2020年电商GMV达到3812亿元,早已成为全球范围内以商品交易总额计算、仅次于淘宝直播的第二大的直播电商平台,仅次于淘宝天猫、京东、拼多多的电商“第四极”。

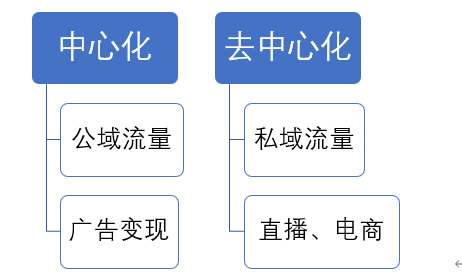

快手用户增长秘诀—“去中心化”

再来看用户数据,这是对互联网平台意义最大、同时也是市场最关心的指标,对于快手、字节跳动和B站这些尚未盈利的互联网巨头来说,用户规模也是估值评判的最重要因素。

财报显示,本年度快手App的平均DAU及平均MAU分别为2.646亿及4.811亿,保持了50%以上的高增长,MAU约是B站的两倍多,每位日活跃用户的使用时长高达87.3分钟。

我们看到快手拥有极高的用户粘性,很重要的一点是快手“去中心化”战略。

多数互联网行业进入下半场,其实短视频用户渗透率已经超过70%,很难持续通过MAU的增长来进一步扩大想象空间,用户精细化运营成为战略重点,深挖用户需求,避免同质化竞争。

去中心化流量分发机制下,平台不再提供流量分发入口,给予腰部自媒体更大的发挥空间,找到属于自己的圈层,最终逐步构建起私域流量。

去中心化的优点就是个体的积极性更高,有利于激发中小短视频创作者的创作灵感,这是快手区别于抖音最核心的竞争优势,这与快手的用户结构关系很大,快手主要用户和内容创作者均来自低线城市。

再者,用户和内容创作者的关系更亲密,有利于用户对直播打赏以及电商活动的开展,从而直接影响到平台的变现能力。

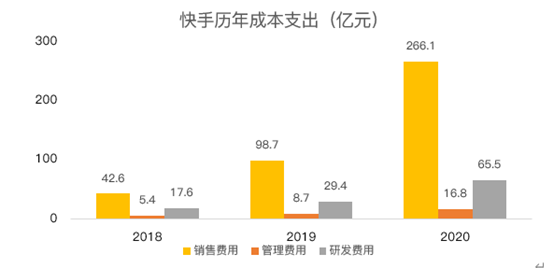

营销费用激增,亏损扩大

2020年,快手亏损还在持续扩大,这是扩大用户群体及用户参与度、提高品牌认知度以及发展整个生态系统所不可避免的。

除了营业成本(宽带、无形资产摊销、员工福利)稳步增长外,销售和营销开支的激增是首要原因,本年度销售和营销开支同比大增169.8%,占收入比重由25.2%增加至45.3%,主要包括了营销、品牌推广以及广告活动增加。

考虑到头部短视频平台竞争加剧,快手要持续投入以增加获客,同时电商的发展也将是长时间、高投入的过程,电商货币化率提升尚需要时间进行验证,因此现在谈盈利为时尚早。

但我们认为,相比抖音,我们可能更快的看到快手盈亏平衡点的到来。鉴于去中心化的流量分发机制,快手变现主要依赖直播打赏以及电商变现,变现效率要明显高于倚重广告收入的抖音。

小结

过去一年,快手无疑享受了短视频崛起以及内容电商迅猛发展的行业红利,同时也在积极探索属于自己的商业模式,独特的“去中心化”流量分发机制使快手拥有在短视频、直播和电商硬刚同行的核心竞争优势。从估值角度看,虽然快手有一定被高估的成分,随着快手逐步兑现业绩预期,以时间换空间的方式让估值合理化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[微笑] [微笑]

[微笑] [微笑]