铜:真正的范式转变

上一次很认真讨论铜应该已经是三月份了,到了今天我觉得有必要重新更新一下。

一般来说,短期没机会长期也没机会的东西就是不重要不紧急,就不要看,短期有机会长期没机会的机会就是紧急不重要,可以分包或者用FOF做。长期有机会短期没机会的机会就是重要不紧急,可以自己慢慢研究。

那么短期和长期都有机会和分歧的东西,就是重要且紧急的东西,就是需要现在马上研究的。铜现在就是这样的东西,如果说在2024年Q4最应该做的事情,就是搞清楚铜到底有没有短期的机会/风险,有没有长期的机会和风险。

这个问题不是那么好回答,所以我会把我的看法放在最后。而在开始之前,我想分享两位优秀周期研究者的名言

“周期的魅力就是你已经准备好他要来,他真的来的时候也可以让你心潮澎湃” - 周金涛

“Price = Structural Component + Cyclincal Component” - Jeff Curries(商品的价格是结构性因素+周期性因素共同影响的结果)

在研究铜的时候,我喜欢从下面三个角度去看

1,供需平衡表

2,产业情况

3,市场情况

所以我们今天也是如此。

1.1 长期的供需矛盾 - 如果要达到长期供需平衡,需要更高的价格

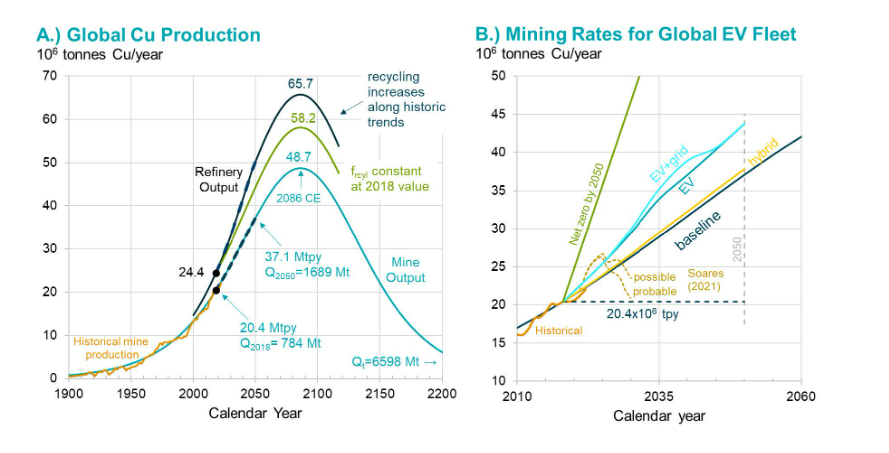

如果要完成所谓的Net Zero 2050,铜的需求增量是个天量,因为电网,海风,新能源车的增量都摆在那里。所以因为这个增量太大了(右图那个几乎不可能完成的曲线),所以我觉得这反而不太可能

事实上,美国很多支持混动的声音,一个理由就是如果要进行全面电动化,那么对于铜这么一种中国供应超过50%的金属,他们感觉是非常战略不合算的。

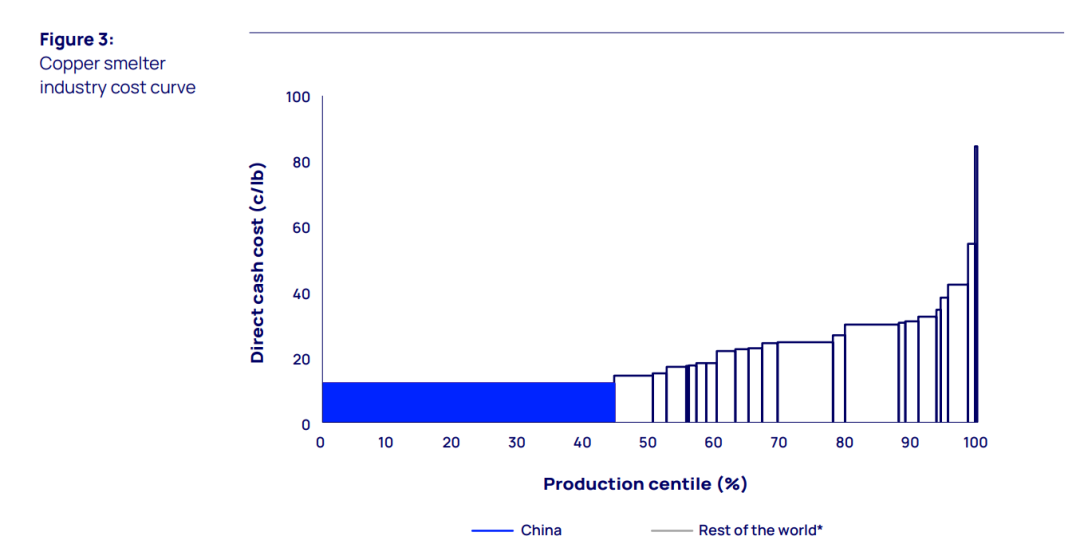

事实上,我还真的在一个讨论会上听过说要不要考虑在全球重建冶炼产能的说法。当时我整个人都呆住了,我当时脑海中就是下面这个图

这是你能想到的最可怕的垄断情景,50%的低价产能全部被一个国家掌握。这时候你去建产能和自杀没有区别。这就是很多时候纸面战略无法落实的原因。

但也正是如此,可以预见未来在南美和非洲会有很多动荡的事情,从单纯价格角度来说这可能是一个好事情,但对于很多公司来说,这属实是需要注意的事情。

所以坦率说,我不觉得那个铜最乐观的需求情况可能成真,因为技术上不可行。那么退而求其次,在最悲观的事情下,美国甚至放弃了纯电动车战略走混动战略(其实这个反而是短期更合理的),就是上面那个右边的图,最差的Base Case,Hybrid情形。和基本情形没有太多区别。

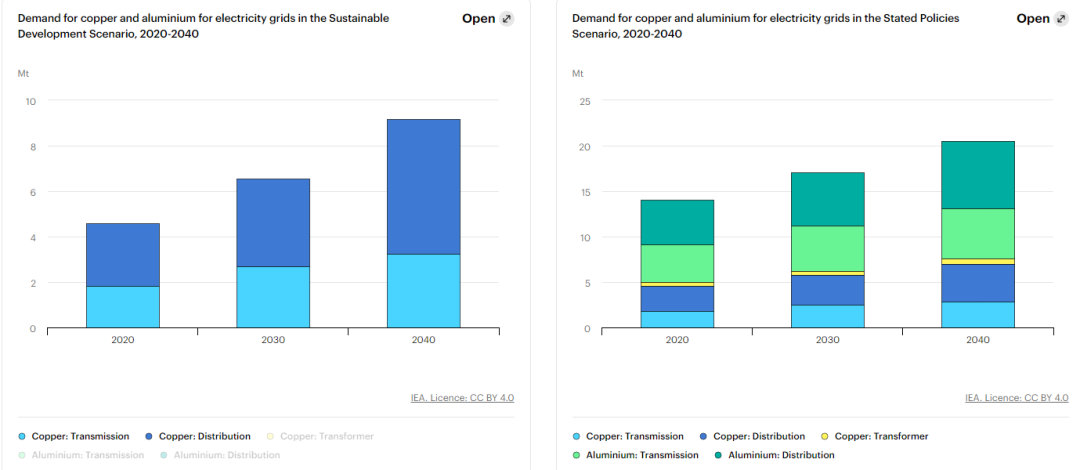

那么铜还有一个很坚实的需求增量就是电网

不管是说AI用电,还是制造业回流,电网改造都是一个坚实的需求。电网对于铝和铜的需求根据使用场景不同有所差异,但目前看,不管是学术文章还是商业机构,对于电网用铜对铜的需求拉动,在2030年附近都是比起今天每年多出250万吨左右。这大概是5%-10%的量,其实已经不错的需求增量了。

要知道,这里我都没有考虑印度的需求。我知道很多国内的朋友都对印度比较看轻,但我自己觉得不管你怎么想,如果过去两年做大宗,你不看印度的需求你一定是有偏差的。你说印度的股票有没有泡沫,也许,但这个国家人均GDP依然处在一个很早的阶段。未来上行空间是肯定存在的。

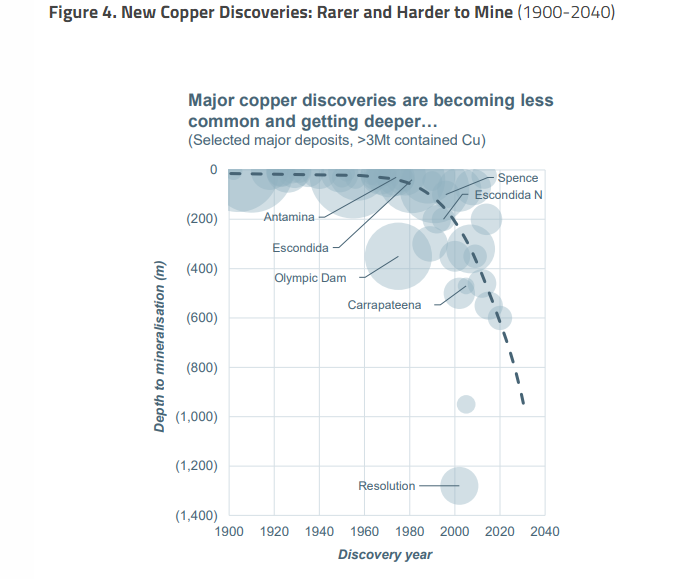

长期供给方面其实结论没有变化,我不太相信那个长期短缺几百万吨的图,但勘探的缺乏也是显然的

所以放在一起,就构成了一个供给存在约束,但需求确实看起来比较坚实的故事。

股票市场有些时候会有点冲动,但在看趋势方面还是相当不错的,市场虽然不总是有效,但它的水平确实已经很不错。

1.2 - 电力需求是2024年的新变量

如果我们从长期的故事中走出来,在短期一年内,2024年如果要说有什么是增量信息,那就是电力对铜的需求拉动被摆在了桌面上

目前来看,对铜的几个需求中,一些大行给的预测已经是中国CAGR是个负数

中国房地产 -10%

中国机电设备 -1.5%

中国电器 -6.9%

而增量已经来自全球电网 7.3%

所以你今天说中国需求不行铜价有压力,是需要拿出一个更加不行的超预期数据。其实如果你过去两年交易铜,我相信你会感受铜和上证50基本没啥关系,反而和美股比较有关。这里还有一点是,如果中国需求将来预期好一点,铜的弹性也会更大。但这个可能是增量而不是基本盘了

这个短期改变我觉得是非常值得注意的,在以前,中国作为一个新兴市场国家,铜的需求有来自中国的房地产和基建,等于是一个强周期国家的强周期行业。所以铜被叫做铜博士。

我们不说未来印度怎么样,他现在还是太小,如果铜将来的需求来自美国的公用事业,铜的需求会变成一个比较发达国家的稳定行业,这会导致铜对宏观相对脱敏。这其实对于铜的投资者来说,可能是一个好事情。因为在一个长期的需求下,铜可以以一个更加稳定的发展去兑现这个预期。而这个时候,上下游的研究可能就变得比纯宏观研究重要。

而这也是过去两年发生的事情,过去两年你用PMI去炒铜只怕不太行。

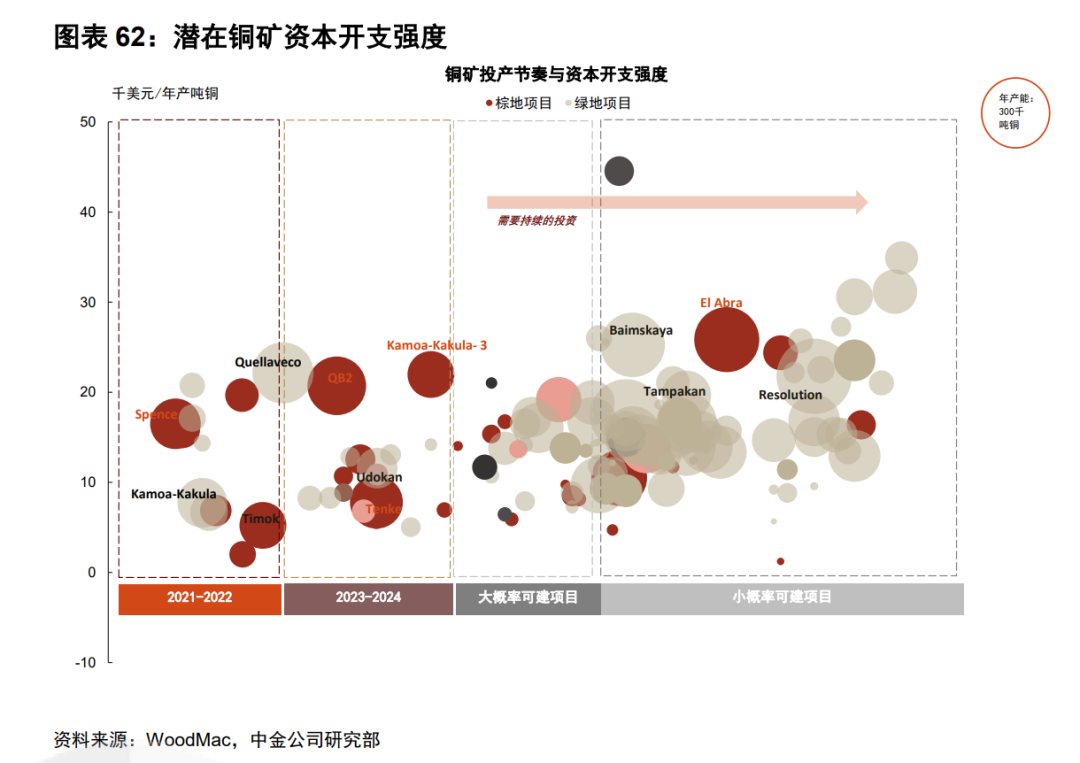

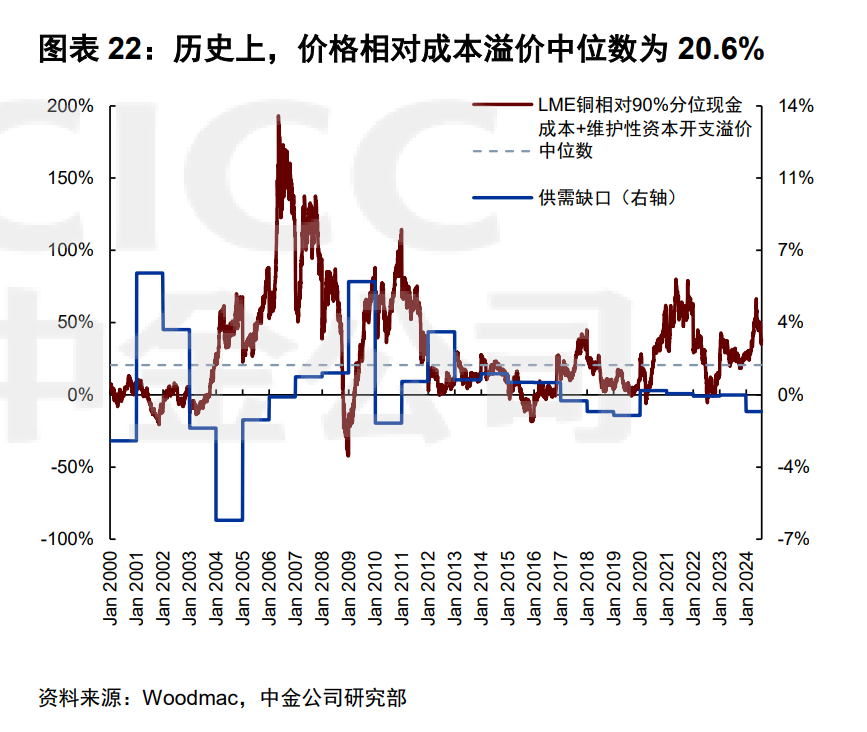

2.1 矿山的刺激价格,以及中外矿业企业的差距

上面呈现的是一个需求增长的故事,那么从矿山来说,价格的上行一定会带来供给的增加。之前我们分享过,矿山供给到目前依然比较短缺有两个原因

1)还没有到刺激价格 Incentive Price

2)策略的不同,旱得旱死,涝得涝死

首先大宗商品没有什么涨到天上还没人开采的故事,无非是价格还没足够高,这个价格叫做刺激价格,Incentive Price,这个价格到底是多少每个人算的不一样,我看过的最乐观的是12000-13000美元,我觉得这个可能太高了,生产商可能觉得是10000,第三方咨询机构可能觉得是11000左右。我比较支持这个11000的看法。但这完全是理论性,因为没人看过11000以上的生产曲线长啥样

第二个问题反而比较有趣,中国矿业公司是很有进取心的,而美国矿业公司相对来说保守一些,2023年是中国大型国有企业重新开始海外并购的一年。而美国市场的大公司相对来说慎重,小公司比较有心激进,但利率太高,首先你可能数不出美国第三大铜矿公司叫什么名字。我记得从SCCO,FCX这两个公司,到Hudbay这样的公司,利差要上2-3%,而Hudbay已经是比较大的公司了。那些真正有心去扩产的小公司,往往还不在美国在南美,那利差再往上加,他可能债务成本就是12%,那你用IRR15%去算的Incentive price就站不住脚了。所以如果说矿山端的投资,我觉得有几点是可以参考的

- 寻找那些在2021-2022低利率时期进行了融资的公司

- 因为市场的牛熊差距,中国一些矿业公司的估值可能比美国同行合理一点,同时增速可能更高一点

- 勘探公司绝对是未来的明星,因为好的项目非常稀缺。我很怀疑如果有一天铜价涨上去,美国那些机构投资者会让美国的铜矿公司走一遍勘探流程,溢价并购是有可能的

在上面我们说得更多都是一些激动的事情,但铜在矿山端也有一个短期和长期的价格风险,就是成本。矿业人实在是太牛逼了,尤其是中国的矿业工程师控本的能力简直是...所以长期来看,一些新技术的应用,AI卡车,新能源卡车,短期来看油价的风险(油依然是铜成本中25-50%的项目)都是价格的风险项目

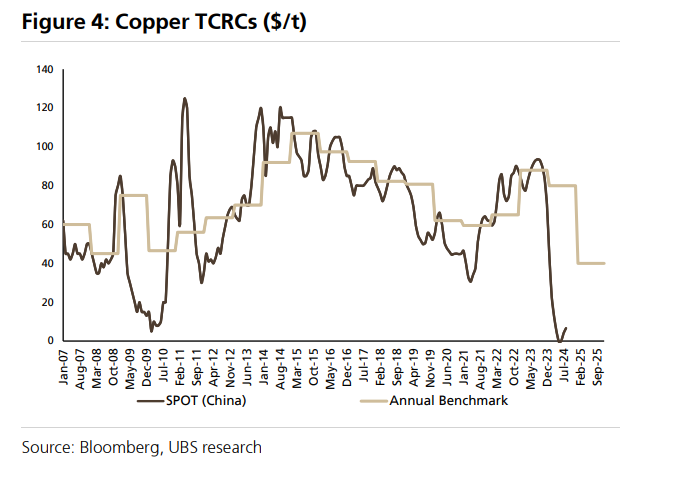

2.2 冶炼我不觉得会是价格的决定者,但废铜的问题是值得研究的

我自己有一个朴素的看法,就是中国制造业卷价格的能力是独一无二的,所以我不太相信说有一天冶炼厂会成为价格的决定者。但对于冶炼行业来说,上面那个分布图,我觉得某种意义上,也说明这个行业的供给侧改革是迫在眉睫且必须得。越来越的时候,在海外建设矿山都被要求在当地建设冶炼厂。这是个非常合理且没有办法拒绝的要求。我的确不相信美国可以建立冶炼厂产能,但你在印尼修一个冶炼厂,可能人工和电力都不一定比中国差。

所以确实我在冶炼上花的时间会少一点,但我会比较关心废铜到底是什么情况,这个问题我觉得是目前研究比较稀少的,如果大家有好的研究资料也欢迎发给我。我一直很想知道,废铜会不会也有一个所谓的Incentive Price

2.3 下游即市场

我一直有一个朴素的看法,就是无论谁买铜,他的需求都应当被认为是下游的需求。比方说一个CTA基金,他根本不生产铜,但他在期货市场上买了五万吨铜等值的期货,那么他就是需求,不管他这个需求是动量算出来的,还是用其他方法看出来的。一个宏观基金,就算他误判了宏观趋势,他买铜,那他也是需求。

所以我从来不会说宏观或者CTA买铜就不是需求,他也是需求,这就像央行购金也是购金一样。2020年之前谁能想到有一天央行一年要买1000吨黄金。

所以铜的下游其实是四种人,传统意义上的下游(EV,家电,电网 这些),贸易商,宏观基金,CTA。从前往后越来越偏向金融属性,也越来越不看绝对价格

对于下游来说,很多时候他们的行为是,在价格很低的时候主动买,在价格很高的时候主动不买,然后在很低和很高的时候,都保持一个比较被动的情况。

贸易商稍微比下游对于价格的绝对位置看得少一点,对趋势稍微看得多一点。也会关注曲线形态

宏观这个层面是比较有趣的,很多时候,铜价的上涨和下跌趋势都是宏观干出来的,上面介绍了当需求从中国转向海外的时候,铜的宏观关注也会转向国外。

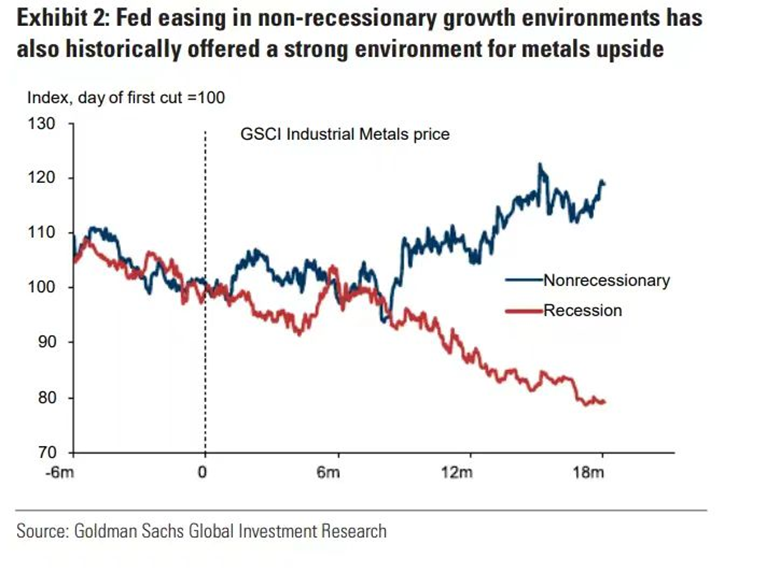

比方说现在,如果放在以前,在降息的时候,我大概率会觉得铜会有一个较大的风险,因为铜是一个强周期的品种,但现在我会觉得铜的下跌可能不会有以前那么凶猛。除非是2008年或者2020年那种危机,因为铜的需求如果是发达国家的电网投资,那么他会变得更加利率敏感,而不是经济敏感。这意味着以前我们觉得铜的投资机会要等到经济复苏,现在可能还是的,但会稍微提前一点,因为公用事业相对更加有韧性一些。

所以总结一下,我觉得铜价未来3-6个月因为海外经济和选举地缘还有一点点不确定性,如果你觉得2008和2020年那个故事会重演,他可能会跌破8000美元,如果你就觉得是一个小危机,2001或者2016年那样,那可能8000都跌不到,而长期来看,我觉得等到二次通胀或者软着陆,或者中国走出阴霾之后,铜价至少会在10000-11000美元之上1-2个季度。这种短期存在不确定性而长期的机会稍微确定一点的时候,落实到策略上,我觉得找一个2021-2022年加了杠杆的美国公司,或者2025-2026有增量的公司,或者一个以合理价格进行扩张的中国公司。就可以多多少少有一点Alpha,如果能找到勘探公司,那Alpha肯定更多。而大型矿业公司只要成本和历史产量比较靠谱,都可以享受beta。

对于短期可能存在的不确定性,我觉得股票可以比期货规避更极端的尾部风险,当然,一些虚值的期权也可以有这个作用但流动性太差没啥价值。所以综合下来我觉得还是股票更好。一般我在看更长期机会的时候,还是更喜欢股票。

所以总结一下,你会发现,铜这个金属,站在了两个世界战略的交点

- 中国的新能源

- 美国的AI+能源

而不约而同,这两个交点都是中美经济的转型体现,所以铜的基本面可以说在缓慢发生变化。在需求端,从一个新兴市场的周期性需求,到一个发达国家相对稳定的需求。在供给端,从一个十年前的无脑扩产增加产能,到现在谨慎看待价格,而且勘探的矛盾越来越突出。在金融市场,它从以前和中国资产强相关,慢慢变得和全球经济相关,从一个中国房地产相关品种,慢慢变得和全球电网投资相关。

而在更深远的层面,铜的机会也是风险,铜这个金属有趣的地方是中国有,美国有,非洲有,南美也有。未来伴随铜的地缘政治风险研究也是不可少的。南美的左翼,非洲似乎也有了中美拉开架势的影子。

综合Jeff Curries和周金涛的看法,当你发现一个商品,又有周期性因素,又有结构性因素的时候,他可能就会超过你的预期。商品的价格充满了不确定性我们需要保持足够的谦卑,但铜毫无疑问是有这个可能的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。