港股新股ipo:卡罗特—全球增长最快(之一)的厨具品牌

前面是基本面分析,打新分析在最后。

一、公司简介、发展历程。

卡罗特是全球厨具品牌,为国际品牌所有者及零售商设计、开发及制造定制化厨具产品。

2007年,成立浙江卡罗特,开展OEM业务,也就是做外贸代工。

2013年,推出ODM业务。

2016年,推出自有品牌卡罗特(CAROTE),完成从代工向品牌商的转换,并开始进军中国在线零售行业。

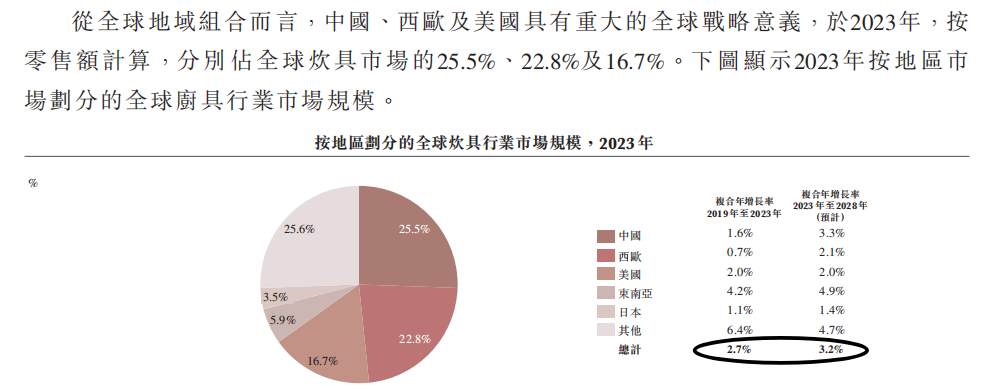

2017-2023年,先后进入北美、东南亚、香港、日本、西欧线上市场。

自卡罗特于2016年推出“卡罗特(CAROTE)”品牌以来的八年内,已在中国、美国、西欧、东南亚及日本等主要市场的在线厨具细分领域建立显著地位,并成为全球增长最快的厨具品牌之一。

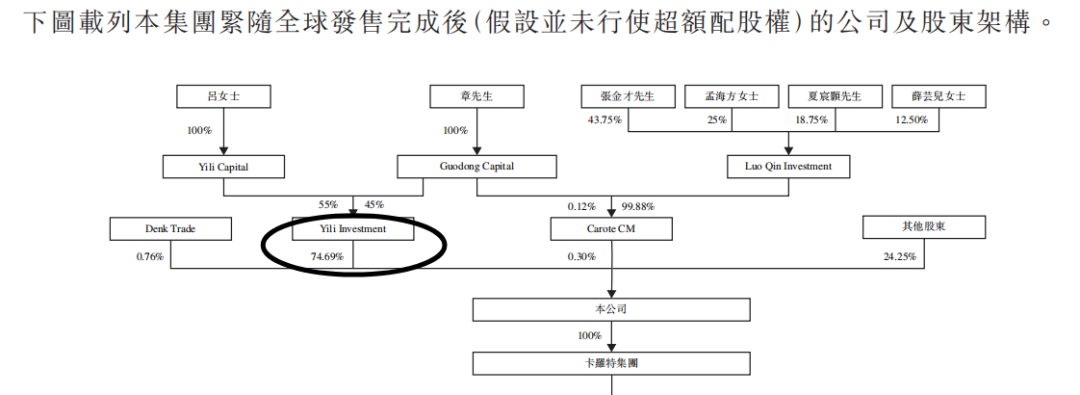

公司的实控人是章国栋、吕伊俐夫妇,2007年,公司的前身则由其父母章之慧、李慧平创立。

(简评:章吕夫妇现年36岁。这是一个从创始人强强联合到富二代子女联姻,从外贸代工厂到成立自有品牌,最后携手登陆资本市场的故事。)

二、管理层、股权架构

发行完成后股权架构:公司发售前没有外部资金,章吕夫妻持股74.69%,Denk Trade持股0.76%,发行比例24.25%。

引入两名基石投资者:经纬创投,在一级市场大名鼎鼎;元生资本,创始人彭志坚曾担任谷歌(Google)中国投资并购总监,负责谷歌在大中华地区的投资并购业务,后加入腾讯,负责建立并领导腾讯在全球范围的投资并购业务。

基石的质量也还不错了,两家各认购20.97%的份额。

(简评:非常典型的家族企业股权架构。好处是没有上市后要退出的外部资金或者旧股。坏处是公司由两夫妻说了算,没有制衡力量)

三、行业信息、公司业务、产品

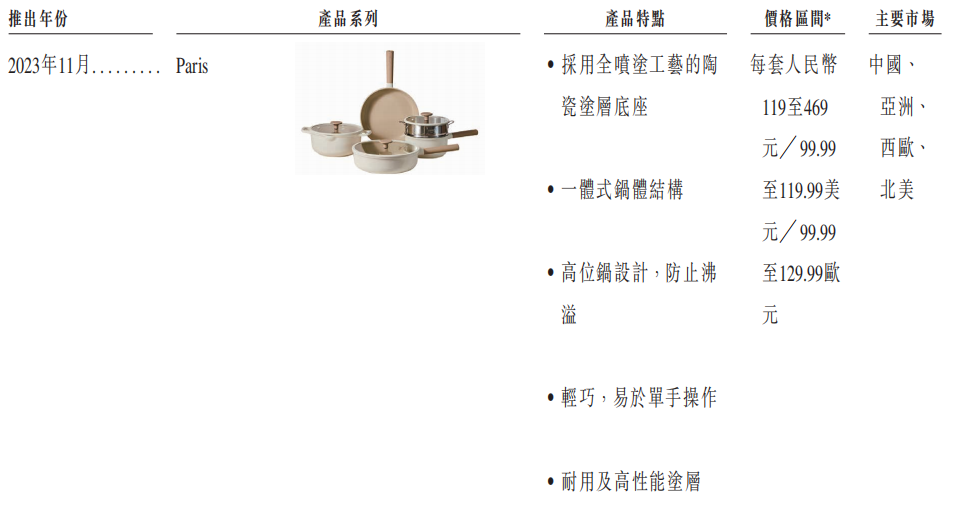

卡罗特向消费者提供多种厨具产品,从基本的锅碗瓢盆到设计精良的餐具及饮料容器。

公司主要发力线上电商市场,在中国,卡罗特与天猫及京东等在线平台合作,而国际上,卡罗特与亚马逊、沃尔玛、乐天、Qoo10、Shopee、Lazada等合作。

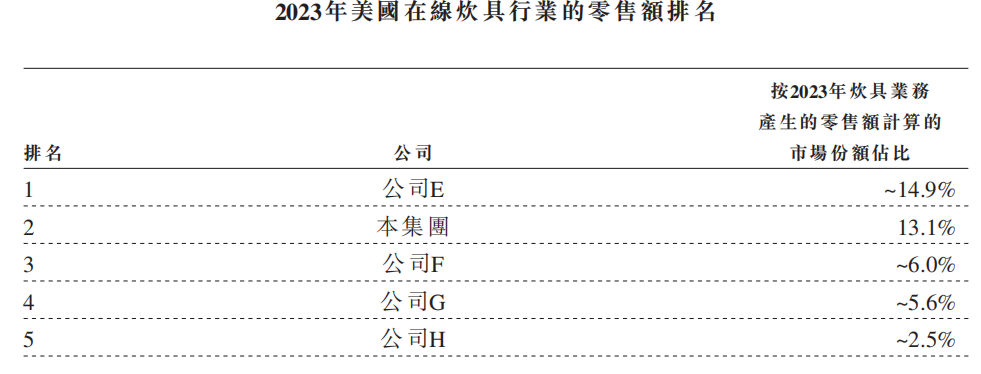

按2023年的零售额计,在各主要市场的线上炊具行业中排名前五,在中国排名第四,在美国排名第二,在西欧排名第三,在东南亚排名第二,在日本排名第三,市场份额分别为1.2%、13.1%、1.3%、8.6%及8.1%。

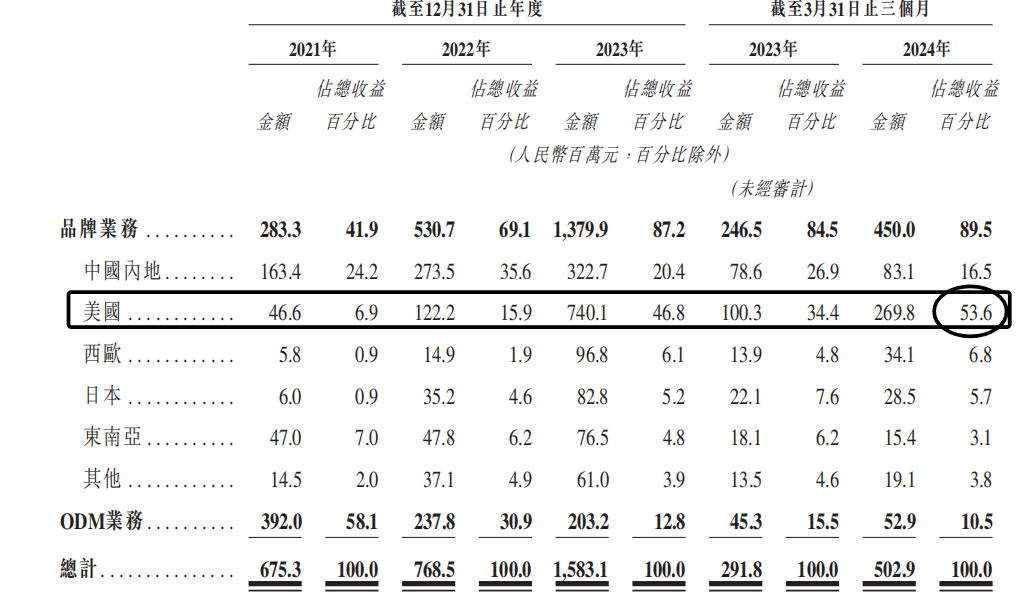

其中,美国是重点市场,2024年前三个月美国收入占比53.6%,中国内地占比16.5%。

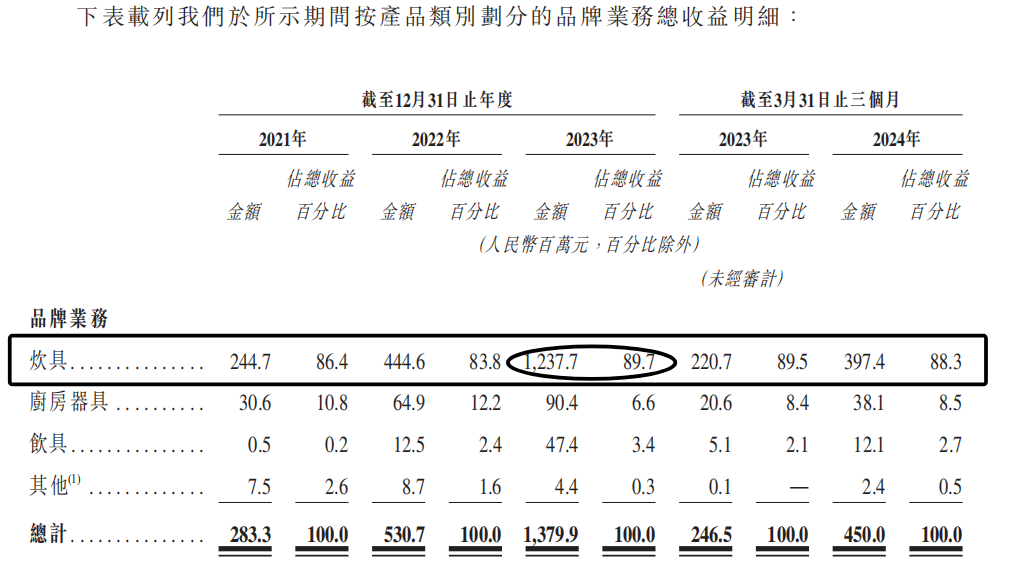

从产品分类看,炊具收入占最大比重,2023年收入12.38亿,占比高达89.7%,其余是厨房用具、饮具等。

但从全球看,炊具市场比较成熟,过去及未来预期年化增速不高,仅有2%-3%。

卡罗特背靠中国制造,有成本优势,比如不粘平底锅的定价分别低于亚马逊美国及天猫同类产品其他前五名参与者24.0%及50.9%,具有显著的价格优势。

中小制造出海也比较符合近几年的趋势,比如拼多多的temu海外业绩就很爆炸。

2023年美国在线炊具行业的零售额排名,卡罗特已经高居第二位:

这也带来一个问题:行业成熟、增速慢,公司过去几年高速增长在重点市场(美国)已经高居第二位,未来的增长驱动在哪里?

可能是线下、中美之外,卡罗特已经开始进军沃尔玛等商超、以及持续开发新市场。这个难度比过去要大很多,是机遇也是风险。

(简评:从增长前景来看,过去很好,未来不是很确定)

四、财务、估值分析

公司收入由2021年的人民币6.75亿增至2023年的人民币15.83亿元,复合年增长率为53.1%。2024年前三个月收入5.02亿,同比增长71.9%,保持快速增长。

经调整净利润率则分别为4.7%、14.1%、15.3%以及19.3%。

2023年,经调整净利润2.43亿,对应30亿港元的招股市值,估值大概是12倍;对应2024年前瞻PE,则大概8倍左右,应该也不算贵。

这个估值,在同行中算合理偏低了,我认为也一定程度反映了未来增速放缓的预期。过去的高速增长主要源于基数比较低,未来很难继续维持50%+的增长。

五、其他ipo信息、打新策略

发行比例:拟发售1.3亿股,发行比例24.25%,很多;保荐人法巴+招银,算大行了;

基石拿走41%份额后,公开+国配流通市值在4亿左右,其实也还好,主要看公司质量和市场承接度。据说国配有好几倍了,应该还可以。

IPO用途:公司计划将全球发售所得款项约35%用于寻求收购及投资机遇;约25%预期将用于产品研发;约20%预期将用于扩张销售渠道;

资金最大用途是用于收购,这个大家可以从利弊两方面展开解读一下。

大盘、打新情绪:极好。漂亮国降息+内地政策组合拳之后,恒指已经窜上了19000,新股方面老铺黄金、美的都是堪称爆炸性行情。

隐藏利好:公司的招股定价是在降息+政策推出之前,但现在的行情已经把整体估值水位抬高了。一级半-二级市场的水位肉眼可见了。

可能的担忧:乐极生悲。庄家(不知道有没有)洗盘。看更远的话,公司如果不入通,可能面临流动性不足的困境,最终的估值支撑要看股息率。

(但如果趁势大涨入通,空间也是很大的;硬币的正反面)

仅从打新角度,应该是毫无疑问的跟着孖展,把打新资金都往里送。目前预计可能要500倍左右。

孖展过热难以按理想的中签市值倒推申购,但中签市值会小于申购的本金,风险可控。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。