浅层风险与底层风险

(转载请注明出处:微信公众号 lixunlei0722)

对于任何一个经济体而言,都会存在各类风险,就像人体一样,一生都会面临各种病毒和细菌的侵袭,同时肌体自身也会老化。一般而言,在经济增长强劲的时候,抵御风险的能力较强,就像一个人处在青壮年的时候一样;当经济增速下行的时候,经济体自身的“抵抗力”减弱,因此如何合理、稳妥地去防范风险,就显得尤为必要。

度量风险和辨析风险成因很关键

每个月官方都会公布各类经济数据,不少专家都会根据这些数据提出政策建议。例如,当GDP增速持续下行的时候,不少人就提出通过扩大内需来实现稳增长,这从逻辑上看似乎没有问题,但为何一定要稳增长呢?大部分人都会回答,稳增长才能稳就业,发展是硬道理。

失业率上升确实是一种经济风险,为了降低失业率,就要增加就业机会,而通过扩大投资的方式是可以创造就业机会。事实上,过去我国一直通过投资拉动的模式是发展经济和解决就业。但过多的投资又成为地方政府债务上升的主因。据统计,2019年以后地方政府的一般债和专项债之和的余额增长率都是我国GDP增速的三倍左右,如2023年余额为40.82万亿元,较2022年同比增长16.96%。

也就是说,为了避免经济失速的风险所采取的投资拉动模式,又导致了地方债的风险。同时,又由于地方债务的还本付息费用不断增加,使得地方政府的用于公共部门的财政净支出能力减弱,这使得国内的就业压力并没有因为投资拉动增长的模式而言减轻。

因此,有必要对我国经济面临的各种风险进行度量,用“穿透式监管”的方法,分清哪些是浅层风险,哪些是底层风险,各类风险之间的关联性究竟如何。例如,美国2023年的GDP增速为2.5%,中国为5.2%,但美国的失业率却屡创新低。为何美国的GDP增速不到中国的一半,但失业压力反而很小?在劳动力短缺的背景下,大量非法移民涌入美国。

由此推测,我国的就业压力是否与经济结构或经济增长模式有关?例如,从经济结构看,美国的服务业在GDP中的占比达到80%,84%的就业人口在服务业。而我国在服务业的就业人口不足50%,服务业对GDP的贡献为54%左右。

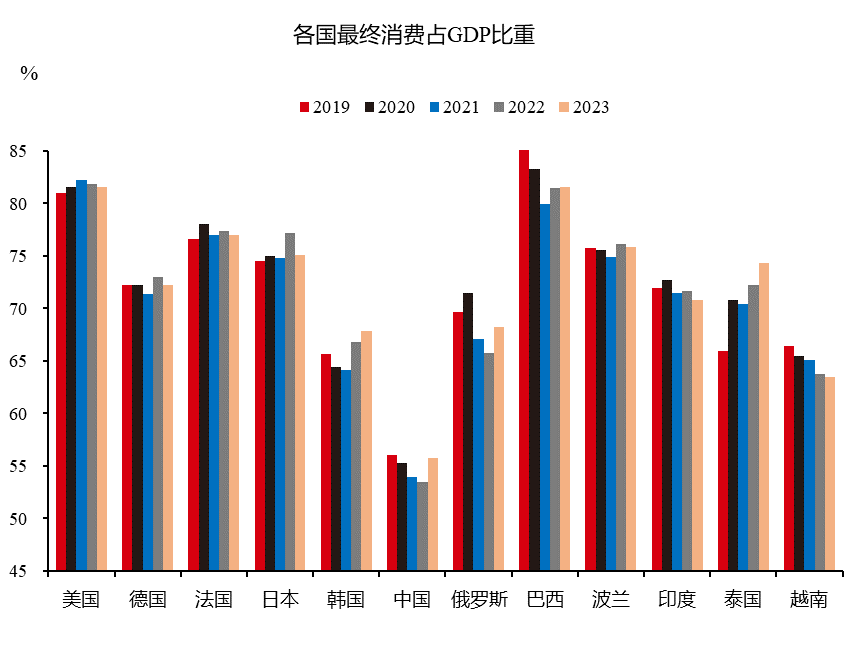

从增长模式看,美国是一个典型的消费拉动型经济,贡献率在80%左右,不仅是美国,全球大部分国家都是消费拉动型经济。在三驾马车中,我国的最终消费对GDP的贡献长期徘徊在52%-56%之间,显著低于全球平均水平,2023年,美国最终消费对GDP的为81%。

发达和发展中经济体的最终消费占比

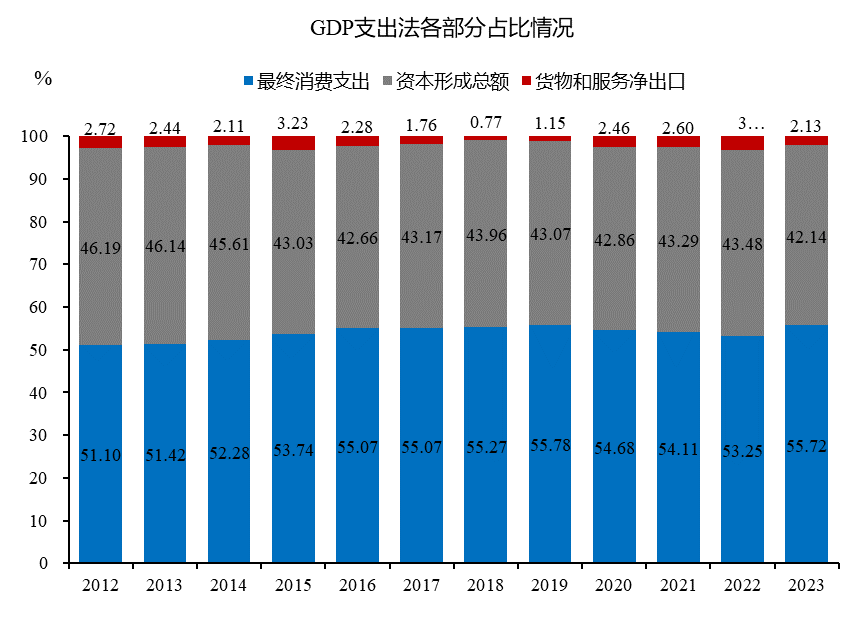

反观投资(资本形成)对GDP的贡献,中国长期保持在40%以上,即便2021年以后房地产投资连年出现10%左右的负增长,投资的贡献率还是维持在42%以上,该比例是全球平均水平的两倍。

我国资本形成占GDP的比重过高

也就是说,我国经济发展的模式,无论与发达国家还是发展中国家相比,都有很大不同。而这种迥异之处,在投资回报率较高的阶段,可以用来解释中国为何能快速崛起的原因,当投资回报率显著下降的时候,是否又可以成为地方债务风险和就业压力加大的原因?

因此,不能为了破灭一个风险而又制造出另一个风险,这就需要对风险或潜在风险进行评估,找出其由来,采取有针对性的举措。而不是反复用稳增长、稳投资的逆周期政策来简单应对。

例如,假设服务业对GDP的贡献如果增长1个百分点可以增加200万人的就业,而制造业贡献1个百分点只能增加40万人的就业,那么,就应该大力发展服务业,尽可能解除对服务业的各类管控,并鼓励和扩大对服务业的投资。

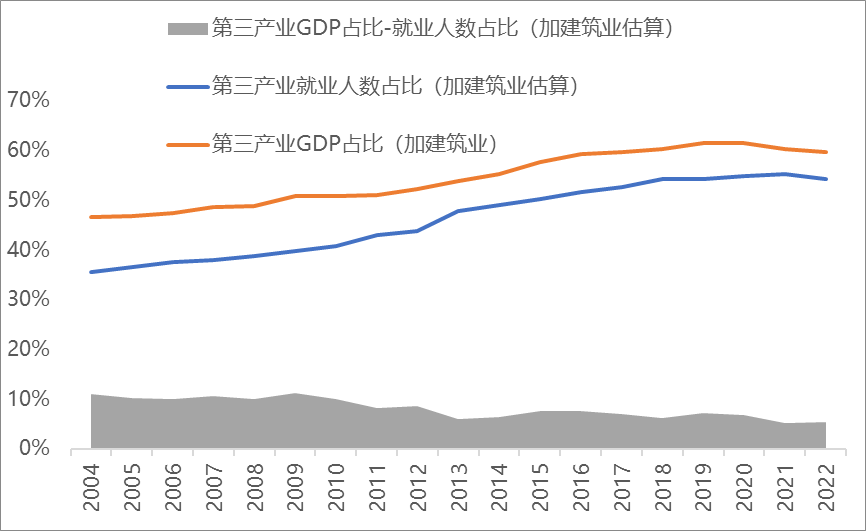

我国服务业就业总数增加空间很大

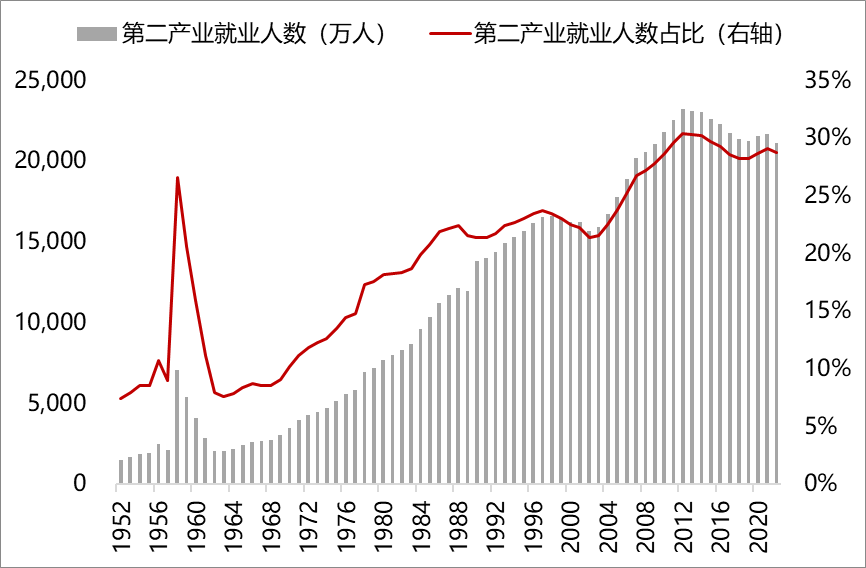

如果按美国的统计口径(加上建筑业),2022年中国服务业的就业人口占比达到54%,与服务业的GDP占比差距缩小,说明发展服务业对就业的贡献越来越大。而第二产业的就业人数在不断下降,从2013年的2.3亿降至2022年的2.1亿,减少2100余万人。也就是说,这几年来我国制造业投资的增速都在10%左右,对GDP的贡献较大,但对就业的贡献可能是负值。因为随着机械化、自动化程度的提高,人工智能技术的广泛应用,第二产业所需要的劳动力数量会越来越少。

我国第二产业就业人数在2013年见顶

故并不是说只要GDP增速提升,失业问题就迎刃而解,更不能把投资当成万能药方,遇到风险都用扩大投资去应对。这就需要提高政策的精度,例如,现在大家普遍认为中国经济面临的困难是有效需求不足,但有效需求包括有效的投资需求和有效的消费需求,今年1-8月份民间投资为零,社会消费品零售总额增长率为3.4%,那么更应该去刺激投资需求还是消费需求呢?

有人认为,民间投资为零拖累了整个固定资产投资,因此,要扩大财政赤字,加大政府在基建投资规模。问题在于投资不属于最终需求,投资会增加供给,变成铁路、公路、港口、产业园区、机床和生产流水线等,进一步加剧了运能过剩和产能过剩问题。因此,应对有效需求不足的正解应该是通过增加居民收入来促消费,而不是扩大投资。

应对浅层风险时不能回避底层风险

大家经常讲的一句习语叫“头痛医头,脚痛医脚”,意思是只治疗表面的疾痛,而没有去彻查病源,治标不治根。例如,PPI和CPI的长期低迷,既要供给过多的原因,又有需求不足的原因,但必须找出主要原因。去年年末的中央经济工作会议把有效需求不足放在六大困难的第一位,这是否意味着需求不足已经成为当前经济面临的主要问题?

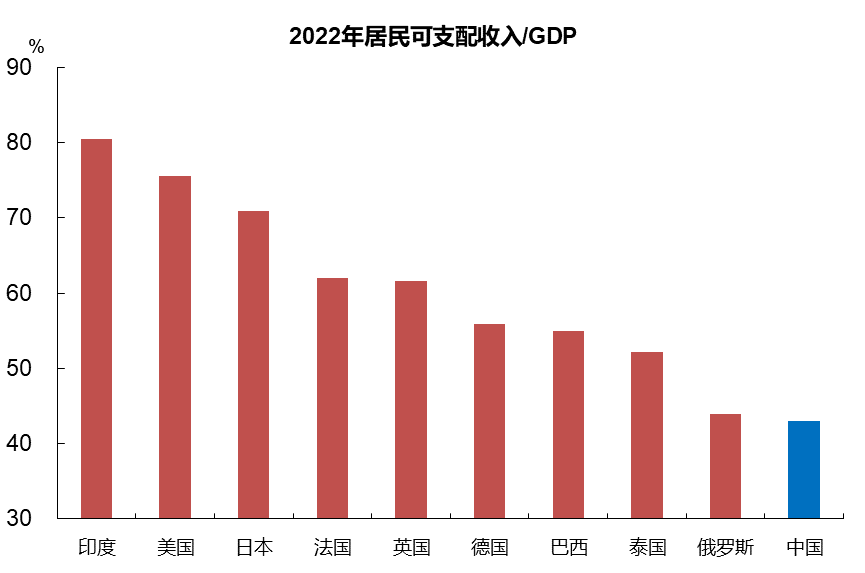

从逻辑上讲,需求与收入分配有关,在国民经济的三大部门中,居民部门的收入分配比例越高,则消费需求就会越强。从国家统计局公布的抽样调查数据,2023年,全国居民人均可支配收入达到39218元,乘以2023年人口数量,除以2023年的GDP总额,为43.9%。

2022年部分国家居民可支配总收入/GDP

由于该数据是抽样调查的结果,存在高收入组实际收入被低估的可能性(见笔者相关文章),但不改变居民可支配收入在GDP中占比偏低的结论。根据国家统计局的数据,从去年以来居民可支配收入增速快于名义GDP增速,说明居民收入在国民收入分配中的比重有所提高,但要让占比在短期内大幅上升的可能性不大。

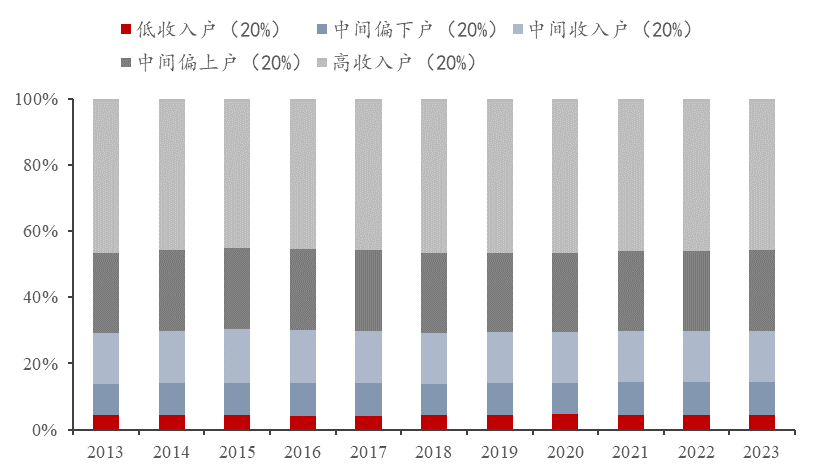

扩大消费或提高消费对经济增长的贡献遇到的第二个挑战是中低收入阶层的收入占比偏低。从国家统计局公布的抽样调查数据看,2023年我国中等收入户、中低收入户和低收入户的人口占总人口的60%,但可支配收入占比只有30%,与10年前相比只上升了1%。

我国不同收入群体的可支配收入占比

只有扩大中等收入群体才是扩大消费或走向共同富裕的基础,但从过去10年看,占总人口比重60%的中高收入、中等收入和中低收入群体的人口占60%,收入占比为50%,2023年只比2013年上升了1%,而低收入群体的收入占比则没有上升,该群体占总人口的20%,收入占比则一直维持在4%。这是否说明阶层固化问题需要引起重视?

因此,从长期的实践案例中不难发现,浅层风险容易化解,但需要评估为化解浅层风险所付出的代价有哪些,是否会出现为了化解浅层风险而又加大底层风险?

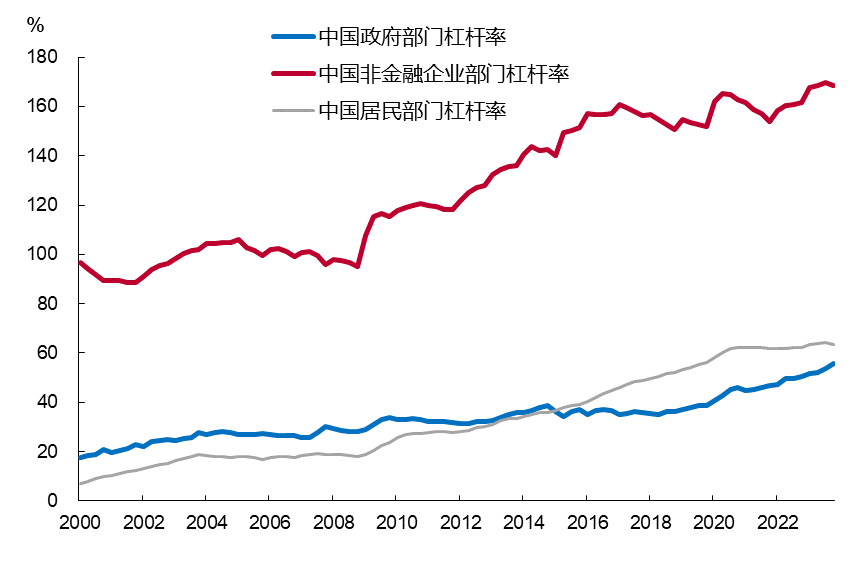

例如,我国的GDP增速的走势变化几乎是全球最稳定的,稳步上涨,过去40年来没有出现过负增长,增速的回撤极小,这主要归功于投资这一逆周期的调节工具。如在过去三年房地产投资增速大幅下滑的背景下,制造业投资和基建投资逆势增长,使得投资对GDP的贡献居然没有降低,这是十分罕见的现象,但代价是这几年地方政府的债务增速加快上升,地方债的风险成为我国当今面临的三大风险之一。

政府部门的杠杆率增速加快

根据国家金融与发展实验室的数据,2023年我国的宏观杠杆率水平达到287.8%,与西方国家的债务水平相当,但我国的人均GDP水平只有高收入经济体平均水平的四分之一。故需要评估一下维持GDP增速稳定所付出的成本大约有哪些?

金融收缩周期下的风险该如何应对

我国的金融体量很大,过去经常诟病的是“大水漫灌”,即长期以来货币供应量(M2)的增速大幅超过GDP增速。如今,M2增速已经降至6%左右,M1则连续且大幅回落至-7%左右。由于房地产步入长周期下行阶段,那么,金融收缩也就变得顺理成章。

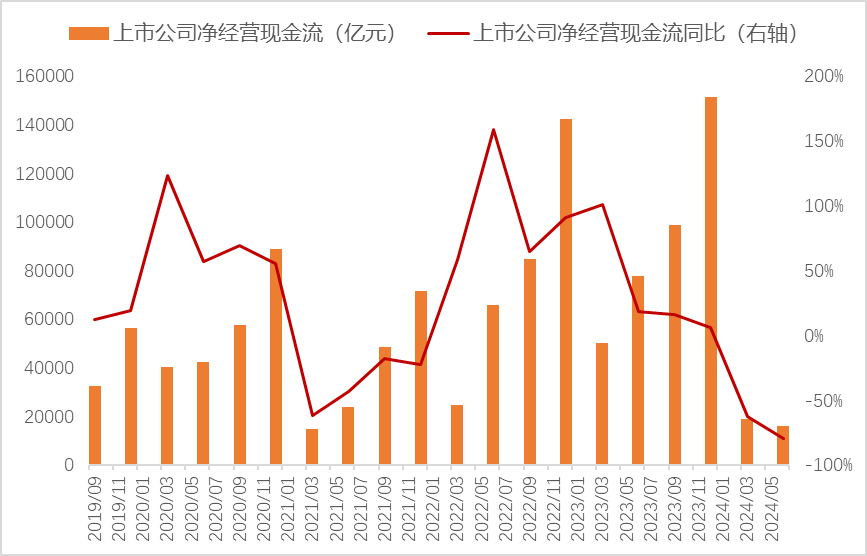

从2024年上市公司的中报看,净经营性现金流比去年同期下降79%,如果剔除银行,则净经营性现金流增速为-17%。这首先反映了银行业务的收缩十分明显,上半年上市银行的营业收入合计下降2%。伴随着净息差减少,贷款增速下降,及中间业务收入下降等周期因素,现金流就出现相应的下降。但是,通过减少拨备的方式来做大利润,似乎是将风险后移的做法,并不明智。从今后看,银行不良率上升是大势所趋。

上市公司净经营性现金流

对非金融类上市公司而言,净经营性现金流的下降实际上体现了现金流量表的风险,一方面,需求萎缩、销售下滑,导致企业的现金流入减少,另一方面,应收账款不能及时收回、库存积压等又使得业务链的运行难以变现。

导致现金流风险的最主要原因还是受房地产长周期下行的影响,故建筑业首当其冲,连不少央企都出现了明显的现金流危机。其次,长期形成的产能过剩和运能过剩问题,遇到经济增速放缓、消费者信心不足的时候,就会更加突出,目前看,无论是PPI还是CPI,都长期处在收缩区间内。

如果说日本90年代初的房地产泡沫破灭后主要的特征是资本负债表危机,那么,我国今后要应对的恐怕主要是现金流量表的危机。原因在于,日本1990-91年的股市和楼市泡沫破灭是盛极而衰,即到了繁荣的顶点之后开始下坠;我国则是“防守失利”,因为我国GDP增速从2011年开始就回落,期间不断通过逆周期政策(包括提高财政赤字率、降准降息等)来实现稳增长目标。

由于历史原因,我国经济体量和科技发展水平长期落后于西方国家,故改开后我国长期采取的是投资拉动的“赶超”模式,这种模式的优点的基础设施建设与工业迅猛发展,高储蓄、低人力成本在工业化早中期具有很大优势,但到了后期,由于劳动生产率增速的放缓,债务增长拖累,其投入产出比明显下降。从2011年开始,我国就出现了产能过剩问题,。

由于供需失衡的长期性,即需求不足、供给过剩,这就使得投资和消费两端都存在意愿不足问题,在前文已经作了充分表述。这就可以解释从2021年到2023年连续三年的中央经济工作会议都提到了“预期转弱”和“预期偏弱”。而要改变预期,就应该重点从(最终)需求侧发力,而不是反复以扩内需的名义来拉动投资,因为投资不是最终需求,投资必然形成供给。

7月30日政治局会议已经明确把增加居民收入和扩大消费作为下一阶段的重点,这就需要按照三中全会提出的“宏观政策趋向一致性”的要求来做,希望国家各部委形成共识,切勿以本位主义的立场来应对和处置与本部门相关的风险,而忽视了长期风险或深层次风险的应对。

更需要引起重视的是,今年前三季度部分公共财政和部分企业利润的增加,是通过“减法”来实现的。如1-7月份国家非税收入增长12%,其实不少是通过罚没来实现;而企业利润的增加,则部分是通过裁员或降薪来实现,再加上“政府过紧日子”等财政支出的减少,使得最终需求出现了下降。

因此,通过超量发行国债来补贴居民收入、提高社保水平、刺激消费等应该是当前应对预期偏弱和经济收缩的最有效手段,尽管根治结构失衡的底层风险是需要通过改革来实施,但前提是先要要遏制住当前面临经济收缩的乘数效应,以缓解通缩压力。然后再通过今后坚持不懈的改革来推进国民收入分配的结构优化。

延伸阅读:

从增量收缩到存量收缩:如何遏制其负效应

经济收缩的乘数效应如何应对?

资产荒与“资产慌”

论系统思考的重要性

从2011到2021:对两个历史拐点的反思

“无极宏观视角”

长按识别图中二维码

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。