央行金融数据-2024年08月

零、数据概览

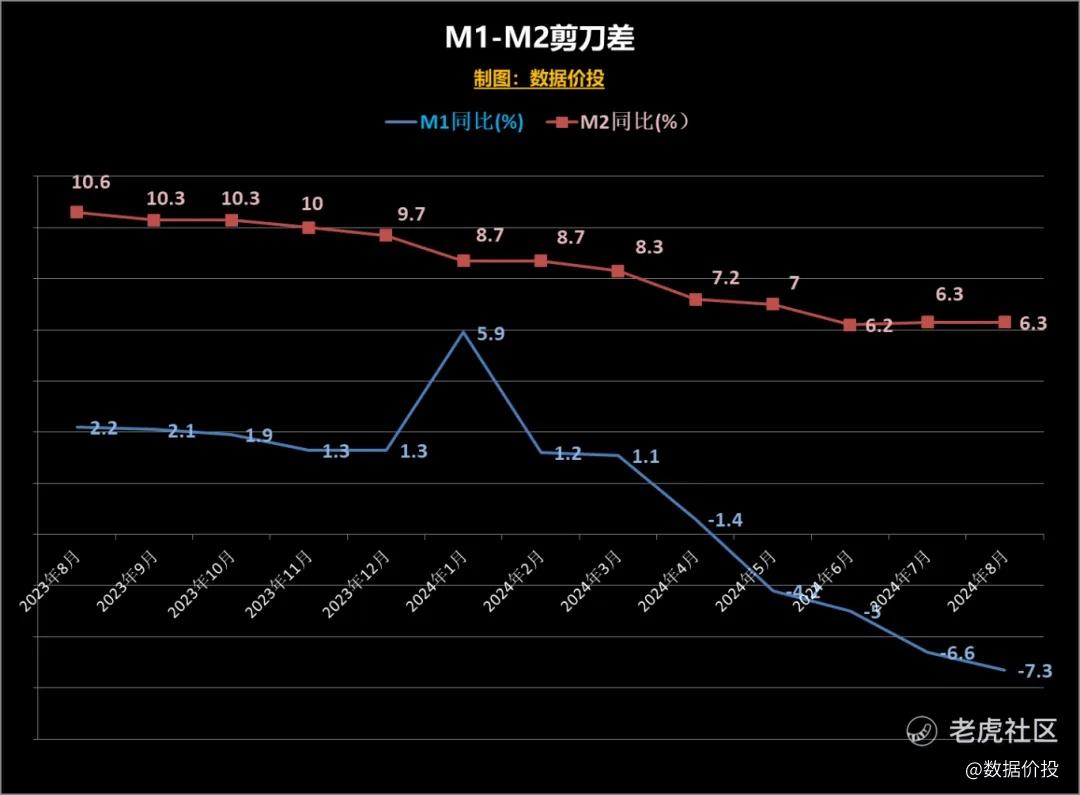

1)8月M1增速为-7.3%,相比上月的-6.6%跌幅继续扩大,已经是连续第5个月为负增长。

M1的负增,反映的是居民仍然不敢消费,以及企业仍然不愿生产,体现的是实体经济活力的低迷;

这个数字肯定是不太好看,但同时这其实也是官方“挤水分”,去除掉资金空转部分后所展现出来的更真实的部分,也可以看看和你身边所感受到的情况是否一致。

应该说在5个月前的3月份时,当时M1增速还维持在正值时,那时即使是最悲观的金融机构应该也不敢预测到M1后面会连续负增5个月,且跌幅是持续扩大到-7.3%的水平;当然同时站在当前时点,随着官方宣布“挤水分”将近尾期,预测触底的可能性也更大了。

之所以有这样的预测,也因为其实M2的下降幅度远没有那么陡峭,8月M2增速稳定在了6.3%,而M1-M2的负剪刀差则进一步扩大到了-13.6%,这个剪刀差反映的是仍然保持了相当的放水力度,但水却进不到实体经济中;

但不管怎么说,如果说M2和M1的这两个增速各自基本真实的话,那么中间超过-10%的负剪刀差已经持续了四个月且还在持续扩大,这在近年来是绝无仅有的,后期终究大概率还是在某个位置上企稳及适当回归,而回归的方式大概率也是伴随着M1的企稳回升。

2)8月社融表现基本正常:

其中8月社融存量增速稍有下降至8.1%;社融增量为3.03万亿高出预期,稍低于去年同期的3.12万亿,其中起到最主要贡献的仍然是政府债券。

3)8月居民中长期贷款为1200亿,稍低于去年同期的1602亿,

8月企业中长期贷款为4900亿,低于去年同期的6444亿。

4)8月人民币存款为297.14万亿,同比增6.6%,无论从绝对值还是增速上都继续增加;也从另一个角度反映了M1的低迷,比起投资和消费,大家似乎更愿意把钱存起来。

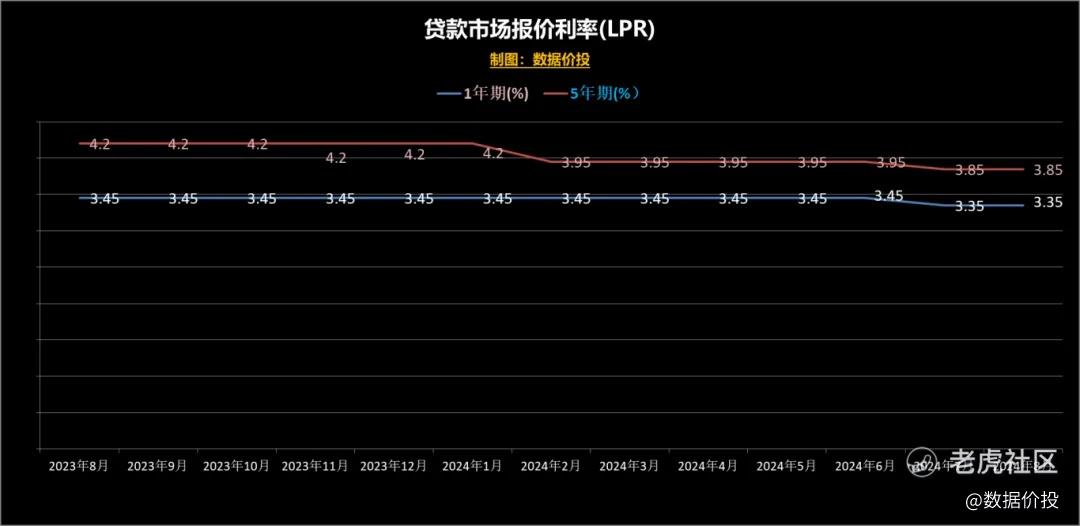

5)8月的LPR和MLF均按兵不动,和上月保持利率相同。

近期有释放降准的可能;同时在美国9月几乎确定降息的情况下,也打开了国内继续降息的空间,从金融数据,以及从近期股市楼市表现来看,也确实是有这样的需要。

一、货币发行量

二、社会融资规模

1.社融存量:

2.社融增量:

三、人民币贷款结构

1. 居民中长期贷款:

2. 企(事)业单位中长期贷款:

四、人民币存款余额

五、货币政策

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。