国外博主对知乎的看法——准备起飞

原文标题:知乎——可观的增长,提高利润率,准备起飞

概括

- 知乎以每股ADS9.50美元的价格在纽约所上市,股票目前的交易价格为9.19美元/ADS。

- 投资者尚未对这家高速增长的公司给予足够的关注,在过去的几个季度中也看到了公司利润率的提高和收入来源的多样化。

- 我认为,以目前的价格,知乎是一个强力买入的股票。在最近中国科技公司的估值倍数下降的情况下,成长型投资者应该买入一些股票。$知乎(ZH)$

介绍

知乎在不合时宜的时候在纽约证券交易所首次亮相——由于估值和利率问题,科技股的整体兴趣下降,国内对互联网公司的监管收紧,电子烟RLX股价迅速下跌,以及Archegos的灾难性爆仓事件,见证了GSX,VIPS和TME等中国科技股的大量抛售,并给大型金融机构造成了严重的连锁反应和损失。

知乎上周五在纽约证券交易所首次亮相,得到了中国科技巨头阿里巴巴、腾讯、快手以及中国著名的私募股权公司的支持,例如Sinovation Ventures,启明创投和Capital Today。尽管如此,受股市急剧下跌和市场恐慌的负面影响,知乎以8.05美元的价格开始交易,远低于9.5美元的IPO价格,当日跌至6.81美元,最终收盘价8.5美元,公司估值48亿美元。

在本文中,我认为知乎目前被低估了,其当前估值提供了千载难逢的机会。我将用三个部分来证实我的论点:宏观上,市场是巨大的,这为知乎奠定了未来的发展通道;财务上,提高运营效率和多样化货币来源为盈利创造了多种途径;知乎作为一个学习社区和内容蓄水池,为其提供了巨大的护城河。

(注:本文的财务数据以美元为单位,汇率为6.5人民币兑换1美元)

知乎—简介

知乎成立于2010年,距Quora成立仅一年。但是,直到2016年,知乎才开始在其平台上推出在线广告,从而开始营利。截至2020年,智虎每月有7600万活跃用户(MAU),累计内容创造者4300万。

知乎在其IPO档案中将自己描述为“中国最大的问答激励型在线社区,也是中国排名前五的综合在线内容社区之一。”对于不懂中文的投资者,以下是知乎服务的网络版本的简要概述。

典型的问答页面如下所示:

我用红色数字标记了一些重要的功能/部分。

- 1是知乎的付费会员计划,我将在后面的部分中对其进行解释。

- 2是“发现”,通过它可以找到热门话题并参加在线圆桌讨论。

- 3是您在其中输入问题或关键字的搜索框。

- 4是答案部分,用户可以在其中写下所提出的问题的答案。

- 5是社区交互部分,其中用户使用赞、评论、共享帖子、添加到收藏夹和发送喜欢的内容进行交互。

- 6是一个广告块,通过该广告块,公司可以向知乎用户进行营销。知乎通过在线广告服务赚取了大部分收入。

用户界面的确提醒了它的美国同伴Quora。很长一段时间以来,Quora一直无法产生任何收入,除非它向其内容平台添加广告。知乎也是如此。知乎长期以来一直是优质文字内容的领导者,最初的货币化努力并未成功,部分原因是付费内容的市场环境不成熟,部分原因是出于对用户的热切追求,知乎希望成为纯学术的众源知识平台。

不过,自2016年以来,在经验丰富的私人投资者的帮助下,公司已经规划了四个成功且快速增长的主要收入途径。所有这些收入来源都在具有巨大的潜在市场的领域中竞争。

极具吸引力的潜在市场

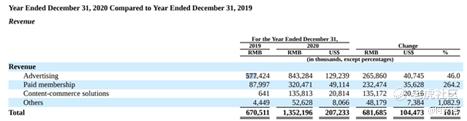

知乎网的收入主要来自以下四个方面:在线广告,会员费,内容商务解决方案以及其他(主要包括在线教育和电子商务)。2020财年,该公司公布的收入为2.07亿美元,其中62%来自广告,24%来自会员费,10%来自内容商务解决方案,4%来自其他。

成熟的增长跑道-在线广告

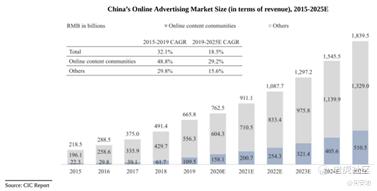

根据独立研究公司CIC编写的行业报告,中国在线广告市场的收入已从2015年的336亿美元增长到2019年的1024亿美元,并且预计到2025年将增长到2836亿美元,复合年增长率为18.5%。在通过在线内容社区做广告的特定领域,2019年收入达到168亿美元,并有望以29.2%的年复合增长率,在2025年达到785亿美元。知乎在2020年的广告收入为1.29亿美元,仅占在线内容社区广告市场的0.53%。

势头强劲-会员订阅

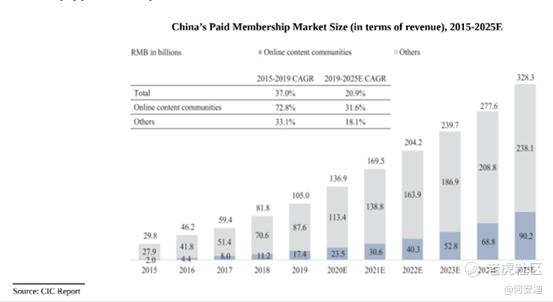

当用户支付订阅费来访问高级内容时,知乎就会产生收入。广阔的在线内容市场中,付费会员占总用户的比例急剧增加,从2015年的5.8%增长到2019年的17.3%,复合年增长率为31%。

同样,中国的付费会员市场已从2019年的162亿美元起,并有望在2025年达到505亿美元。中国在线内容社区产生的付费会员收入预计将从2019年的27亿美元增长到2025年的139亿美元,复合年增长率为31.6%。2020年,知乎的付费会员收入为4900万美元,占在线内容社区付费会员TAM的1.84%。

预计内容商务解决方案将进一步增长

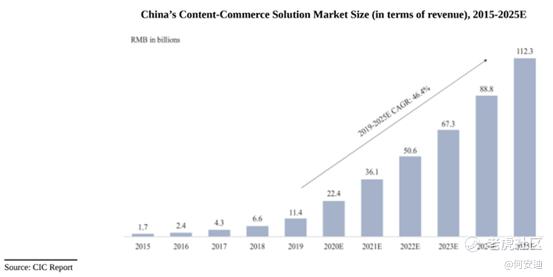

内容商务解决方案是中国互联网领域一个新兴的行业,该解决方案提供商提供了一种工具来帮助企业高效地达到其目标用户。知乎在2020年初推出了其内容商务解决方案平台Zhi +。该业务实现了巨大的增长,去年为该公司带来了2080万美元的收入。在稍后的部分中,我将说明知乎的解决方案平台相对于竞争对手的优势。

中国整体内容商务解决方案市场规模已经从2015年的3亿美元增长到2019年的18亿美元,并有望以46.4%的年复合增长率增长到2025年的173亿美元。知乎目前从这部分业务中获得2100万美元,占整体市场的1.19%。

电子商务,直播和在线游戏,基于IP的货币化以及在线教育

知乎的其余收入(约4%)来自内容电子商务、直播虚拟礼品、在线游戏,基于IP的货币化和在线教育。该公司没有透露其8-K业务的规模,但CIC研究表明,这些跑道预计到2025年的复合年增长率分别为60%,25.1%,28.5%,15%,22.8%。这些都是中国十亿美元产业赛道,可以为知乎未来的业务扩展提供额外的增长和巨大的上升潜力。

综上所述,如果我们不考虑“其他”,知乎目前的潜在市场规模为310亿美元。知乎在2020年的收入为2.07亿美元,仅占其潜在市场规模的0.66%。该公司的潜在市场规模预计将在2025年增长到1100亿美元。即便1%和2%的市场份额也将带来11亿美元和22亿美元的收入,分别代表40%和60%的复合年增长率。

多元化业务,令人瞩目的增长和提高利润率

自2019年以来,知乎已将其收入来源进行了多元化,包括会员费,内容商务解决方案等。从收入来看,知乎是一个成长的怪物。该公司报告其2020财年收入增长102%,其中在线广告增长46%,会员费增长264%,内容商务解决方案的总收入从微不足道的总额增长到2800万美元。

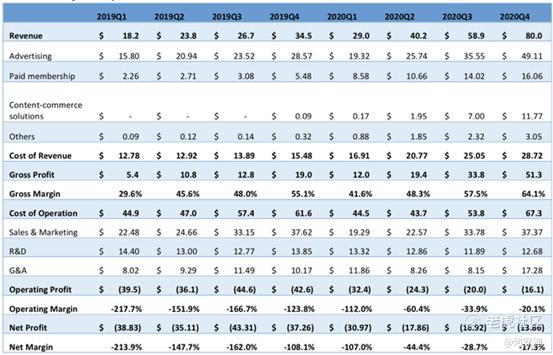

潜在投资者担心的是,鉴于其目前的规模,该公司的广告收入增长似乎并不令人印象深刻,并且该公司的现金消耗可能无法在可预见的未来使该公司实现盈利。但是,当我们仔细查看季度业绩时,会得到不同的结果:

从季度的细分中可以明显看出,知乎的广告业务在2020年上半年受到**的极大阻碍,当时大多数企业都削减了销售和营销预算。但是,下半年收入迅速反弹,增长加速。全年收入同比增长分别为22.3%,22.9%,51.1%和71.9%。知乎的广告收入并没有减慢,反而实际上正以加速的速度增长。如果不是因为**的影响,知乎的广告业务到2020财年将以60%到80%的速度增长,这一说法并不夸张。

2020财年,每个MAU(月活跃用户人数)的平均广告收入为1.88美元,较2019年的1.85美元略有增长。然而,由于知乎吸引了更多活跃用户,因此未能从每个用户的广告中获得更多价值。这应该是吸引潜在投资者注意的指标。我们应该注意,知乎的货币化努力仍处于早期发展阶段,尤其是当我们将其与Facebook在该地区的运营进行比较时。

2020财年,Facebook在亚太地区拥有12亿MAU(月活跃用户人数)。FB在该地区的大部分MAU(月活跃用户人数)都位于印度,但FB仍设法从这些用户那里获得了惊人的16.55美元。

引起我兴趣的另一点是付费会员收入的持续高增长。在所有报告的时期内,会员费均以三位数的速度增长,最近一个季度的收入增长了193%,达到1600万美元。

值得注意的是,知乎在2020年支付的MAU(月活跃用户人数)比例达到3.45%,比去年同期的1.2%增长了188%,但仍大大低于中国领先的在线内容社区专注于视频的Bilibili的数字,报告称,2020财年的付费MAU(月活跃用户人数)达到8.86%。

知乎的内容商务解决方案(商标为Zhi +)也实现了连续的季度增长,从第一季度的17万美元增加到第四季度的1177万美元。该业务类别的季度增长率分别为83%,1055%,258%和68%。到目前为止,我们还不知道是什么原因减缓了zhi+的收入增长。投资者应注意即将公布的季度业绩,以确定知乎这部分业务的价值,可持续性和潜力。

继续支出。除了中国受COVID困扰的2020H1之外,知乎的毛利率已实现季度大幅增长。知乎最近一个季度的毛利率为64.1%,比2019年第一季度的29.6%有了显着提高。运营效率也得到了改善,销售、一般及行政管理(SG&A)占收入的百分比在所有报告的季度中均显着下降,从2019年第一季度的168%降至2020年第四季度的68%。这使该公司最近一个季度的营业利润率达到-20.1%,对智虎集团也是一个巨大的利好,因为该公司在2019年第一季度消耗了3倍的现金来赚取1倍的收入。如果经营效率继续保持当前的上升趋势,则知乎可能会在几个季度内看到正的营业利润率。该公司仅将收入的15.8%用于研发,对于成长中的知乎科技公司来说,这是相当低的。

公司未来会发展成为中国的Quora + Wikipedia

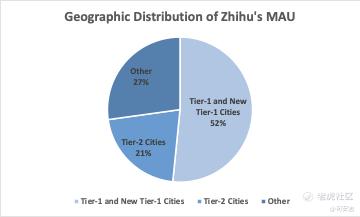

知乎是中国的家喻户晓的名字。它在年轻一代中特别受欢迎。知乎在其首次公开募股文件中报告称,截至2020年12月,其月活跃用户中有78.7%的用户年龄不到30岁。此外,中国一线和二线城市的用户占知乎用户中的MAU总数的72.8%。这些用户通常是受过良好教育的年轻人,他们渴望并有能力学习和花钱购买增值服务。

许多投资者认为知乎是美国平台Quora的同类产品。但是,我认为这种观点只是局部的。相反,我认为知乎是Quora和Wikipedia的结合。

一方面,中国互联网用户没有自己的权威性知识访问网站。Wikipedia在中国被禁止使用,在内容质量和全面性方面,百度的百科全书无法与Wikipedia相比。自2010年以来,寻找答案的年轻人开始转向知乎,他们可以在其中找到其他用户撰写的高质量答案,涉及从爱情到金融再到量子力学的话题。

知乎为其用户建立了广泛的知识宝库。截至2020财年,该公司报告的累计问答次数为3.15亿次。随着更多用户为该空间做出贡献,将提供更多关于更多主题的高质量答案,从而吸引了更多人使用该平台。

知乎的庞大读者群和近期业务使我感到有必要进一步谈论Zhi +,它是内容商务解决方案平台,企业可以通过该平台向知乎用户推销产品。

Zhi +的独特之处在于它可以将广告整合到知乎的内容中,营销人员可以使用Zhi +查找热门话题,将其营销材料整合到答案中并为初期促销付费。这样,广告就可以永远保留下来,这样一来,只要营销人员设法找到一种明智的方式来为适当和相关的问题写出有帮助且有用的回答,就会被大量赞誉,因此在用户搜索关键字时总是弹出,且无需支付任何费用。

这种持久的广告效果可为传统广告提供诱人的替代方法,在传统广告中,企业需要为每次展示、点击和显示时间付费。与现有的内容商务平台相比,Zhi +当前提供具有竞争力的价格优势,并且在内容商务的主流空间中相对未知。我相信随着市场营销人员利用知乎庞大的流量和诱人的价格,我们可以预期知乎的内容商务解决方案收入将实现强劲增长。

风险因素

综上所述,投资知乎仍存在风险。一方面,该公司仅获得了两到三年的可观收入。我们无法获得其未来收入增长的可靠估计。此外,存在优质作家流向竞争平台(尤其是Bilibili)的巨大风险,迄今为止,该平台在为内容贡献者提供经济奖励方面做得更好。

此外,我们无法预测知乎的货币化努力对知乎的用户的影响-进一步引入广告和内容促销可能会损害内容质量,从而减慢未来的用户获取速度。

最后,如果知乎提供更多的比较统计数据(如其竞争对手使用的统计数据,例如每天花费的平均时间,用户保留率等),则将更为有用。

估值与结论

截至本文完成,知乎的股价为$ 9.19 / ADS,这使该公司的市值为50.6亿美元。该公司目前的交易价格是其2020年收入的24倍,这与竞争激烈的中国增长怪物$哔哩哔哩(BILI)$ (Bilibili)的23倍相似。

鉴于知乎的多元化业务模式、收入的三位数增长率、不断提高的利润率以及有影响力的支持者名单,我相信知乎目前是强力买入。在近期中国股市暴跌的情况下,成长型投资者应该买进一些股票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马虎恩·2021-04-08不过30刀!绝不出手!1举报

- 我的新昵称呢·2021-04-09别老这低估那低估,找到资金,让资金来买它才是硬道理!2举报

- 小山2000·2021-04-08这个垃圾平台动不动就禁言,已经卸载了2举报

- ivanjoy42·2021-04-10虽然知乎的内容在堕落,但也比搜索引擎那一坨屎强。点赞举报

- juery·2021-04-09首先希望能解套1举报

- 深圳123·2021-04-10知乎的客户都是人精,变现难点赞举报

- 红牛爸爸·2021-04-10已阅点赞举报

- 迪克牛牛·2021-04-09加油点赞举报