兆科眼科IPO:初看是王者,原来是青铜!

身处眼科黄金赛道、脱胎于李氏大药厂,背后有高瓴资本、GIC和爱尔眼科等明星资本入股,兆科眼科初看上去颇有王者风范。

然而,好看的皮囊经不起扫黄打非,细究研发管线,才发现它只是个青铜!

玩坏了的眼药水

金眼银牙铜骨头,但凡和眼科沾上关系,资本市场就会把股价捧到天上。

无脑热情的背后是眼科市场庞大的需求以及爱尔眼科十年30倍涨幅神话。

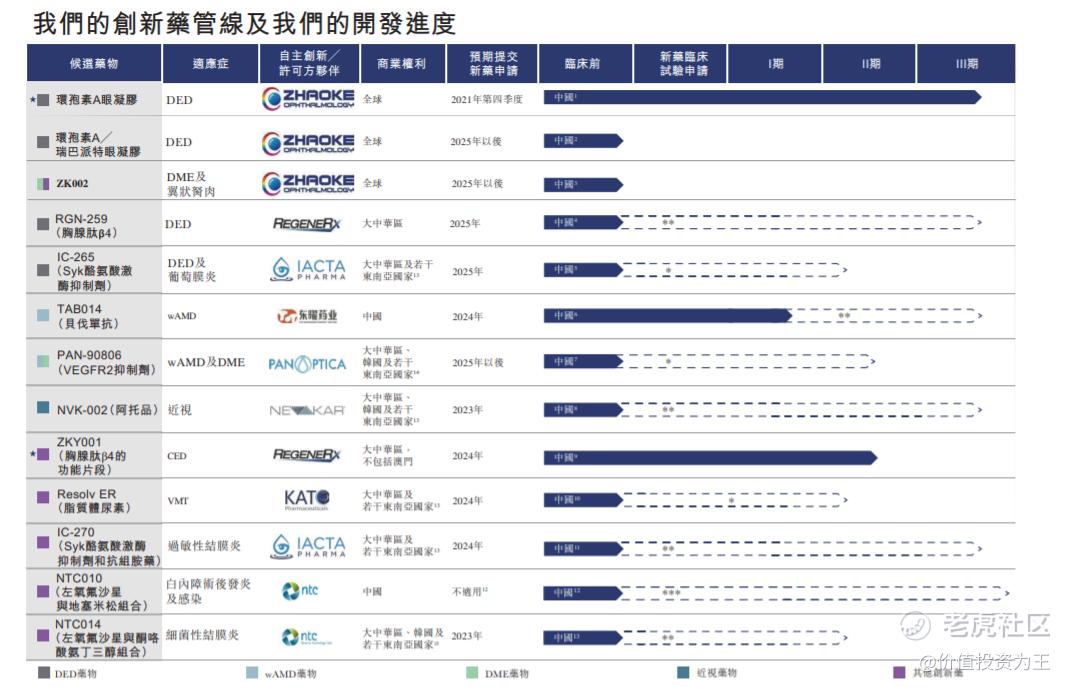

嗅到契机的资本开始组局亮相,比如兆科眼科有25种候选药物,其中17种起初由李氏大药厂开发或引进,2019年才转让给兆科眼科。

从设立之初,李氏大药厂恐怕就是为了分拆上市而准备。

为了上市卖个好价钱,兆科眼科通过自研和购买许可权组建了25种候选药物,从数量上看,这对于一家初创企业来说已是豪华阵容,不明真相的群众可能要激动了。

但实际上,25种候选药物,有12款是仿制药,13款创新药中,有10款是通过花钱购买的许可权,自研的3款药物中,只有一款进入到临床3期的状态,另外2款还处于临床前阶段,不排除为了上市而临时拼凑的管线数量。

研发实力不够,靠人民币买买买也未尝不可,然而,仔细对比兆科眼科在线管线的竞争对手及市场空间,有几个细思极恐的结论:

1. 创新药竞争激烈,兆科眼科优势不突出;

2. 仿制药在集中采购的大时代中,集体阵亡,只能按照化工股估值。

接下来,我们逐一梳理在研药物,看看兆科眼科是如何画大饼。

不够硬的研发管线

兆科眼科有13种创新药研发药物,其中有4款药物用于治疗干眼症、3款用于湿性老年黄斑(或糖尿病黄斑水肿)、1款低浓度阿托品,其他5款产品,市场规模过小,不做过多讨论。

梳理完研发管线,于兆科眼科而言,重磅的产品集中在2个领域,一个是干眼症药物,另外一个是治疗近视的低浓度阿托品。

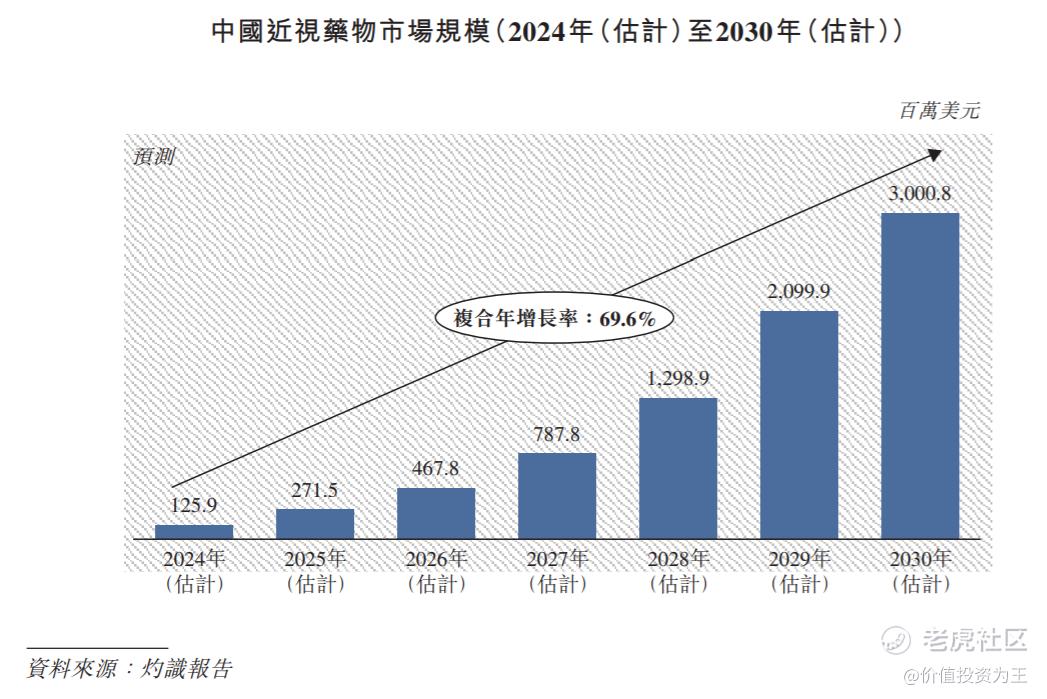

低浓度阿托品是近年来最火的延缓近视的眼药水,但在全球,尚无一款产品正式得到监管局的审批上市,目前的使用范围局限在医院小范围临床使用。

由于近视人群过于庞大,加上眼药水使用便利、疗效较好,一旦低浓度阿托品审批上市,市场空间极为诱人。

根据灼识咨询的研究,预计到2030年,我国近视药物市场的规模将达到30亿美元!

巨大的近视市场需求摆在这里,一切只待低浓度阿托品正式获批了,兆科眼科预计的时间点在2024年。

当下无论是药企还是投资机构,最为看重的便是这款产品。

从研发进度来看,兆科眼科从Nevakar手中引进低浓度阿托品NVK-002,目前在国内的研发进度仅为临床前研究阶段,大大落后于国内其他竞争对手!

另外,预示一下,低浓度阿托品研发难度并不大,未来监管层一旦打开审批上市的先河,预计此领域将竞争十分激烈。

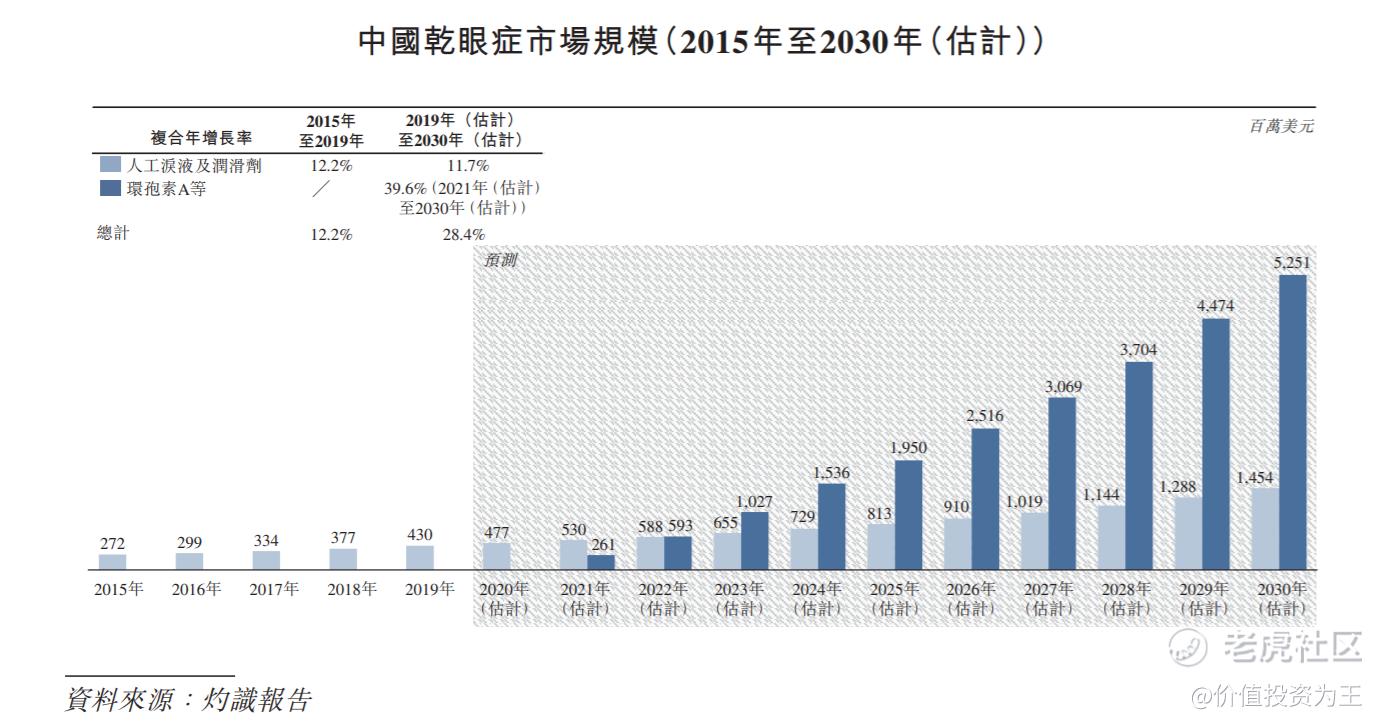

眼科另外一个大市场在干眼症。

根据灼识咨询的数据,2019年我国干眼症的患者人数达到2.14亿人,预计用于治疗干眼症的环孢素A等治疗药物的市场规模在2025年将达到19.5亿美元!

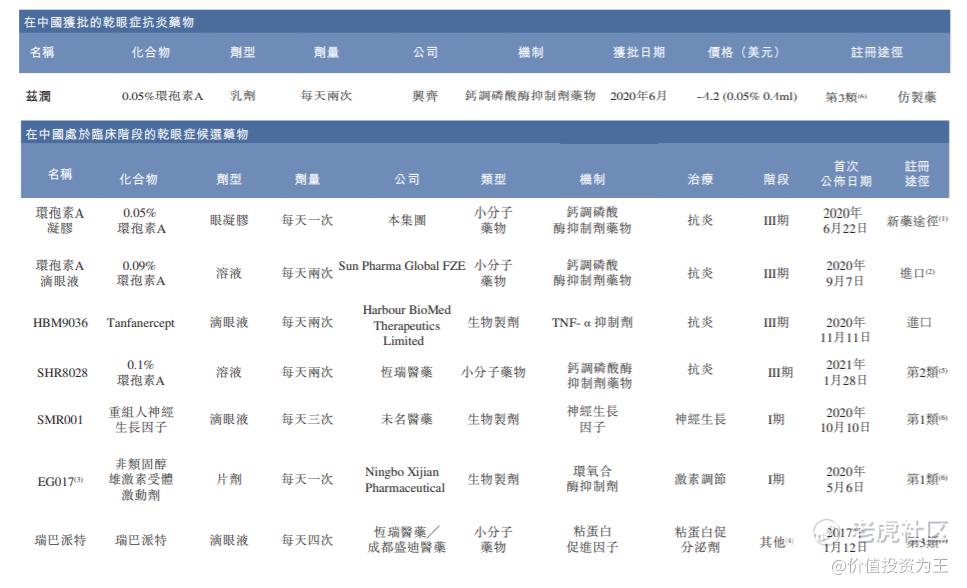

无论是患者人数还是市场规模都相当巨大,兆科眼科自研药物环孢素A眼凝胶研发进度处于临床3期,预计2022年底左右上市。

从兆科眼科的优势来看,其自研的环孢素A眼凝胶每天只需用一次,其他对手至少一天2次,这是兆科眼科反复强调的一个优势。

然而招股书并没有说浓度更高的环孢素是当下的研发趋势,目前,兆科眼科的环孢素A浓度为0.05%,而部分对手的浓度已达到0.1%,同时研发进度也与兆科眼科接近。

除了用药便利性,治疗效果也是未来胜负的关键,从国内环孢素竞争对手来看,干眼症虽然是大市场,但未来的竞争压力依然很大,而且除了环孢素同类企业竞争,还有其他企业尝试用新的方式治疗干眼症,比如和铂医药HBM9036是一款生物制剂。

干眼症是眼科赛道中少数大市场空间的病种,是各家眼科公司重磅下注的领域,兆科眼科前途凶险。

其他几款治疗干眼症的药物还处于临床前研究阶段,上市时间可能要到5年或更久,比如环孢素A眼凝胶2006年开始做研发,个人认为没有必须探讨前景和给予估值计算。

低浓度阿托品过于缓慢、干眼症竞争又激烈,湿性老年黄斑和糖尿病黄斑水肿是兆科眼科上市画出的又一张大饼。

根据灼识咨询的报告,湿性老年黄斑和糖尿病黄斑水肿在中国的市场规模将于2030年达到61亿美金,超越近视及干眼症。

然而,兆科眼科的两款在研药物,一款处于临床1期,进度大大落后对手,另外一款刚刚临床前研究,又是大饼充饥的管线。

兆科眼科的仿制药管线这里一笔代过,虽然部分药物是首仿药,但以青光眼为例,2019年国内最畅销的青光眼药物销售额才3千万美金,兆科眼科能赚多少?

仿制药在当前的资本市场已被打入冷宫,基本都在按照化工股几倍PE的估值计算,因此,兆科眼科仿制药管线不必期待。

眼药这条赛道,看起来前途无限,但身处其中的玩家,实际上面临着激烈的产品竞争,再黄金的赛道也架不住玩家太多。

最后:

兆科眼科多数在研药物都是通过买来的授权,看几个公司的市值。

首先是兆科眼科的母公司李氏大药厂,港股市值36亿港币;

其次是从RegeneRx引进2款药物,RegeneRx本身的市值是2500万美金;

从东曜药业引进的TAB014,东曜药业港股市值24亿港币。

合作伙伴没一个能打的,不知道打包之后的兆科眼科能做到多少市值?

虽然基本面堪忧,但概念独特,参照同行欧康维视生物上市首日暴涨152%的案例,打新兆科眼科仍算是不错的机遇,至于几年后的场景,非价投,由它去吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[强]

[强] [强]

[微笑] [微笑]

[微笑]

[微笑] [微笑]

[微笑] [微笑]

[强] [强]

[强] [强]

[强]