“去杠杆”意味着什么?

在过去几年,有不少经济学家在公开场合呼吁,提醒中国需要通过“去杠杆”来减轻债务负担,甚至通过债务重组来解决房地产和银行面临的问题。今天这篇文章,我们就来谈谈“去杠杆”这个问题。

首先我们来谈一下,什么是“去杠杆”?

废话不多说,直接用数据和图表来解释。

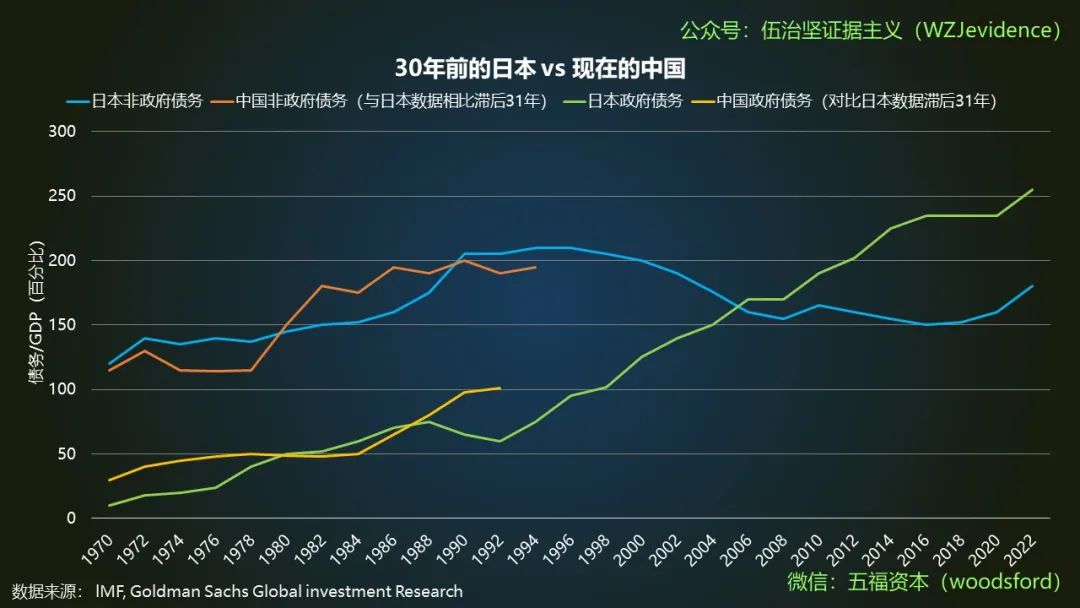

上面这张图首先列举了日本在1970~2022年的政府和非政府债务水平的变化(图中蓝色和绿色曲线)。我们可以看到,在1990年以前,也就是日本的房产和股市泡沫破裂以前,不管是日本的政府部门,还是私人部门(非政府),都在不断地加杠杆。比如从1970到1990年间,日本的政府债务水平从GDP的10%左右上升到50%左右,非政府私人部门的债务水平从GDP的120%左右上升到200%左右。

然而这个过程,在1990年泡沫破裂后,发生了实质性的变化。那就是,私人(非政府)部门不再加杠杆了,而是开始“去杠杆”,其债务水平基本在GDP的200%水平左右见顶,在接下来的30多年时间里始终在持续下降。而与此同时,日本政府部门的债务水平则是节节升高,不断上升突破到GDP的250%以上。到了2006年左右,日本政府的债务水平在历史上首次超过私人部门债务,两者之间的差距越来越大。

为什么会发生政府债务和私人部门债务变化的剪刀差?其关键原因就在于,当日本的房产和股市泡沫在1990年破裂之后,其私人部门开始进入漫长的“资产负债表衰退”期。这个概念来自于经济学家辜朝明,意思是:经济泡沫期间,人们倾向于加杠杆、借钱,再用借来的钱去赚钱。泡沫破灭后,资产价格崩溃,但负债依然还在,所以他们的资产负债表陷入困境。资产负债表陷入困境就意味着破产。但是破产也要分两种情况:如果现金流还不错,就可以用现金流偿还债务;如果没有现金流,那就意味着企业走到终点,别无他法。

辜朝明的研究显示,当一国经济处于资产负债表衰退期时,由于大部分人都忙于还债(去杠杆),因此没有人有借款的意向,那么到最后,为了维持经济的发展运作,只有政府不得不站出来去借钱,以支持消费和投资,而私人部门则主要忙于还债去杠杆。这个过程,就是上文中提到的两者债务水平发生“剪刀差”背后的原因。

然后我们再把日本当年的债务变化和31年后中国的债务水平做一个对比,可以看到一个有趣的对比。那就是目前来看,中国的私人部门债务水平达到了GDP的200%左右,和日本在1992/3年代的私人部门债务水平相当。中国的政府部门债务水平达到了GDP的100%左右,超过了日本1992年的水平,和日本在1998年左右的水平相当。

因此,如果说中国像日本那样,进入了90年代的资产负债表衰退期的话(当然这个观察尚存争议,在经济和投资界有很多不同的看法),那么我们有理由猜测,接下来我们很可能会看到中国私人部门和政府部门的债务水平也像日本那样,发生剪刀差,那就是私人部门持续去杠杆,政府部门则越来越债台高筑。

那么问题来了:我们是否已经进入了资产负债表衰退期呢?

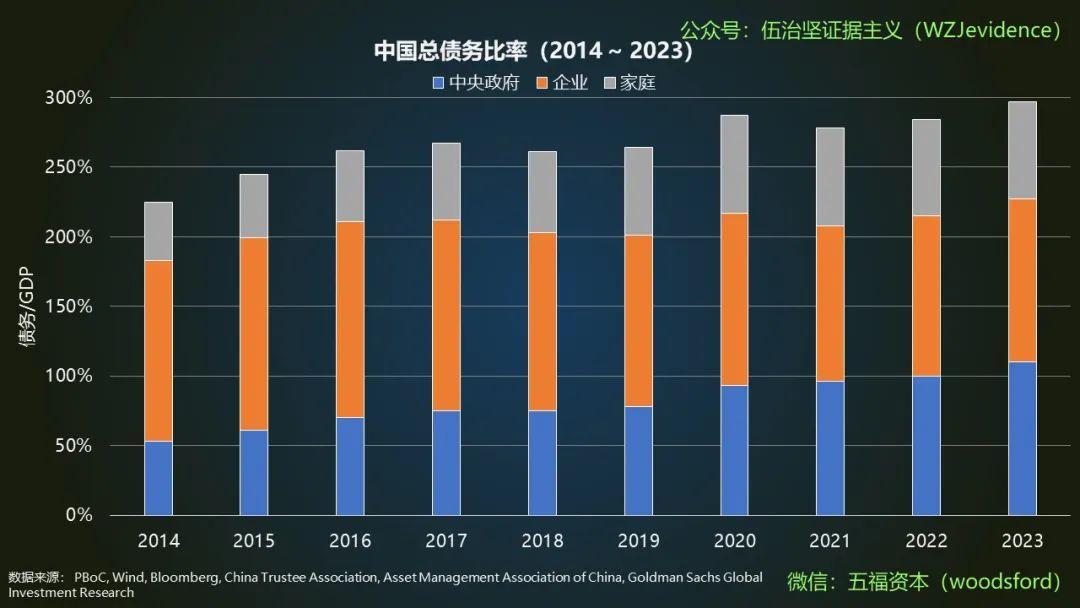

首先,从总体债务水平来看,全社会的杠杆率还在逐步上升。

从上图可以看到,如果我们把政府、企业和家庭部分的债务全都加起来,可以发现截至2023年,总债务水平还是在慢慢上升,达到GDP的300%左右。当然,回顾日本过去30年的历史,我们也可以看到类似的规律,那就是即使私人部门在努力“去杠杆”,也不影响经济体总体负债率的上升。

然而如果我们仔细看总债务水平的明细组成,就会有另一个有趣的发现,那就是私人(非政府)部门的杠杆率下降明显,而政府债务水平则稳步上升。

在上图中我们可以看到,公司债务占总债务的比重,从2014年的总债务的60%左右,下降到了2023年的40%左右。而政府债务在总债务中的比重,则从2014年的20%左右,上升到了2023年的近40%。所以在债务组成中,我们看到了“国进民退”现象,和日本30年前的情况是很像的。

那么我们会不会像日本那样,在房地产泡沫破裂后进入长达30多年的“资产负债表衰退”期,甚至失去那宝贵的30年?这个问题有很多能人志士都讨论过了,笔者不再画蛇添足,但有以下几点我们需要提醒自己:

1- 一旦进入“资产负债表衰退”期,整个社会都会比较郁闷。

那主要是因为,每个人想到的第一件事,是“缩衣节食来还债”,而不是憧憬未来更美好的生活。所以整个社会很可能会变成一个“低欲望社会”,能省则省,大家宁愿去“穷游”和“消费降级”,而不是主动承担风险去创业,追求财富。

2 - 1990年以后,日本经历了30多年的通货紧缩。

在一个通货紧缩的社会里,每个人的期望是只要再等等,房子/车子/消费品/服务的价格会更低。同时你也不会指望涨工资,因为即使工资不涨,你的购买力也会随着通货紧缩而上升。在这样的环境下,人的第一反应不是去消费,而是去节约储蓄。不是争取加薪,而是保住工作。

3- 这个过程,会比较漫长,不太可能在1、2年内结束。

日本花了整整30年,到现在还在消化当时泡沫破裂的后果。本身“资产负债表衰退”这个概念,由潜心研究日本经济的辜朝明提出,绝不是巧合。与之对比,美国在2008年金融危机后,大概花了10多年其股市和房市才重回危机前的高点,可谓十分迅速,但这之中也付出了类似于雷曼兄弟破产的代价。同时我们不要忘记,美国有得天独厚的优势条件,总是能引领科技创新来制造新的增长点,对全世界人才和资本有虹吸效应,并以此支持美元、美股和美国房市。这个优势,其他国家在短时间内难以复制。

说到底,经济学研究的就是“取舍问题”:如果想要快速完成“去杠杆”,把泡沫挤掉,那就就需要接受资产价格急速下跌,公司倒闭破产,员工失业的代价。反过来,如果不想在短时间内承担如此大的痛苦,那就要做好长期“去杠杆”的准备,为了维持就业和稳定而不让一些半死不活的企业和银行破产,大家一起慢慢磨。这恐怕是我们目前面临的挑战,需要相关人员发挥智慧来应对。

伍治坚的新书《投资常识》和《投资真相》已上市。该书是《小乌龟投资智慧》系列(已绝版)的更新版本。有兴趣购买的朋友请在当当和京东搜索关键词“伍治坚”下单。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。