2024.09.09 聊聊本周的美股策略

周线上看,纳指已连跌两周,上周累跌5.77%,创2022年1月以来最大单周跌幅;标普累跌4.25%,道指累跌2.93%,均创2023年3月以来最大单周跌幅,并终结周线三连涨。

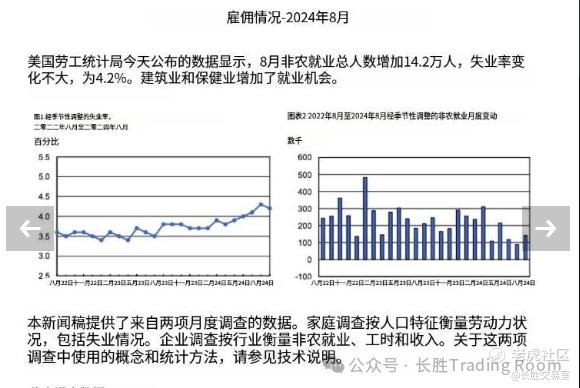

上周五的美国非农就业数据出来后,引发美股巨震,美股三大指数大跌,实际上预期是很混乱的,我们来聊一下逻辑,顺便聊聊本周的美股策略。

美国8月非农就业人数增加14.2万人,预估为增加16.5万人,前值为增加11.4万人。值得关注的是,7月数据从11.4万下修至8.9万,6月数据则从17.9万下修至11.8万。两个月合计下修了8.6万新增就业人口。

也就是说,老美7月非农下修了22%,6月下修34%,这么大的偏差,不是明摆着造假吗?实际上美联储在做预期管理;之前不想降息的时候,数据就做好看点;现在想降息了,又把数据往下调;明摆着告诉你,这个数据我可以做,但不会让你猜得很透;

按照6月、7月下修的幅度算,8月是不是也得下修3.1万~4.8万人,8月非农调整后是9.4万~11万人,严重不及预期!早在8月20日,美国劳工统计局对23年4月-24年3月的就业数据下修81.8万人,平均每月下修6.8万人!意味着23年4月到24年4月这一年,美国每个月的就业数据,实际上绝大部分不及预期。

这些都说明了8月美国非农不及预期,证明了劳动力市场放缓。所以,在数据发布后,CME“美联储观察”工具显示,9月降息50个基点的概率一度上升至59%。

但是,后续受到多位美联储官员讲话的影响,最新9月降息50个基点的概率又变成了30%,上周五晚,纽约联邦储备银行行长威廉姆斯和美联储行长沃勒在数据公布后分别发表讲话,承认劳动力市场有所放缓。尽管如此,沃勒表示,他并不认为美国经济正处于或正走向衰退,而威廉姆斯表示,目前的情况更加“符合良好的劳动力市场”。

从逻辑上推,非农就业数据公布的时间是周五20:30,数据出来后,美股是正常的走势,但在美联储官员发话后,降息25基点的概率开始飙升,降息50基点的概率骤降,美元指数由跌转升,美股开始一路下跌。

所以,导致周五美股真正下跌的原因不是非农就业数据不及预期,而是美联储官员谨慎的态度,市场认为9月仅仅降息25基点有点太慢了,经济可能会撑不住,因而导致了抛售。

9月魔咒持续显现,但本周美股的抛压可能会好一点,逻辑在于美国CPI预期不错。周三美国将公布CPI数据,目前的预期是从前值的2.9%回落到2.6%,代表通胀继续下行。通胀下行是鲍威尔想要看到的结果,可以增强美联储降息的空间,所以如果本周美股有所回升,这也是预期内的事情。

我个人认为,9月份降息25个基点差不多,降息50个基点太过于猛烈,这样反而会将美股陷入连续暴跌的可怕境地。也就是说美股的风险还未完全释放,尤其是9月18日议息会议前后。以我这么多年对鲍威尔的政策了解,他是偏谨慎风格的,很大概率是降息25基点,这可能会引发像周五市场对美联储降息过慢的不满,所以如果要做修复,暂时建议先不要着急一下子满仓,最好分笔来。

以我们此前英伟达财报前聊过的达子为例,上周五最低跌倒了100.9,已经跌倒此前预测的W走势第二目标了,前面财报前,如果听建议,已经分批卖出止盈了,那么现在跌到业绩下方,等企稳后,100附近可以先买回一笔,建议底仓可以少买点,别一下子就梭哈了,因为目前消息面上看,预期不是很好,可以留多一些仓位等到第二笔的时候买,也就是91附近。仅供参考哈~

---------------

此前,很多大V“科普”了美联储的降息,说分为两种情况,一是预防式降息,这种情况美股一般会走的很稳;二是应对衰退式降息,这样的话美股一般都会大跌。

这种“科普”挺灵活的,怎么都能圆回来。鉴于美股处于极端高位、估值泡沫严重、基本面走弱迹象明显,美国经济也出现了明显的降温趋势,我是坚定判断这一轮降息,美股会栽大跟头。

当然,老美现在利率高达5.5%,有巨大的空间应对危机,远比2008年和2020年疫情期间从容。所以长期看空美股不是个聪明的决定,但美股涨多了也会跌,美股跌起来会特别猛,不是一般人能承受的。

我不是一个很圆滑的人,很多时候表明观点非常鲜明和直接,这可能让一些人感到不适。

我们这个社会,不能容忍讲真话的人,大家都在搞人情世故,圆滑多变,这是个大问题。

投资行业更是个大染缸,我很少看到有人能坚持自己的看法,都是随着市场变来变去的。根据情况及时调整思路也挺重要的,但有些人变的未免太快了,完全跟着市场的走势变观点,这肯定是不行的。

---------------

解析下博通的财报:北京时间 9 月 6 日凌晨,美股盘后发布 2024 财年第三季度财报(截至 2024 年 8 月):

1、整体业绩:收购,是增长主要来源。博通 在 2024 财年第三季度实现营收 130.7 亿美元,同比增长 47.3%,符合市场预期(130.2 亿美元)。季度收入增长,主要来自于收购 VMware 的并表。博通在 2024 财年第三季度实现净利润-18.75 亿美元,出现亏损,这主要是因为公司在本季度做了 45 亿美元的一次性税收拨备处理。

2、各业务细分:软件占比快速提升。从公司的分业务情况看,随着 VMware 的并表以及 AI 的增长,公司软件业务的占比提升至 44.4%。

1)半导体解决方案业务:本季度营收 72.74 亿美元,同比增长 4.8%,低于市场预期(74.11 亿美元),传统业务还在黑暗里苦苦爬坑业务增速再次下滑,并未受到 AI 需求的明显带动;

2)基础设施软件:本季度营收 57.98 亿美元,同比增长 199.6%,好于市场预期(55 亿美元)。其中增长主要来自于 VMware,而原有的软件业务并未出现明显的增长。

3、博通业绩指引:2024 财年第四季度预期收入 140 亿美元左右,低于市场预期(141 亿美元)。收入增长主要来自于 AI 及软件业务的带动。

整得来说:公司本次财报虽然数据上还不错,但细分来看还是不太理想。

从数据上看,博通本季度整体收入达到了市场预期,而增长的来源也确实主要来自于 AI 的带动。虽然公司给出的下季度指引 140 亿美元,不及市场预期(141 亿美元),但数据上也相差并不大。

但如果细看公司各项细分数据,其实并不理想。

1)拆分公司业务后,发现公司增长主要来自于 VMware 的并表和增长,而公司原来业务并未受到 AI 的明显拉动;

2)公司原有业务中最大的半导体解决方案本季度增速再次下滑,维持在 5% 左右的个位数增长。当前来看,虽然 VMware 受 AI 的增长拉动,但还未形成 “以点带面” 的整体拉动。

我通过测算,本季度 VMware 的收入大约达到了 38 亿美元。如果剔除掉该收入来看,公司原有的半导体业务和软件业务都只有个位数的略微增长,虽然网络业务快速增速,但仍受到其他业务的拖累。

而对于市场关注的包含 ASIC 的 AI 收入以及 VMware 情况,从公司交流中能看出,公司预期下季度半导体业务中 AI 相关收入 35 亿美元左右,VMware 收入在 40 亿美元左右,两项业务也基本达到了市场预期。而公司与 Open AI 的合作,难以在短期内实现出货。传统业务仍旧低迷,市场关注的 AI 相关业务也没能给出明显超预期的表现。

在 2023 年末公司以 610 亿美元的对价收购了 VMware,而今 7000 多亿美元的公司增长完全来自于 VMware。此前公司股价的持续上升,其实已经包含了市场对公司业务受 AI 需求整体带动的预期。而今原有业务增速迟迟未见提升,仅靠并购 VMware(全年大约 120 亿美元收入体量)带来的增长难以支撑起当前公司的市值。

---------------

本周重要事件与数据:

周一:美国 7 月批发销售月率、8 月纽约联储 1 年通胀预期。 $甲骨文 (ORCL.US)$ 公司发布业绩。

周二:苹果 9 月新品发布会;华为举行见非凡品牌盛典及鸿蒙智行新品发布会。 $游戏驿站 (GME.US)$ 公司发布业绩。

周三:美国 8 月 CPI。美国总统候选人哈里斯和特朗普在 ABC 新闻进行辩论。 $C3.ai (AI.US)$ 发布业绩。

周四:美国至 9 月 7 日当周初请失业金人数;美国 8 月 PPI。 $Adobe (ADBE.US)$ 发布业绩。

周五:美国 8 月进口物价指数月率、9 月一年期通胀率预期初值、9 月密歇根大学消费者信心指数初值。

交易策略上,今晚大概率会高开,但其实是给散户逃命的,不要看到盘前期货涨的不错,又觉得自己行了,看看过去1-2个月,大盘不论是上涨还是下跌,都不是一蹴而就的 ,如果收盘是收涨的,可能会在此震荡一下继续下行,如果收盘收跌 那未来很长一段时间都不太可能好了 , 操作品种上,要做就做确定性较强的标的(比如之前在群内提示埋伏的EWJ,目前同样获得不少的收获)

交易从来不是一件容易的事儿,因为这市场很多突发的波动,以及干扰你交易的信息,需要非常专注,做好应对和交易策略静待盘中波动交易。

而大家在交易的时候一定要学会利用期权中的两个必然点:

1.杠杆高(小资金对冲大仓位)

2.买方的损失固定。(即使遇到黑天鹅事件,最大损失也仅限于权利金,而股票可能会损失更多。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。