台积电Q1:站在历史之巅狂飙!

4月15日,全球芯片代工之王台积电发布了2021年第一季度财报,数据略超预期,亮点如下:

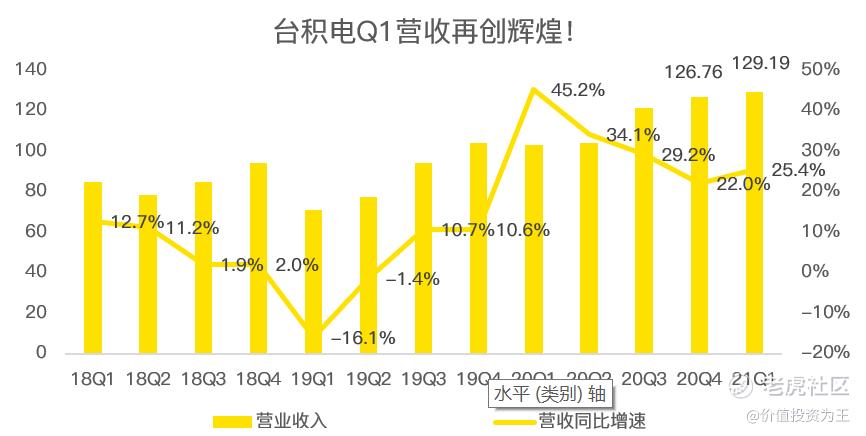

- Q1营收129.2亿美元,落在公司给出的127-130亿美元指引上限;

- Q1毛利率52.4%,此前公司的指引为50.5%至52.5%之间,高于去年同期的51.8%。

除此之外,台积电上调了2021年的资本开支,预计为300亿美元,此前预测250亿美元至280亿美元。

上调资本开支的背后,是半导体代工需求井喷,台积电预计2021年的业务增速在20%左右。

如果不是产能紧张,台积电恐会再次大象起舞!

财报发布之后,台积电盘前走势高开1.7%:

略超预期、起舞历史之巅!

台积电财务数据向来比较透明,每月初都会公布上一月的销售额,因此,在一季报正式披露前,营收数据接近明牌。

从实际结果看,一季度台积电斩获129.2亿美金营收,同比增长25.4%,落在公司给出的127-130亿美金预测上限,略超市场预期。

台积电的单季营收创下历史记录,且是在一季度淡季实现,实在是惊艳!

芯片代工有明显的淡旺季,每年的四季度是新款手机密集发布的季节,一般会是全年营收的顶峰,而每年的一季度,手机新品往往较少,是明显的淡季。

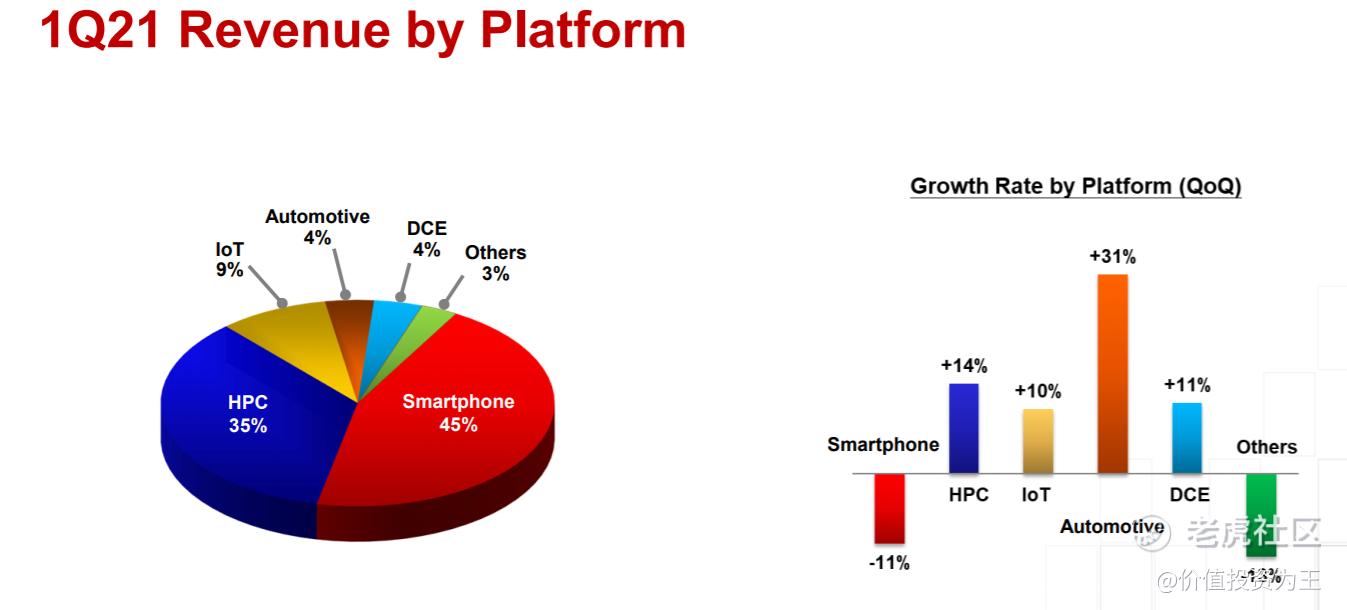

从2021年一季度来看,推动营收增长的主力是自动驾驶和高性能计算,其中自动驾驶营收约5.2亿美元,环比增速31%,足见汽车需求的爆发力度。高性能计算营收约45.2亿美元,环比增速14%。

来自智能手机的营收增速环比下滑11%,属于季节性波动。

智能手机需求处于淡季,也让台积电最先进的5纳米工艺没能爆发出威力,一季度的营收占比仅为14%,低于去年四季度的20%。

除了最新款手机会用到5纳米工艺外,其他芯片需求多是7纳米以上的成熟工艺。

目前,台积电的7纳米工艺占据了最大的收入来源,一季度贡献了35%的营收,7纳米及以下工艺合计贡献49%的营收。

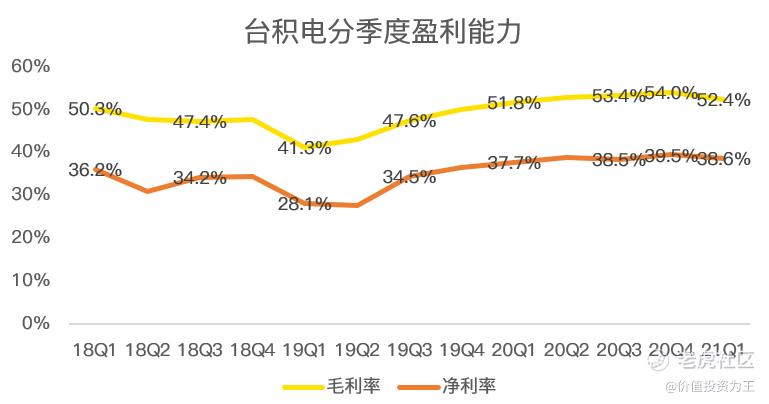

先进工艺贡献主要的利润,一季度台积电的毛利率为52.4%,处于公司预告的上限,高于去年同期的51.8%。

从净利润来看,一季度斩获49.81亿美元,净利率38.6%,高于去年同期的37.7%。

5纳米工艺是去年三季度量产,因此今年一季度的盈利能力要高于去年同期,也让净利润同比增速超过营收,达到28.2%,高于营收的25.4%增速。

从一季度成绩单来看,台积电在率先量产5纳米工艺,站上历史之巅之后,业绩频频大象起舞,惊艳了资本市场,2020年股价大涨88%便是明证。

由于晶圆厂扩建较难,产能紧张限制了台积电大展宏图,但随着未来几年1000亿美元的资本开支投入,台积电的巅峰恐怕没有止境!

继续飚、不会停!

台积电在财报会上预测2021年第二季度的营收将介乎129至132亿美元,中位数为130.5亿美元,同比增速将在25.7%左右,营收额将再创历史新高。

台积电CEO魏哲家表示,芯片短缺问题可能会持续到2022年,预计2023年的时候能提供更多的产能。

下游高景气将台积电推上风口,今年近300亿美金的资本开支,按年大增74%,当中80%的资金将用于3纳米、5纳米及7纳米等先进晶片制造。

预计随着更先进的工艺投入使用,台积电的盈利能力或仍有提升空间。对于二季度,台积电预测的毛利率介乎49.5%至51.5%,高于2018和2019年同期毛利率!

对于市场担心的缺水及停电问题,台积电表示缺少对生产没有影响。用电方面,据台湾《经济日报》4月15日消息,台积电南科厂昨天发生跳电,台行政院副院长沉荣津今天表示,收到南科跳电消息时“很紧张”,随即与台电联系,解决跳电问题。他强调,政府会准备好产业用水、用电以及土地,让企业安心投资。

据此前媒体消息,台积电可能因周三断电而损失超过10亿元台币,约3500万美元,预测对二季度影响并不大。

总结:

今年一季度,缺芯成为各行各业的痛点,各芯片厂家也屡屡传出涨价和扩产的消息,难得的景气周期让台积电出尽了风头。

虽然目前10PB的估值远高于历史,但随着台积电更先进的工艺实现量产,大幅甩开竞争对手,牢固的江湖地位和供不应求的状态,台积电或仍将在历史之巅上起舞。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

学习了。