康佳半年报营收同比下降48.31%,原总裁周彬竟然升职?

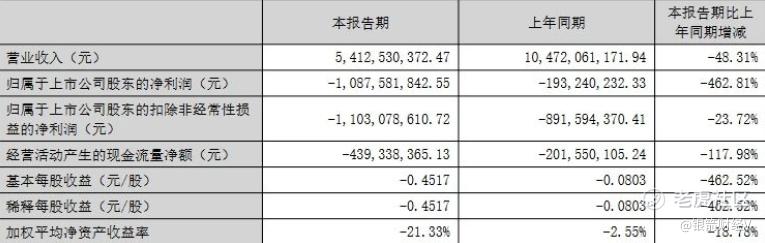

近日,康佳集团股份有限公司发布2024年半年度报告,其中康佳营收54.13 亿元,同比下降48.31%;归母净利润亏损10.88亿元,同比下降462.81%。同期,康佳集团总裁周彬获委任为康佳集团党委书记、董事局副主席,履行董事局主席职责,主持公司董事局工作。

一边是业绩大跌,另一边总裁升职,似乎别有一番意味。

在半年报惨淡之际,周彬履新能否带来新的改变?值得关注。

转型的潘多拉魔盒,打得开,关不上

康佳今年上半年的财报数据,与其去年7月份提出的“一轴两轮三驱动”战略脱不开关系。

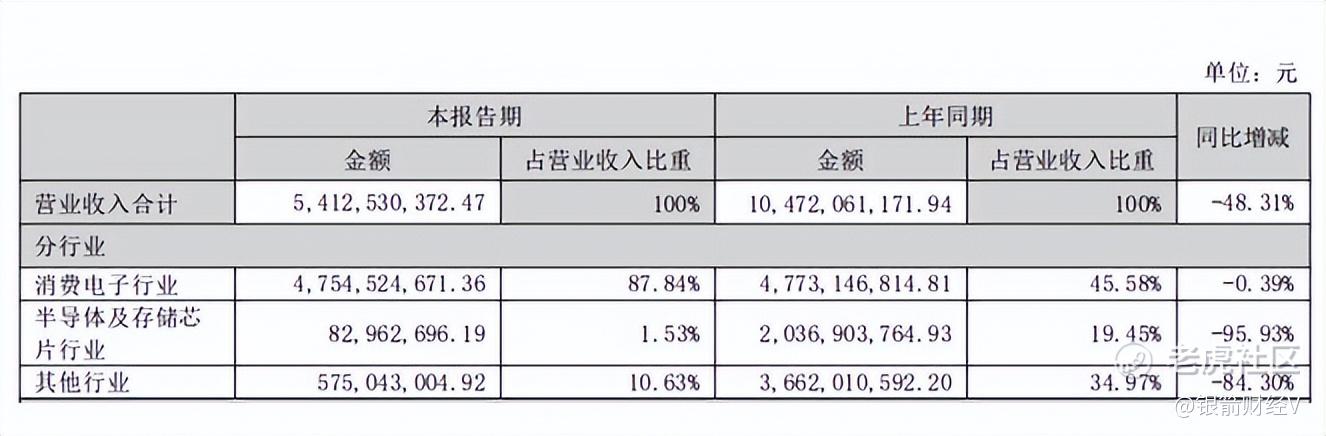

先说消费电子业务,其占营业收入比重高达87.84%,同比减少了0.39%%。可以说战略提出的确实很明确,科技转型很丰满,但从营收结构上看康佳依然是很传统的家电企业,实现的并不好。

根据半年报数据显示,康佳白电业务营收22.47亿元,营收占比41.52%,同比减少1.69%,毛利率10.35%。彩电业务营收21.15亿元,营收占比39.09%,同比增加10.25%,毛利率2.21%。

可以说2018年收购新飞等企业固然提高了康佳在白电领域的竞争力,进一步为自身多业务协同发展做补充,但就目前的白电市场而言,声量仍然不足,虽然各项大奖拿了不少,也是如今的核心营收业务,但总是在多方面掣肘,颇有一种有力使不出的感觉。

而唯一同比增长的彩电赛道如今早已日薄西山,根据《2024 年中国智能电视交互新趋势报告》数据显示自2016年起,中国电视的开机率从70%一路下滑至2022年的30%,同时根据今年7月25日奥维云网发布2024年上半年电视市场数据显示,2024年上半年中国电视市场零售量为1351万台,同比下降7.9%。

而且如今大家都在讲产品、拼生态,同期的海尔已经转型海尔智家,小米、华为等新生态玩家也早已入局,对比来说,康佳智能家居这块声量过小。

再加上近年来的消费降级趋势,仍依靠近9成占比的消费电子业务前行,十分艰难。

再说半导体,在2021年周彬表示:“半导体将是未来扛起康佳科技大旗的业务,相信这块业务会成为康佳未来增长的重要一极。”

但三年过去了,根据半年报数据显示,2024年上半年康佳半导体及存储芯片业务收入占营业收入比重仅为1.53%,且同比下降了95.93%。

很显然投资技术密集型的半导体业务很难实现短期回报,但从2018年宣布进入到如今近6年的投入,仅1.53%的占比回报还是掀不起波浪。

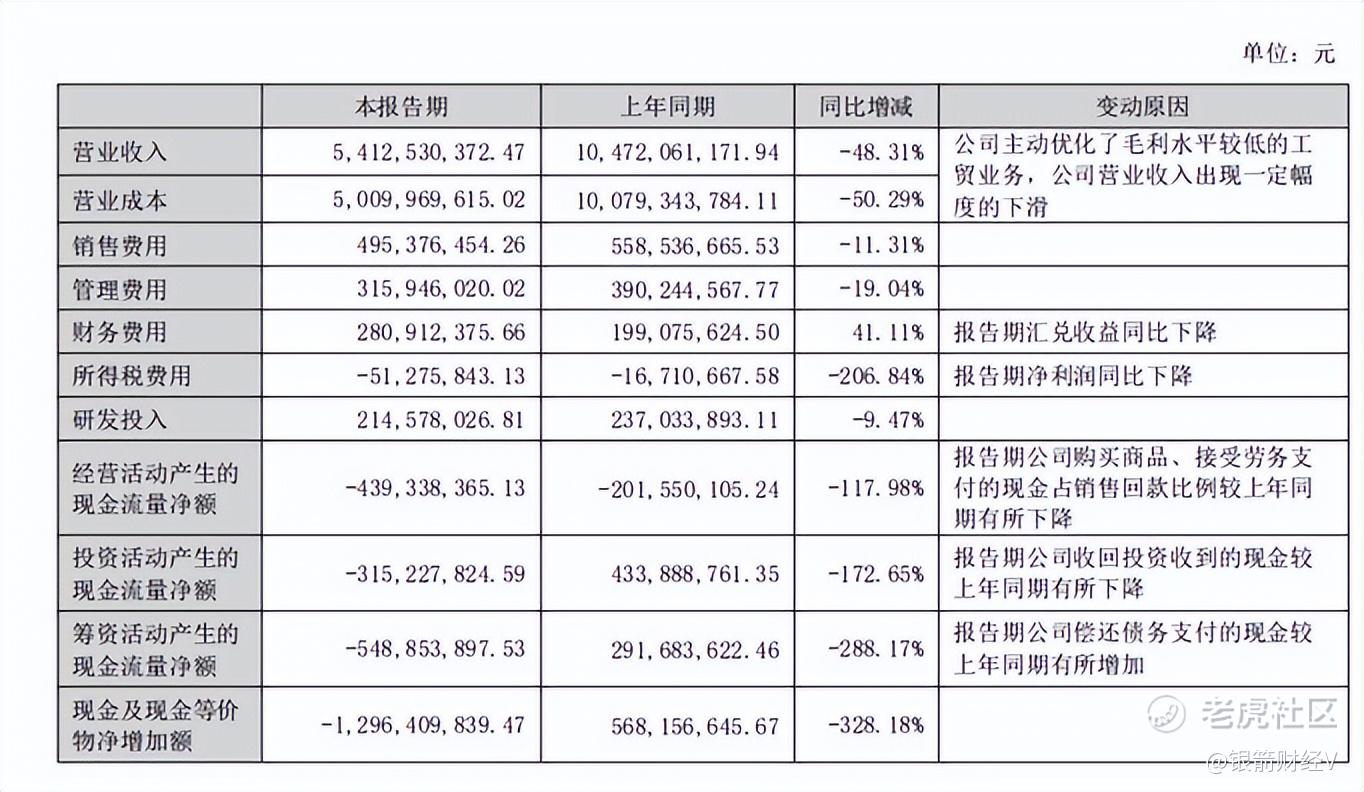

而说到投资技术密集型产业,作为转型科技创新驱动的平台型公司的核心,研发投入自然是首要大事,但根据半年报数据显示,2014年上半年,康佳的研发投入仅为2.1亿元,比上年同期递减了9.47%。对比2020年的6.8亿、2021年的6.1亿、2022年的5.4亿、2023年的4.98亿逐年递减。

嘴上说的是“科技创新驱动”,可现实里不断削减研发费用,没有投入怎么搞创新、搞转型?

并且根据近年来的康佳年报来看,康佳似乎一直在“转型”困局中摸索,其主营业务多次变动,除了如今的消费电子、半导体及存储芯片业务、PCB等,之前甚至还有多媒体、环保、创投、移动互联等业务。

从结果来看,总是走在创新的路上,但却难以真正靠创新挑起业绩的大梁。

种种迹象叠加下,康佳似乎真到了要寻求改变的时候了,它需要在转型的泥潭中,真正走出来,并迈出关键的一步。

将优势转化为胜势:康佳有自己的“黑神话”

纵观这些年康佳的财报表现来看,其实说明了康佳如今很需要一个稳定增长的第二曲线业务,这也是他们如今最为需求的“转型”落地。

这个转型未必一定要纠结新产业、新业务,也可以是新的生态、或者说新的营销思维,找到C端的需求增长点,它的核心一定是能“落地”而不能是口号,需要它提供增长的燃料。

彩电行业虽然是一个在走下坡路的夕阳产业,但他的老态中有很多新技术的发现与进步,而这也是康佳的优势所在。

回看康佳半年报的彩电业务,有一个很有意思的点。虽然今年上半年中国电视市场零售量为1351万台,同比下降7.9%,但零售额为522亿元,同比增长7.1%。

销量下降但零售额上涨的数据,意味着电视客单价的提高,并且中国电视10000元及以上市场零售量份额不断扩张,2024上半年高端市场零售量份额已达23.5%,对比2023年全年增长3.2个百分点。

说明在高端电视业务上,康佳还是很有优势的。

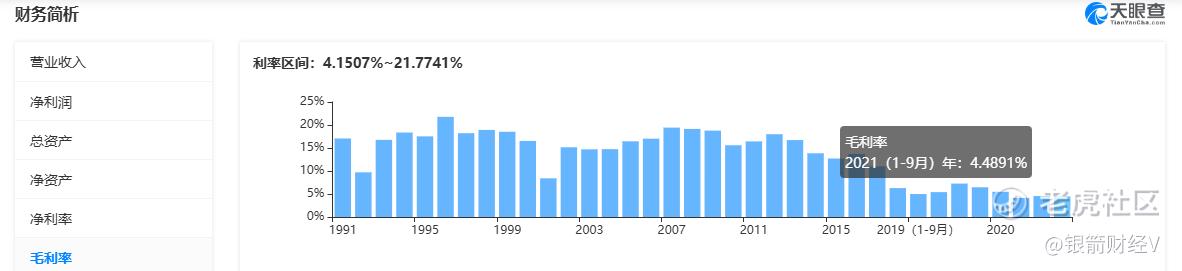

只是,这些优势似乎并没有转化为高毛利,天眼查APP信息显示近些年康佳的毛利率表现依旧符合制造业企业的特征,似乎并未出现毛利率大幅提升的情况。一般而言,科技企业的毛利率都是比较高的。

实际上,康佳在技术创新领域不是没有优势,而是这些优势没有被充分激发出来,目前康佳的困局是还没能把这份优势转化为胜势,比起频繁的“转型”,康佳当下更需要的是提升自己的品牌感知度,或者说打入当下以Z世代为消费核心的年轻消费者认知矩阵中。

想要拿下“高端化”,就得先焕新品牌。在C端凝聚新的品牌认知。

偶然发现,在搜狗上检索“康佳”二字,相关推荐的词条第一个竟然是“康佳是杂牌子还是大牌子”,这其实很大程度上表明了康佳如今的品牌渗透度不足的问题。作为一直以技术创新为驱动的老国货品牌,这种市场认知度很明显是不应该的。

今年国务院印发了《推动大规模设备更新和消费品以旧换新行动方案》后,康佳第一时间积极响应号召,开展一系列“以旧换新”活动,这其中,与苏宁携手的“康佳品牌月”是声量较大的一环。

康佳能够敏锐意识到市场的机会,但却很难真正抓住机会。

抖音、微博、快手、B站、小红书等新流量重地上,康佳品牌的曝光力度就相对而言不高了。

而康佳自身相关话题在抖音的播放量仅为2亿,对比美的的20.6亿和海尔的18.9亿,明显能看出在新媒体流量矩阵这块,康佳的投入或者说影响力不太够。

对于品牌这事儿,康佳有自己的执念。

有个有趣的事情,在2020年,周彬曾对深圳商报的表示:康佳集团目前是一家有20000名员工的央企,有点像武侠小说中的武当派,属于高科技领域中的“名门正派”。

不难看出,对于周彬而言,康佳品牌在其眼中有一种“荣誉感”在的,但就目前的情况来看,名门正派也需要放下身段走进新消费者,将上一代的荣耀埋在心底,只有深入到Z世代的流量阵地中,才能触达他们认知领域。

对于如今的康佳而言,最简单切直接的提升,就是实现从产品到用户的链接,对自己的品牌做传播拓展。

而且在国潮大起的趋势下,身为老国货的康佳有自己的优势,也更容易像《黑神话悟空》那样借用国产优势,建立起自己的国货品宣矩阵。

虽然康佳自2017年周彬上任总裁以来,一直执着在“未来康佳不再只是一家彩电企业”的多元化转型中摸索前进,颇有一种开疆破土的气势,但从股价以及市场反应看,周彬的一系列成绩更像一位“守成之将”。

如今康佳面临的局面,守成是远远不够的。

周彬履新之后,能不能带领康佳重振旗鼓,甚至在国际市场上进一步开疆破土、封狼居胥,我们拭目以待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。