AI和日股,旧叙事等待新线索

美股AI和日股大盘一直是我们这几年的两大长期投资线索。上一期展望了俄乌和平前景对欧洲市场影响的“新”长期线索;而在本期,我们则来回顾“旧”的两个投资叙事目前究竟到了哪一步。

l AI叙事:由硬件和模型的军备竞赛,转向落地爆款应用

前阵子的美股调整,特别是AI硬件相关股票的调整重新引发了一些投资者对于本轮AI科技浪潮炒作的思考。硬件投资和各种LLM大模型开发,究竟何时才能产生出新的现象级应用?各种LLM模型的涌现,又会不会形成内卷?

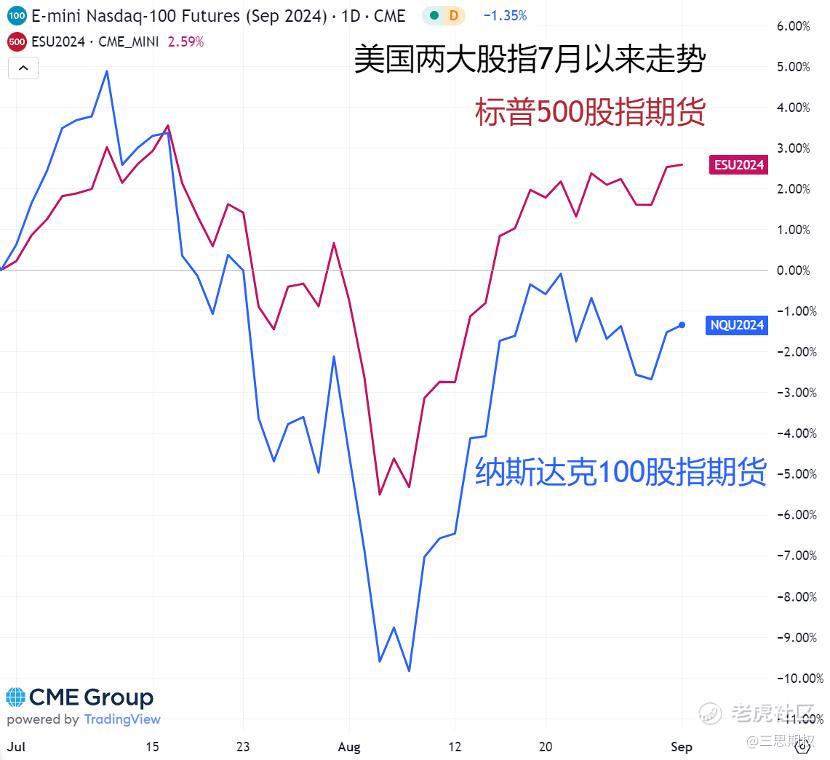

这些问题,听起来是个行业问题,但是一旦考虑到英伟达等巨型股票的市值,这些行业问题,似乎就变成了事关整个美股大盘的主要矛盾。对于8月初科技股的抛售,市场有一种叙事就是,投资者已经对AI的大规模资本开支与AI的微薄利润产生不满,目前纳指深V后的反弹力度明显低于标普500指数。

图1:美国两大股指7月以来的走势。在标普500股指(ES)已逼近历史新高的当下,纳斯达克股指(NQ)的反弹力度明显更低

我们不妨在此梳理一下美股巨头与AI大模型的进展,以推断日后的发展趋势:

OpenAI与微软的关系:两者目前既是伙伴又是竞争对手。微软也希望通过其Microsoft Copilot AI产品为所有企业客户提供服务。微软显然正采取措施减少对OpenAI的依赖。三月,微软吸收了由前谷歌DeepMind联合创始人Mustafa Suleyman领导的LLM初创公司Inflection。这使微软立即获得了Inflection 2.5,这也是一个在语言和推理能力上可与GPT-4o媲美的LLM。Suleyman现在将领导微软的新AI部门,并负责监督一个新建的5000亿参数模型MAI-1的创建以和目前的微软办公生态更好的结合。

OpenAI与苹果的关系:苹果将ChatGPT整合到其操作系统iOS中,以提供更智能的语音助手和个性化功能。值得注意的是,近期的合作并没有涉及资金交易,这表明双方各自追求的是战略优势而非直接经济利益。苹果利用其深厚的用户基础和对人类行为的深刻理解,创造了独特的AI体验,而OpenAI则通过与苹果的合作,获得了接触数十亿用户数据的机会。

图2:苹果发布会上的AI更新(期待本周带着AI概念的iPhone16发布)

以上可见,目前美股几大巨头(包括没有提及的META等),都在积极的将AI模型的算力和问题解决能力转化为能实际落地的用户体验或现象级别的应用产品;而不是一味的继续训练某一个模型或者傻傻的购买一堆芯片。

还记得去年有一份名为《我们没有护城河,OpenAI也没有》的备忘录,作者是谷歌的一位AI研究员,这份备忘录提出了这样一个观点:“仅仅拥有一个伟大的LLM无法建立长久的护城河,因为每个人都可以访问大量的训练数据(互联网),并最终能够建立自己的模型。” 如果按今年美股巨头们的趋势来讲,似乎可以说,巨头们更倾向于不仅要更优质的模型,还要这些模型能够和自己现存的以十亿为单位的客户有机互动起来。

LLM模型开发和芯片生产研发势必成为竞争异常激烈的赛道;而充分利用现有生态和用户信息并快速形成新的现象级的AI落地产品,则完全是寡头垄断的竞争格局。有海外投资者指出:“最强大的护城河——也许是唯一可持续的护城河——是与许多人的深厚关系。当公司拥有能够理解数十亿人行为和心态的数据时,公司才可以为客户打造强大的AI功能。随着AI功能与客户的持续互动,护城河会反复地扩大。”

图3:AI投资浪潮第一阶段以NVDA和台积电这种硬件股为领军龙头 $英伟达(NVDA)$ $台积电(TSM)$

因此,新一轮AI投机热潮的开始,可能要看美股几大巨头谁率先制造出类似去年ChatGPT一样现象级的大众产品。在这种寡头竞争的格局中,似乎很难有当前巨头势力以外的新进入者能够轻松获取十亿级别的客户,更重要的是,目前也有迹象表明,现有的AI巨头正在试图建立起知识产权的护城河以预防新进入者。这可能也是目前AI相关的美股IPO并不如互联网泡沫初期多的原因,因为市场已经清晰的认识到,AI浪潮的下一波接力极大可能还是由掌握了海量客户的巨头来进行。

那么现在市场对几大巨头的定价中,有多少是出于对未来的AI创新应用的乐观呢?悲观派以经济学家Acemoglu(这是一位高产如xx的当代知名顶级刊物论文机器,代表学院派看法)为代表,认为AI仅仅能够替代4.6%的人工劳动并仅仅将美国的全要素生产率提高0.5%;而乐观派则以华尔街的高盛为代表,高盛认为未来十年AI可以取代25%的人工劳动,美国的全要素增长率将因此增长9.2%。

可见目前对AI的定价分歧依然巨大,如果想给目前的AI主题投资“添柴续命”的话,那么多头的确应该祈祷未来几个季度内能迅速再诞生一款现象级的应用。如若不然,关于AI大规模投资效果的争议又会甚嚣尘上,投钱听不见响,引发全产业链的股价回调,以至于拖累美股大盘。

l 日本股市:政坛有托底动机,年底之前风险可控

从货币政策角度看,明年1月之前日本货币政策或保持基本稳定,不会对日股造成太多干扰。8月,在日股大跌之时,内田真一作为BOJ代表很快出来安抚市场——“日本央行货币政策并没有落后经济增长,没有到非加息不可的地步,因此央行不会在金融和资本市场不稳定时升息。”这不禁使我们这种日股的长期多头松了一口气。而日经指数期货在8月5号暴跌之后已经反弹回到了之前的水平。

图4:以日元计价的日经股指期货(NIY)走势

前几日,植田行长在日本国会发言也表示,“货币政策正常化的计划保持不变,只不过,政策调整只会在经济/物价和央行预期一致时推进。”这就意味着,目前日本货币政策的制定者们已经在呵护市场情绪。

更值得注意的是,目前由于自民党内部的黑金丑闻,岸田辞职之后9月27日自民党内部将提前召开换届选举,并且12月日本将举行大选。日本央行的传统是,在日本政坛整体并不太平的时候保持政治中立和政策稳定,故目前市场预期日本央行下一次加息是明年一月的事情,也很有道理。

图5:日本企业利润增速与薪资之间的关系

如果抛开金融稳定和日本提前选举来看,日本的货币政策进一步收紧还是取决于日本央行反复安利给市场的“实际薪资增速”。但好消息是,如果从这个数据来讲,那么明年一月份或者今年年底数据不一定能支持日本央行进一步收紧货币政策。

具体来说,今年春天日本大企业的现金盈利终于创下90年代来最高(上图5),企业利润走高和劳动力市场的薪资数据之间存在非常直接的联系。但是,目前日本经济和美国类似,都呈现出巨头大企业日子还算滋润,但是中小企业利润和薪资支付能力分化比较大的特点。和大公司相比,日本的中小企业普遍利润更薄、定价能力更弱、劳动力效率更低。因此,小企业无法跟上大公司涨薪的步伐。数据也的确显示,日本中小企业名义薪资增速达到多年高点,实际现金收入增速却大幅落后。

那么我们假设未来几个月日本通胀维持在2-2.5%的范围(没有油价飙涨或日元进一步大幅贬值的话),如果名义收入增速掉到2%以下,那么即使到明年一月,日本央行也难以进一步加息,因为日本的实际薪资增速会回到0甚至负值。

所以,我们大体认为,从货币政策和数据角度来看,日本股市或将从八月的震荡转为暂时的平静,具体明年日股的走势我们需要看日本新一届政府的政策取向和日本企业的利润增长情况再行分析。故长期日股投资者可暂时按兵不动以待新的证据出现。

l 总结

作为AI和日股的长期多头,目前两个投资线索均已经陷入到了期待新的投资驱动因素出现的阶段——AI故事需要新的C端爆款应用尽快落地给市场信心支撑;而日本股市从货币政策角度看风险并不大,但是日本宏观本身也没什么亮点。那么从现在到年底,我们似乎可以更加注重交易性投机,而不是投资性配置(除非有什么新的热点出来)。

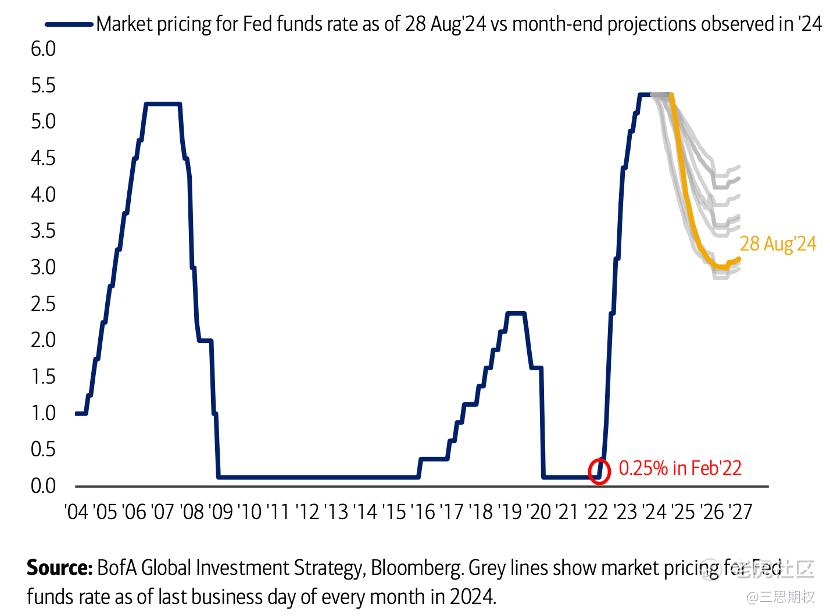

关于交易性投机部分,我们之前已经写了不少关于大选和美股季节性走势的文章;除此之外,在文章的末尾需要提示的是,目前美国中长期债券的收益率和美元走势从技术上来讲可能都有反弹风险,这值得中短期交易者提起注意,而且利率预期的大幅摇摆本身也会影响美股尤其是(当前烧钱远快于挣钱的)AI概念的估值。

图6:当前市场的降息预期处于年内较高水平

首先,9月份通常是美国公司债供应较大的月份并且美债供给也有增加。其次,市场预计未来12个月内美联储将降息200个基点,相较上月的美股调整之前,现在市场对于美联储的降息预期已经到了最乐观的程度。从经验角度出发,这些都意味着现在继续当一个类债券资产的傻多头有些危险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。