聊聊最近SEC对SPAC权证的新指引

SEC在4/12号发文,声称在制定一个新的指引,有关权证(warrant)的会计处理。若权证包含在融资当中,则权证应该记录为债务(liability)而并非股权(equity)。这个指引会导致会计师重新跟SEC商讨准则,进行评估,可能会触发所有的SPAC公司修改财务报表,包括已经合并和正在合并的公司。这个指引会不会成为SPAC的拦路虎呢?笔者认为暂时不会,但是很可能会减缓SPAC的上市的进程。

关于Warrant:

Warrant实际是SPAC融资常见的附加的、赠送类的的产品,主要为了投资人在上涨的情况下扩大收益。具体SPAC发行的是Unit,一个Unit会等于 1个正股,加上部分warrant (比如1/3,或1/4个warrant)。Warrant可以在11.5的价格来购买正股,所以一个warrant内在价值,通常等于 “正股价格-11.5”。需要注意的是warrant一般可以在合并成功30天后来行权,所以这个内在价值等于 “合并成功后30天的正股价格 - 11.5”。 Warrant不好的一点这里也要说明一下,warrant会带来股份的稀释,对于低于11.5股价的spac,可能没有很大的影响,因为投资人不会行权,造成稀释,但是高股价的SPAC,会造成稀释。所以我们在计算市值时候,股数记得要用diluted basis完全摊薄的标准来计算,这样是完全考虑了潜在的稀释效应。

关于公允价值计算:

一旦Warrant被认定上是liability,这个liability的计量需要按照公允价值计算,并且需要每个时间点来计算其公允价值,也就是说,利润表(P&L)上也会出现 非经常性变动。这个干扰项会类似于财报上的change of fair value of redeemable convertible preferred shares科目 (可转换可赎回优先股变动,例如最近上市的 快手 $快手$ ,2020年净亏损1166亿元,其中来自可转换可赎回优先股变动就达到1068亿,是一种非经常性的损失,实际亏损没有这么大)。而这个公允价值究竟怎么算呢?

这个公允价值是不容易确定的,因为这个warrant的价值是根据并购标的的价值来折算,但是并购的条款,以及并购的标的估值,在SPAC上市的时候是没办法知道的,或许可以参照市场的平均的warrant的价格,然而不同sponsor的实力不同,这个能否用市场的平均来决定有很大争议。在之后,在每个会计时期,再根据实际并购的标的企业价值,以及相关并购条款,来进行调整。而一旦确立了标的,Warrant,和正股的公开市场定价也会发生变化,这时候或许可以参考,但是warrant的交易量一般较小,正股的交易量也不高,不一定能够达成参照的标准。如果公开市场warrant的定价不能作为参照,则公司只能引入第三方评估师来评估,这个周期则会更长 [捂脸]

SEC目前没有明确表示一个具体的指引是什么,在新的规则出来之前,传统的会计师不会在报表上签字,也会造成一定程度的暂缓。

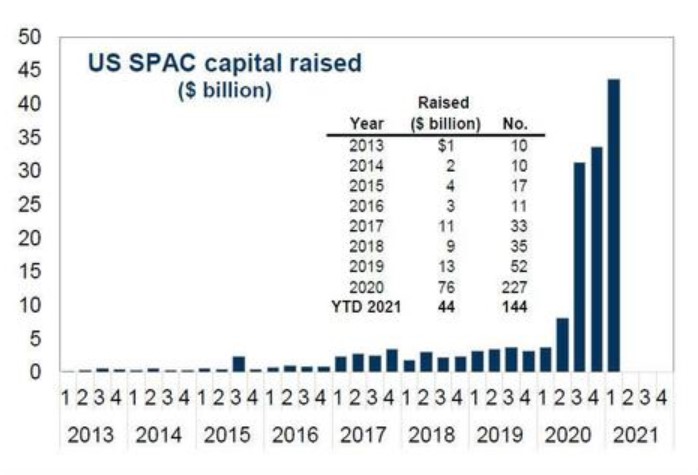

SPAC因为上市迅速,简单化,近几个季度非常受追捧。我们来看一下近期SPAC的融资数,可以看到21年第一季度上市144个,平均每周12个左右。如此火热的行情,逐渐让SPAC成为替代传统IPO的首选。

我们看到,有越来越多的优质的创新类公司,选择SPAC上市,包括Lucid Motors - $CCIV,Farady Future - $PSAC, Barkbox - $STIC, Rocket Lab- $VACQ, Astra - $HOL, Lilium - $QELL, Velo 3D - $JAWS, 这些公司都是对于社会的进步有积极的推动作用。SPAC这种融资,增加披露了财务预测,也减少了信息不对称,同时加快上市效率,加速资本流转,是由积极作用的。只是发展太快,监管机构需要考虑+考量,完善监管的细节。

对于SEC新的指引,你们怎么看呢?欢迎在下方留言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑的天使·2021-04-13哦点赞举报