房地产税距离我们还有多远?

2021年4月7日,国新办举行新闻发布会,财政部有关领导介绍贯彻落实“十四五”规划纲要,加快建立现代财税体制有关情况并答记者问,其中有关房地产税的内容引发了外界关注。

财政部财税司司长王建凡表示:健全地方税、直接税体系是完善我国现代税收制度的重要内容。我国直接税比重从2011年的28.4%提高到2020年34.9%。王建凡表示,要逐步提高直接税的比重,健全以所得税、财产税为主体的直接税体系,逐步提高其在税收收入的比重,有效发挥直接税筹集财政收入、调节收入分配和稳定宏观经济的作用,夯实社会治理基础。要进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革。

考虑到国家相关部门的措辞往往都是非常谨慎用心的,我们或许可以从其中的变化看出对于房地产税态度的变化:

房地产税的首次提及在2014年,其表述是“推进税收制度改革,做好房地产税等相关工作”;

到了2018年,房地产税再次被提出,表述是“稳妥推进房地产税立法”;

到了2019年,表述为“稳步推进房地产税立法”。从“稳妥”到“稳步”,这个区别还是有的,稳步给人一种向前进的感觉,稳妥则有些“慢慢来”的感觉,这一变化让当时的一部分人怀疑房地产税落地的速度可能正在加快;

到了2020年5月,再次提及房地产税,具体表达是“稳妥推进房地产税立法”,再次回到“稳妥”。

2021年4月,也就是现在这一回,官方说法是“积极稳妥推进房地产税立法和改革”,尽管仍然保留“稳妥”二字,但史无前例地出现了“积极”二字。加上这两个字之后,今年的提法比之前所有的表述都更进了一步。

对于官方措辞的捕风捉影可能存在过度解读,而且不同的人也会有不一样的理解,所以我们下一步做一些确定性高的理性分析。

很多人对房地产税的理解,还停留在楼市调控上,但房地产税的初衷真不是楼市调控,而是税制改革,但在未来落实的过程中,可能对房价会造成一些不可忽略的比较深远的影响。

这次财政部的表态也证明了房地产税的作用,因为发言人在提及房地产税之前,重点说的是健全地方税、直接税体系,以及完善我国现代税收制度。我们可以理解为房地产税就是完善我国现代税收制度的重要内容之一,考虑其潜在体量,长期来看它很可能也是未来完善税收制度最重要的一个部分。

随着楼市在过去二十年的野蛮生长,各个地方的地价也水涨船高,这使得全国土地出让金变得越来越重要,地方上一些利益既得者的财富也与各自所在地的房价息息相关,以至于在国家“房住不炒”的大原则下,还有一些城市对楼市暧昧,睁一只眼闭一只眼:比如2019年11月深圳取消“豪宅税”,此举使得深圳楼市在2020年高歌猛进,最终在2020年和2021年由于市场过热而不得已上马了更加严格的调控;还有最近南昌试图开放周边城市的人口在南昌市买房的资格,但最后被住建部叫停;又比如各地自查经营贷,查出来的结果显示经营贷流入楼市的问题根本就小到可以忽略...

房地产税与我们的距离取决于中国城市化的潜力还能挖掘多长时间,因为房地产税最终是用来取代土地出让这种不具有可持续性的一次性收入的。过去快速推进的城市化为城市带来了无数新增人口,也就带来了对增量土地的强烈需求,当新增人口逐渐减少甚至城市人口不再增加时,土地出让也就减少了,那么土地相关的收入就必然会转向存量住房。

好消息是,中国的城市化进程还没有走完,2020年时,中国城市化率刚刚超过60%,距离发达国家普遍的80%水平还有很大距离,如果未来城市化每年增加1%,也要再走二十年;但从另一方面看,城市化率的上升速度正在放缓。既然进城的人数开始变少了,不用等到城市化率达到80%,在达到这个城市化水平之前,全国各地对于新增的土地的总需求就会开始下降。

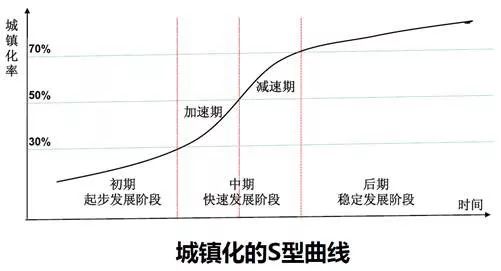

一般来说,城市化在超过50%后会逐渐减速,直到一个国家城市化的基本完成,中国60%以上的城市化率在发展中国家里已经不低了,现在也正处于减速期的中间阶段。

根据近年来城镇化数据,中国目前处于城镇化减速期

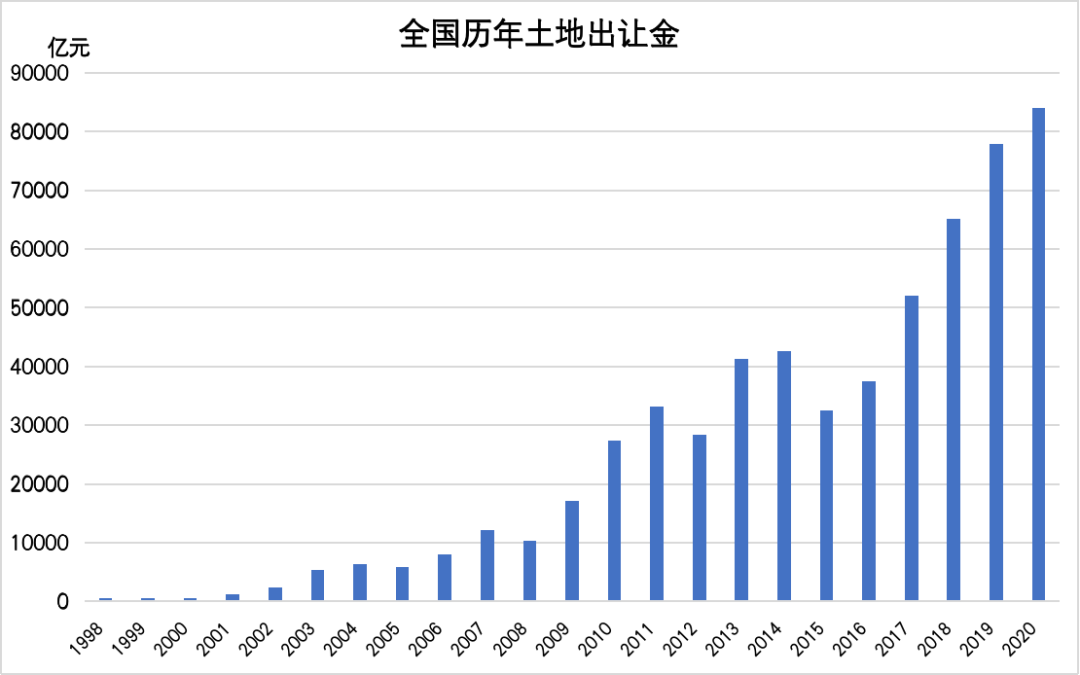

不过城市化减速暂时还没有影响到土地相关收入,过去这些年全国土地出让金不断增长,从有记录1998年的507亿元增加到2020年的8.41万亿。这样看房地产税似乎没有太强的紧迫性,因为土地收入已经很高。

不过各地需要继续投资基础设施、继续拉动GDP增长,所以地方开支也是在高速增加的,以广东为例,广东的一般公共预算支出从1998年的826亿增加到2020年的约1.75万亿。考虑到全国各地土地出让金收入/一般公共预算收入的平均比例已经在50%以上,土地收入在未来必须保持增长才能满足大多数地方的需要,对于个别地方来说,增长慢了一点可能都有压力。

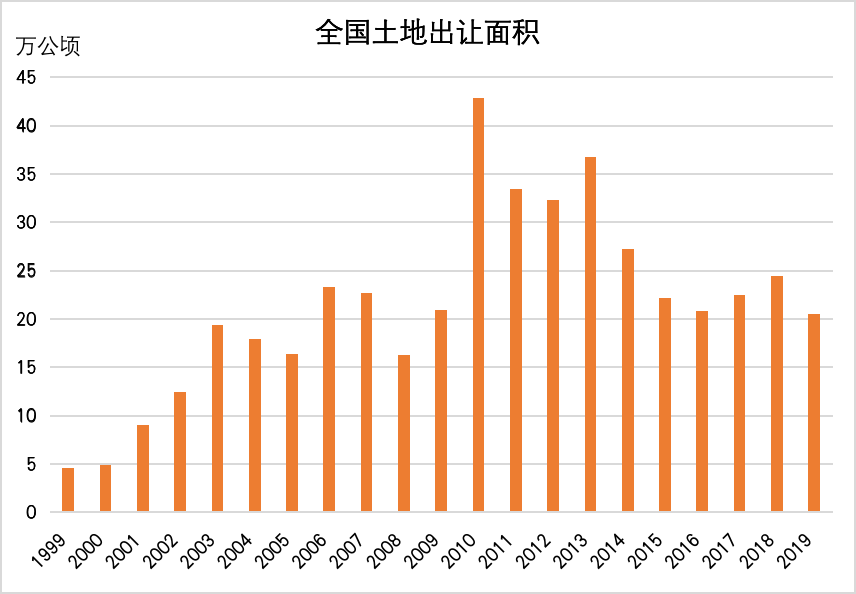

另外,尽管全国土地出让金不断创出新高,但如果我们看土地出让面积,会发现这个数据在2010年见顶,之后进入下降的趋势。历年全国土地出让的面积也和中国这些年城市化的速度是完全同步的,2010年前后也是中国城市化速度最快的一段时间。

对比上面两个可视化数据,可知这些年土地出让金增长的驱动力并不是出让规模,而是地价的上涨。但在“房住不炒”定下大基调、居民杠杆率高位稳定、大量房企面临生存压力的背景之下,地价未来还有多少上涨空间?就算还能继续上涨,又是否能抵消用地需求的下降?这一切都是未知数。

我们以前文提到的替代思路还可以计算出房地产税的极限税率,这里按完全替代的情况,2020年全国住房总市值大约400万亿,土地出让金总计8.4万亿,如果要让存量房的房地产税完全取代土地出让金,那全国平均的税率需要8.4/400 = 2.1%。

但这个标准几乎是不可能实现的,它意味着热点城市一套1000万市值的住房每年光房产税就要交21万,对于现在城市居民普遍的高资产、高负债、低现金流来说是很难承受的。换个乐观角度看,土地收入在城市化放缓背景下的衰减需要一个长时间的过程,而且现在房地产税法也还没有提交全国人大审议,未来我们可能会看到的是房地产税由点到面,逐步上线和加码。

一旦未来的房地产税趋于成熟,土地年限的概念可能也会被淡化,因为房地产税使得业主每年都在为占有土地付费。这就有点类似国外房产税的模式,很多人说美国房产永久产权很幸福,但其实美国的业主每年都要交房产税,有些州税率不到1%,高的州要到2%,所以70年下来交的钱也够买套房了,房产税也是美国各州的一项重要收入,他们对于土地和房地产同样是有依赖的。

2013年时,加州(美国经济第一大州)整个房产税收入是530亿美元,按当时的汇率,合3286亿人民币;同年广东省(中国经济第一大省)土地出让金3082亿人民币,真巧,两个地方还差不多。可见房(地)产税和土地出让只是两种方式,最终效果是类似的,和土地、房产挂钩的收入在世界各国都是一项重要税源。

在城市化放缓的背景下,土地出让这种一次性收入在未来逐步转变成针对存量的可持续税种是一个必然的趋势:房地产税一定会来,只是时间问题,这一点我们必须看明白,以免未来措手不及。

房地产税并不是为了降低房价,但它对市场和业主心理可能会产生比较大的影响。要考察房地产税和我们的距离,大体可以从两个角度入手:从市场角度,应该密切关注全国土地出让金的增长和衰减;从立法角度,应该关注相关法案在人大是否迈出关键性的进度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。