美团2024年Q2季报解读—中概股三剑客稳健收官

一、整体情况

上周 $美团-W(03690)$ 公布了2024年第二季度财报。对比前天拼多多的财报,美团还是稳住了,之前的“中概股之光”黯然失神,美团作为中概股财报最后出场的选手,算是给中概股争了口气。

从财报来看,单从数据来看,又是远超出市场预期,无论是收入端,还是利润端新业务减亏进展都超市场预期,可以说美团还是稳住了,特别是在当前大环境不太好的情况下,能交出这样的财报,我个人觉得还是不错的了。

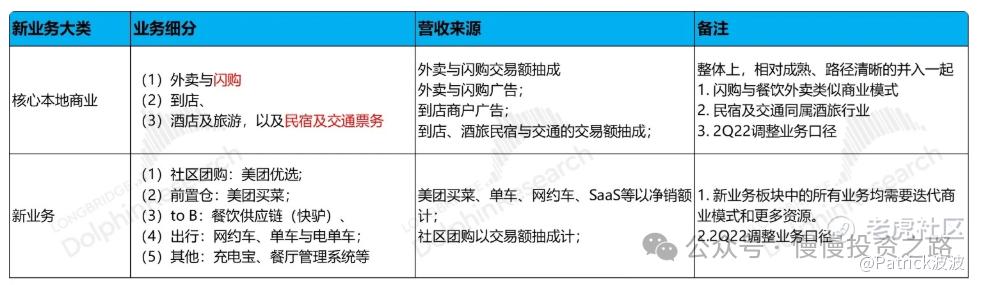

美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况,重点还是给大家展示下美团的财报数据,美团财报我也陆续跟踪过几个季度了,有兴趣的朋友到时候可以看下文章末尾美团历史财报文章链接。

二、财报核心数据

1.营业收入—继续维持相对高增速

美团二季度营收822.51亿元人民币,同比增长21%,虽然增速看着不高,但连续这么多年能维持在20%上的增速也算是有一定成长性,之前在写小米财报分析时候说过了,中概股里面大公司基本除了拼多多外,营收还能有20%以上的增速基本只有小米和美团了,本次美团回落到20%以下了。按业务分(美团2022年Q2开始更改了财报业务划分模式):

本地核心业务:Q2收入是607亿元,同比增长18.5%;

新业务:Q2收入216亿元,同比增长28.8%,新业务在大幅减亏情况下,收入增速反而高于之前几个季度,说明新业务这块美团2季度有着不错的表现。

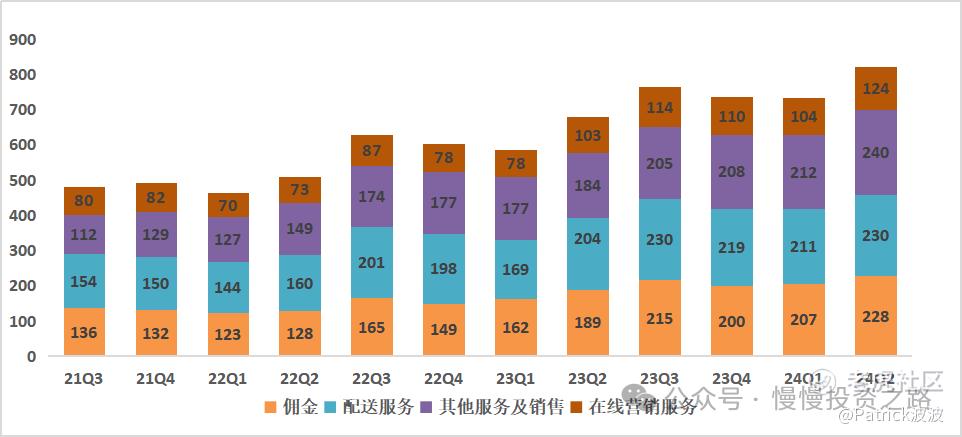

附:美团营收情况数据:

按性质分:

配送服务:Q2收入230.2亿元,同比增长13.0%,这部分主收入全部来源于本地核心业务,也是美团基本盘外卖部分,增速维持在了10%以上。经济环境不好,但是吃这块不能落下,最多是客单价减少。不过13%的增速,也确实反映美团外卖这块也逐渐趋于稳定了,高增长要么靠消费复苏,要么靠发展海外市场了。另外配送业务收入增速要配合配送订单数增速来看,这个在下面的章节会讲到。

佣金: Q2收入228.3亿元,同比增长20.7%,增速远高于配送服务的增速,说明二季度到店业务增速不错。

在线营销服务:Q2收入123.6亿元,同比增长19.9%,这部分主要是广告收入,增速有所下滑,但这是在有抖音,快手的竞争下,这块之前一直是市场担心的,目前看也相对还好。

其他服务及销售:Q2收入240.5亿元,同比增长30.9%,这部分主要来自美团优选和小象超市等新业务。

按业务类型划分收入情况如下:

2.盈利情况—新业务减亏超预期

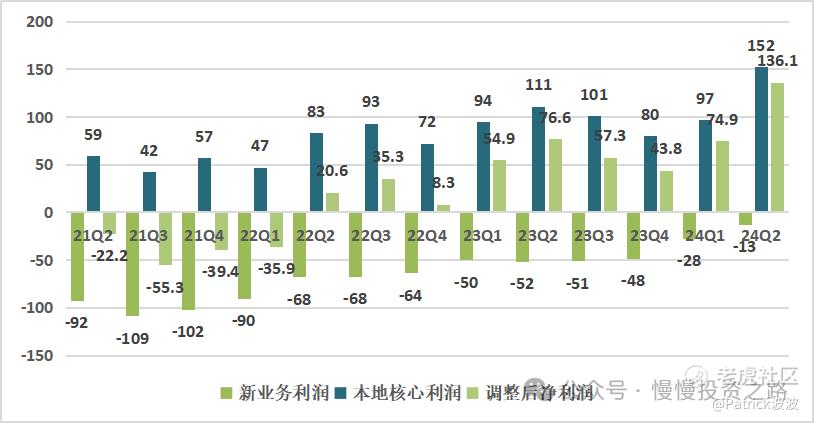

调整后净利润:Q2调整后的净利润136.1亿元,同比大增77.6%,超市场预期。

按业务来看,本地核心业务经营利润为152亿,同比增长37.2%,新业务亏损13亿,亏损跟去年同期对比减少了74.7%,比上个季度少了15亿。去年四季度美团财报明确提出新业务重点不再关注市场份额而是减亏,减亏成为集团重要目标,从Q2来看,进展远超预期,去年目标是亏损减少到100亿内,目前看应该会超额完成。

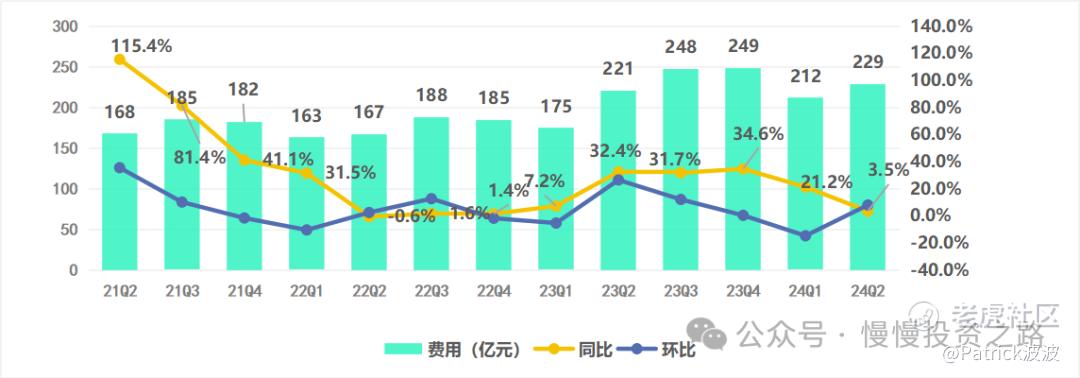

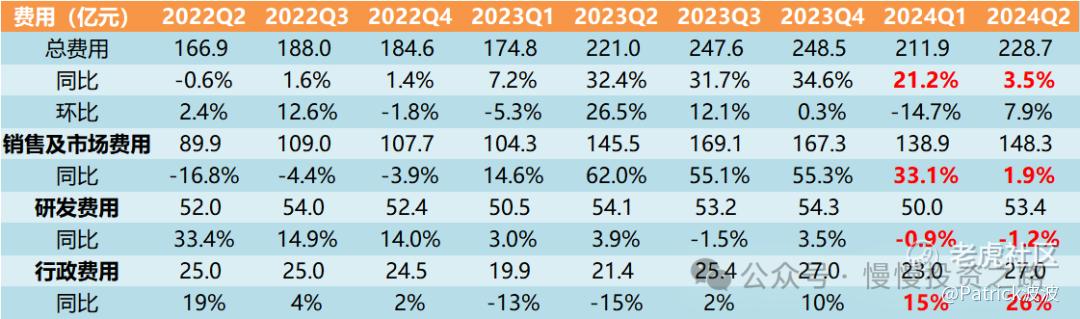

3.成本费用

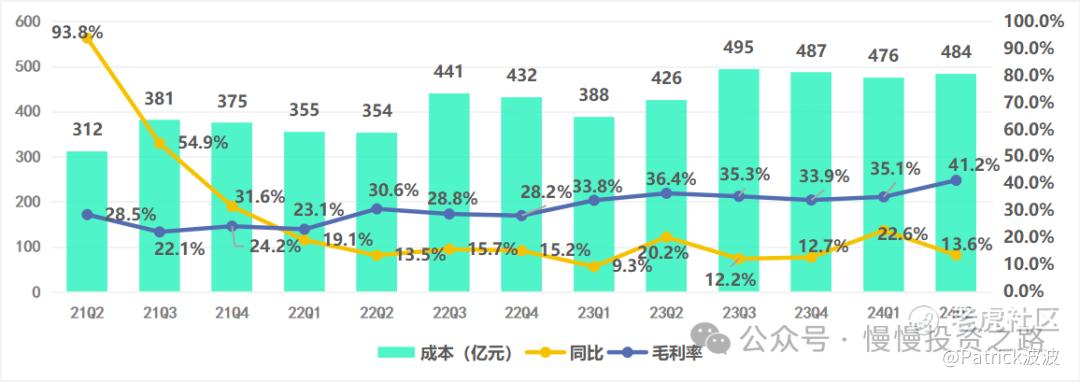

毛利率:Q2美团毛利率为41.2%,收入增长18%,成本提升了41%,收入增速远高于成本,本季度成本还是控制得很不错。

费用端来看,本季度费用同比增长3.5%,也是远低于收入增速,其中销售及市场费用148.3亿元,同比增长1.9%,这个主要是用户激励,推广和广告开支费用。研发费用同比反而减少,行政管理费增速为26%,主要是员工薪酬增长,整体来看本季度美团控费做得还是不错。

费用明细:

三、核心本地商业

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务,也就到家到店两大块。Q2整体核心本地商业的607亿元,同比增长 19%。代表到家业务的配送服务收入增长13%,代表到店业务的佣金和在线营销服务收入增速分别为24.7%和20.7%。到店业务增速高于到家业务。

到家业务主要是外卖和闪购,闪购单量增速是餐饮外卖的3倍以上,闪购的单量增速在夏季非常强劲,奥运期间8月7日即时配送的高峰日订单量达到9800万,明年的日峰值单量将会超过1亿单。闪购成为了一个重要的增长点。

即时配送交易笔数同比增长14.2%达到61.67亿单,增速跟配送收入基本一致。不过美团暂时还没有公布过香港的业务的具体情况,外卖业务后面出海可能是个趋势,毕竟新业务减亏后收入增速难以维持。

到店业务主要体现在佣金和在线营销服务收入这块,财报透露了下,24Q2订单量同比增长超过60%,年交易用户及年活跃商家数量均创历史新高;24Q2休闲娱乐品类的交易金额及订单量同比增长超过60%,丽人和医美品类的交易金额同比增长超过50%。说明到店业务员在二季度整体表现还是不错,在抖音,快手的夹击下,增速还保持了2位数增长,也侧面说明跟抖音的竞争,也相对进入平静。

四、新业务—减亏进度超预期

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。二季度新业务收入216亿,同比增长 28.8%,远高于之前几个季度的增速。经营亏损13亿,跟上个季度比少了15亿,同比减亏75%。如之前财报我提到的观点:新业务最关心的是减亏,而且去年四季度美团就将新业务减亏当成集团重点任务。目前看新业务减亏超额完成了任务,之前美团说过今年新业务目标亏损是100亿(去年是200亿),目前看半年亏损只有41亿,大概率是能超预期完成任务。对这些大公司来说,降本增效,减少亏损项目基本都是趋势,阿里,腾讯基本都这么干,即使是拼多多已经做到了市场份额第一的多多买菜,也开始在克制扩张,把重心投向了海外电商Temu。

五、个人总结

1、整体财报数可以说是超预期,特别是有了之前拼多多的对比,无论是收入端还是利润端,都创历史新高,单季度136亿的净利润,让美团也成为了一个特别赚钱的公司。

2、新业务则明确了减亏是美团首要目标,上半年全年只亏损了41亿,全年预计亏损会低于100亿,而去年的数据是200亿,从这个角度来说,在本地核心业务利润不变情况下,美团今年净利润能增加100亿。最终结果可能是今年美团净利润能比去年增长到150亿!

3、美团之前最大的利空来源对抖音竞争的担忧,毕竟抖音有着泼天的流量,在抢占美团的份额还是比较容易,抖音也确实在到店业务上抢占了美团的一些份额,但从目前来看,抖音和美团的竞争趋于平常化了,美团到店业务增速还在两位数以上,也没有明显的下滑,所以这块市场的担忧应该减轻了不少。不过之前甚至传闻抖音要接手饿了么,不管怎么说,美团有抖音这么个对手,日子确实不会有以前那么轻松,但是最坏的结果也是两足或者三足鼎力的局面。

4、当然美团也不能完全说未来之路很轻松,毕竟外卖增速已经只有14%左右,新业务减亏大前提下收入端肯定也会受到影响,本季度增速已经下滑到21%,如果没有新的增长点,而且能持续增长的地方,那么营收增速可能后面就可能只有百分之十几的水平,那么美团就不能按成长股估值了。所以出海,闪购,新业务都是美团需要寻找高速增长的地方。

5、我个人是把美团当成中概股三剑客之一,其余2个是腾讯和小米。个人中概股只看好这三只,或者说是能力圈范围内只看好这三只,而且持仓也主要是这三只。这三家公司二季度财报都不错,我也都写了对应的财报截图,并且都是晒了实盘截图。美团是最后才看好的,所以仓位很低,主要买入价格在100块,买入过2次,个人觉得100是美团比较便宜的时候。中概股三剑客随着美团财报的出炉,算是平稳着落!

6、美团股价经历了底部60港币,反弹至129港币,最近又回落。现在二季度财报出来后,可以大致估算下今年美团调整后的净利润可以达到350亿以上了,本地核心业务增长,加上新业务减少100多亿的亏损,按当前股价算,今年forward PE只有16,当然后面可能会更低,取决的新业务盈利情况。当然这个时候有人可能会说拼多多PE只有9。这个我觉得美团风险是要低于拼多多,就举个例子,大家使用美团的比例高还是拼多多?拼多多是主动告诉了大家未来利润会下滑,之前野蛮增长时代要结束了,但美团告诉大家的是未来利润还有增长空间,另外就是美团还有回购,年截止现在已经回购了3.6%股份,这超过了2021~23年的总和!

7、下图为美团2次买入时间点,第一次买入时候20%收益时候卖出,本次仍然有点小仓位财报前1周多再次买入美团。

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美谷股姑·09-02财报数据超预期,表现不错点赞举报