“靠车吃饭”转型行路难,光峰科技上半年净利润下滑85.44% | 看财报

图片系AI生成

转型车载光学业务两年后,光峰科技(688007.SH)凭借上半年牵手问界M9一度广受关注,但在主业连续3年的萎靡之下,强烈的业绩下行预期仍致使公司股价持续阴跌,大幅破发,8月29日开盘触及13.75元历史新低。

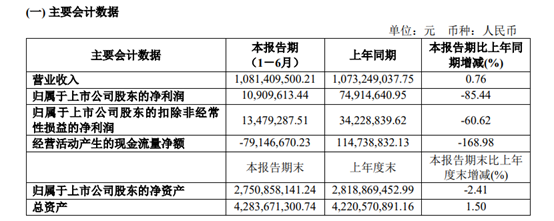

8月31日,光峰科技2024年半年报揭晓,报告期内虽然公司实现营业收入10.81亿元,同比增长0.76%;而归母净利润1090.96万元,同比下降85.44%。

光峰科技对此解释为两点:一是C端业务经营策略调整,公司加快清理C端库存;二是由于公司与GDC相关方仲裁案件仍在审理中。公司在该仲裁案件中,结算在报告期内的法律服务费用合计1845.09万元,同时由于GDC业绩亏损,造成长期股权投资持有期间损益调整以及转为其他非流动金融资产公允价值计量确认投资损失。

钛媒体APP梳理发现,虽然公司车载光学业务已经放量,但利润尚且成疑;主业步步萎缩下,公司改革收效还并不明朗,转型能搭上问界们的“快车”走多远,有待进一步观察。

投影整机亏损,车载光学放量

分业务来看,公司TO C业务的投影整机子公司峰米科技2024年上半年亏损4852.62万元,受消费电子市场需求疲软影响仍大,新发布的旗舰新品S Pro系列工程机并未短期扭转主业困境。

图源:光峰科技半年报

车载光学业务上,由于问界M9进入密集交付期,大定突破12万台,光峰科技车载业务实现收入2.41亿元,第二季度贡献了近2亿元收入。

二季度公司影院业务实现营业收入1.14亿元,环比一季度的1.53亿元下滑近25%,光峰科技称“受影片供给影响,电影市场整体表现较为平淡”所致。

专业显示业务公司实现营业收入2.01亿元,较去年基本持平,主要为文旅项目,公司上半年通过高亮工程机打造了卡塔尔“邂逅三星堆—12K微距看国宝”全球巡展国际标杆项目。

图源:光峰科技官网

传统业务普遍低迷,公司半年报将唯一成长性较高的车载光学业务放在了《主要业务发展情况》的首位。钛媒体APP注意到,光峰科技目前共获得7个车企定点项目,包括问界车型2个(均为智能座舱显示品类,其中问界M9已量产)、北汽新能源1个(享界S9已落地)、比亚迪2个(智能座舱显示、车灯模组)、华域视觉(AR-HUD的PGU显示模组)、奔驰Smart精灵#5概念车(彩色投影灯)。

“定点”指的是被汽车品牌指定为供应商,与车企商定时间节点。从定点到批量供货,再到形成稳定利润来源,尚需一段时间。因此两年之间公司车载光学业务长期没有公布业绩,直到上半年来自问界M9的订单才形成营收。鉴于公司并未披露该业务利润状况,其激光显示“上车”的盈利转化效果至今不得而知。

享界s9,图源百度

眼下需要注意的是,2024年8月正式发布并进入交付期享界S9作为光峰科技的定点车型,搭载光峰科技为其提供的车规级投影巨幕,公司首次实现了车规级投影巨幕覆盖定点车型下沉价格市场。但其三日销量不到5000辆,市场认可度不足,或难以复制问界m9的收益。

改革收效微弱,并购转型陷纠纷

半年报中的“经营策略调整”,指的是光峰科技去年开启的主业改革:包括峰米科技主动优化调整业务及人员结构,并与家用核心器件业务充分整合内部资源,提升C端产品的创新迭代能力及速度,并针对期间费用进行控制及优化。另外,光峰科技还将资源聚焦于在自有品牌小明投影上,押宝单片式LCD投影赛道。

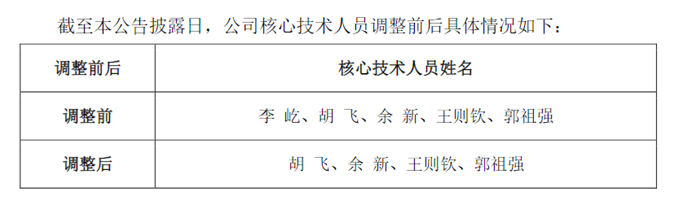

不仅仅是业务上的调整,在“人员结构调整”公司的核心技术人员也从6人下降至4人,还包括今年7月主动离职、已任职七年,刚获得股权激励实施5.25万股的核心技术人员王霖。与此同时,昨日公司公告,由于公司董事长、总经理李屹未直接参与公司研发具体工作,不再将其认定为核心技术人员。

图源:光峰科技8月30日公告

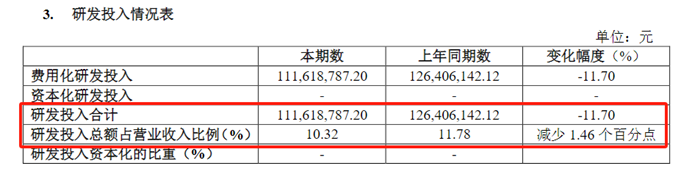

在公司“人设”中最重视的研发端,上半年研发费用也同比减少了11.7%,主要缩减了超过900万元的职工薪酬。

图源:光峰科技半年报

同时,大幅减少市场推广费用70%,致使销售费用同比减少30%,也是公司费用控制优化的重要一环,其中公司销售职工薪酬、广告及业务宣传费分别同比下降了18.45%、54.23%。

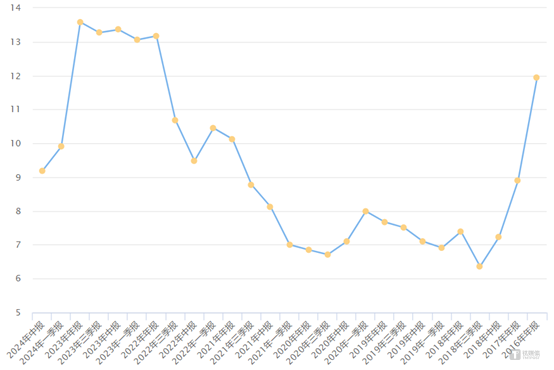

光峰科技近10年销售费用率走势,图源:choice数据

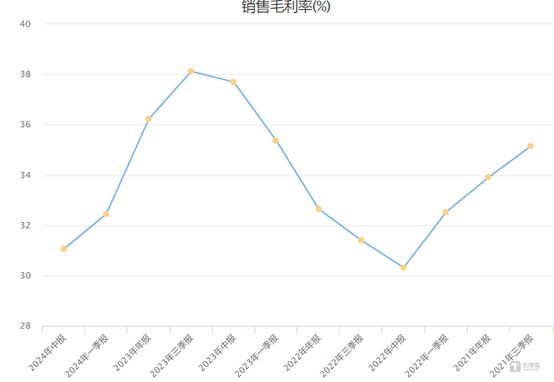

由于激光投影整体市场规模不大,竞争极其激烈,公司此前也与极米科技(688696.SH)、坚果投影等进行了异常激烈的专利官司大战,内卷与“紧衣缩食”之下,公司投影仪销量连降,毛利率也再度陷入连续下滑,经营活动产生的现金流量净额同比下降168.98%。

图源:choice数据

这也意味着改革的业绩收效还未明朗,中报唯一的“惊喜”在于问界m9带来的营收“奇迹”;但另一方面,由于其销量很可能大于享界s9在内的所有定点车型之和,明年能否维持同比高增长需待观察。

此外,公司提到对净利润影响较大的GDC仲裁一案,上半年形成非经常性损益-3735万元,也源自其并购转型招致的纠纷。

今年4月,光峰科技公告称,拟将全资子公司香港光峰51%的股权转让给公司实际控制人的全资公司LONG PINE,转让后,香港光峰将不再纳入公司合并报表范围,本次转让主要为减少参股公司GDC Technology Limited对公司发展可能带来的不确定性影响。

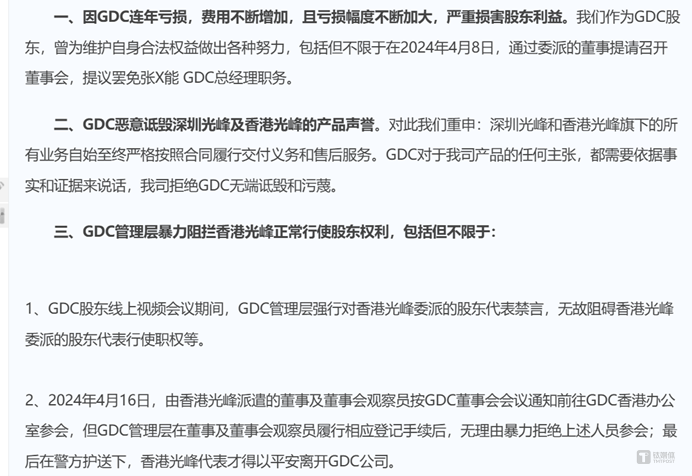

光峰科技称,GDC自2022年以来持续亏损,2023年亏损2690万元;经营业绩下滑、亏损不断增大、费用高企、拟提请召开董事会并罢免CEO张万能博士。

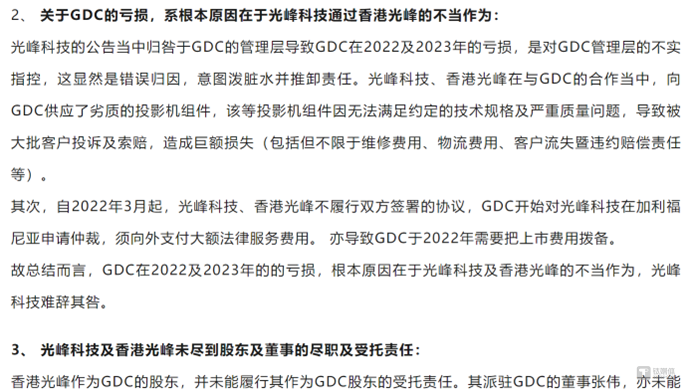

一周后,GDC公开发文称:“GDC的亏损,系根本原因在于光峰科技通过香港光峰的不当作为”、“光峰科技、香港光峰在与GDC的合作当中,向GDC供应了劣质的投影机组件,该等投影机组件因无法满足约定的技术规格及严重质量问题,导致被大批客户投诉及索赔,造成巨额损失(包括但不限于维修费用、物流费用、客户流失暨违约赔偿责任等)。”

图源:GDC环球数码科技公众号

同日,光峰科技亦发文反驳,称“自始至终严格按照合同履行交付义务和售后服务”并向GDC发律师函。

图源光峰科技

实际上自2021年起,光峰科技全资子公司香港光峰就已针对GDC就业绩补偿事项提起仲裁,双方达成一致,GDC赔偿了8%股份、现金120万美元。

但2022年3月,GDC开曼和GDC BVI又因上述事项向光峰科技和香港光峰提起仲裁,主张赔偿金额3800万美元;公司随即对GDC开曼、GDC BVI及其实控人张万能和管理团队提请仲裁反请求,主张赔偿金额4000万美元。

GDC主营电影放映装备,其股份是光峰科技在2019年以1820万美元收购,用以布局海外推广影院激光光源和影院投影设备。上市之初的转型并购,换来了双方纠葛5年的步步亏损。(本文首发钛媒体APP,作者 | 黄田)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。