农业银行上半年净赚1365亿,营收及净利增速领跑大行|钛媒体金融

8月30日,农业银行发布了2024年上半年业绩。

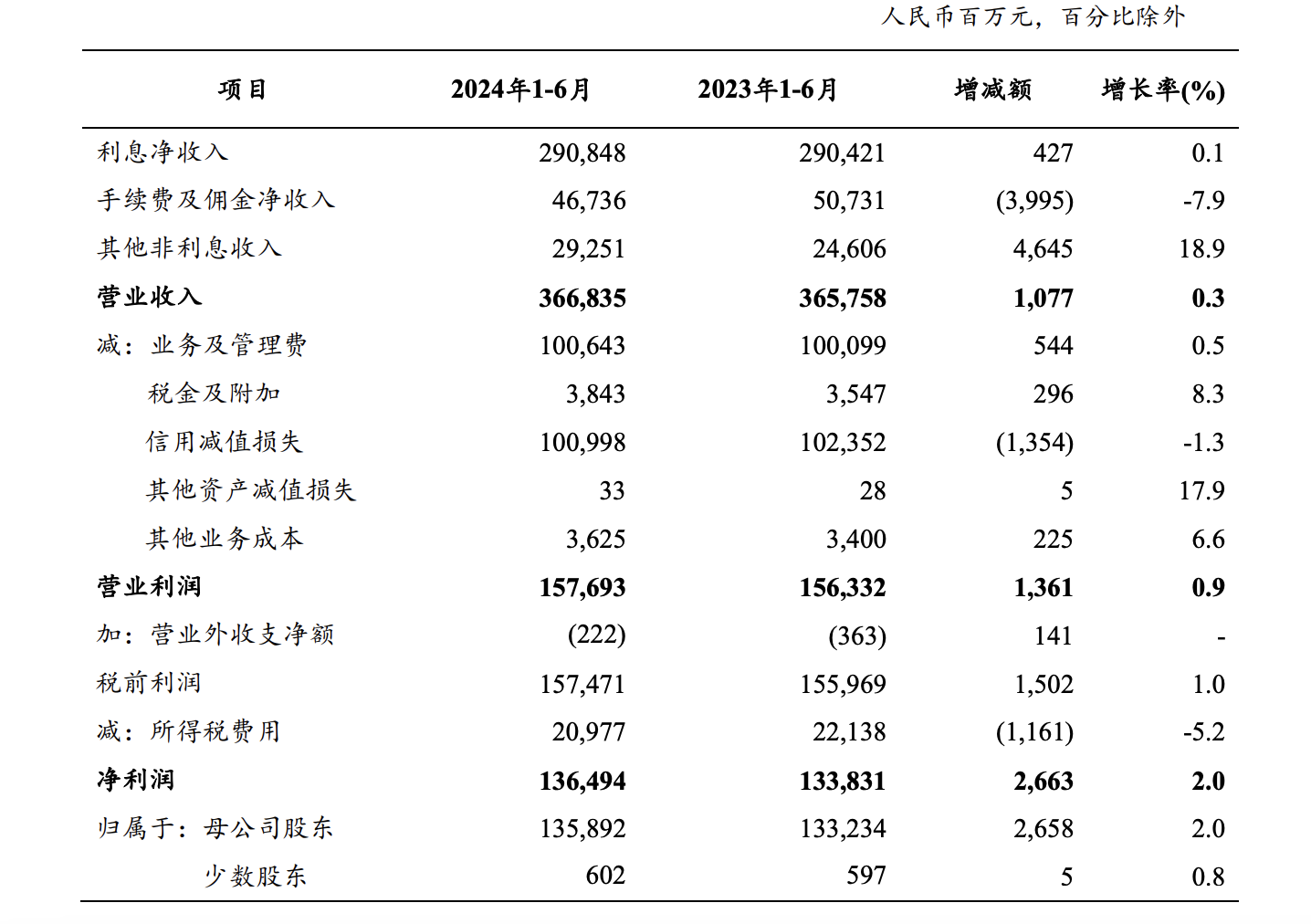

半年报显示,该行上半年实现营业收入3,668亿元、净利润1,365亿元,同比分别增长0.3%、2.0%。平均总资产回报率0.67%,加权平均净资产收益率10.75%,成本收入比27.44%。

值得注意的是,在五大行中,农行成为唯一一个营收、净利双增的银行。

半年报显示,该行净息差进一步收窄,但相比一季度回升。2024年上半年,该行实现净利息收入2,908.48亿元,同比增加4.27亿元,其中规模增长导致净利息收入增加322.23亿元,利率变动导致净利息收入减少317.96亿元。2024年上半年,净利息收益率1.45%,净利差1.30%,同比分别下降21个和19个基点。

对此,该行在半年报中解释道,净利息收益率和净利差同比下降主要是由于受支持实体经济、LPR下调、市场利率中枢整体下行等影响,生息资产收益率下降。

中期业绩发布会上,农业银行行长王志恒表示,在当前的经济环境下,这个成绩殊为不易,这也为全年工作奠定了坚实的基础,验证了上半年的举措和策略是行之有效的。下半年净息差将总体保持稳定,也会努力争取实现进一步的边际改善。

营收、净利双增,农行做对了什么?

8月30日晚间,五大行2024年上半年财报披露完毕。从增速来看,农业银行唯一实现净利润正增长,增速为2.0%,较一季度环比提升3.63个百分点,改善幅度最大。

数据来源:wind金融终端

营收、净利增长的主要原因是生息资产规模增长、净息差的企稳和其他非利息收入的大幅增长。

中报显示,利息净收入是农行营业收入的最大组成部分,占2024年上半年营业收入的79.3%。

2024年上半年,该行实现利息净收入2,908.48亿元,同比增加4.27亿元,其中规模增长导致利息净收入增加322.23亿元,利率变动导致利息净收入减少317.96亿元。中期业绩发布会上,王志恒表示,上半年该行净息差1.45%,环比一季度上升1BP,净息差初步企稳回升。

2024年上半年,该行实现手续费及佣金净收入467.36亿元,同比减少39.95亿元,下降7.9%。其中,顾问和咨询业务收入增长6.6%,主要是银团贷款服务收入增加;代理业务收入下降28.8%,主要是受“报行合一”政策影响,代理保险收入阶段性减少。

值得注意的是,该行的其他非利息收入取得了大幅增长。

数据显示,2024年上半年,该行其他非利息收入292.51亿元,同比增加46.45亿元。其中,投资收益增加32.01亿元,主要是由于债权投资的投资收益增加。汇兑收益增加29.25亿元,主要是由于汇率波动导致外汇相关业务产生汇兑收益。

业内人士分析,息差收窄、非息收入增长乏力导致银行业绩承压,但通过业务转型、结构优化和风险管理等措施,银行业绩有望保持相对稳定。

数据来源:农业银行

资产质量改善,不良率降低

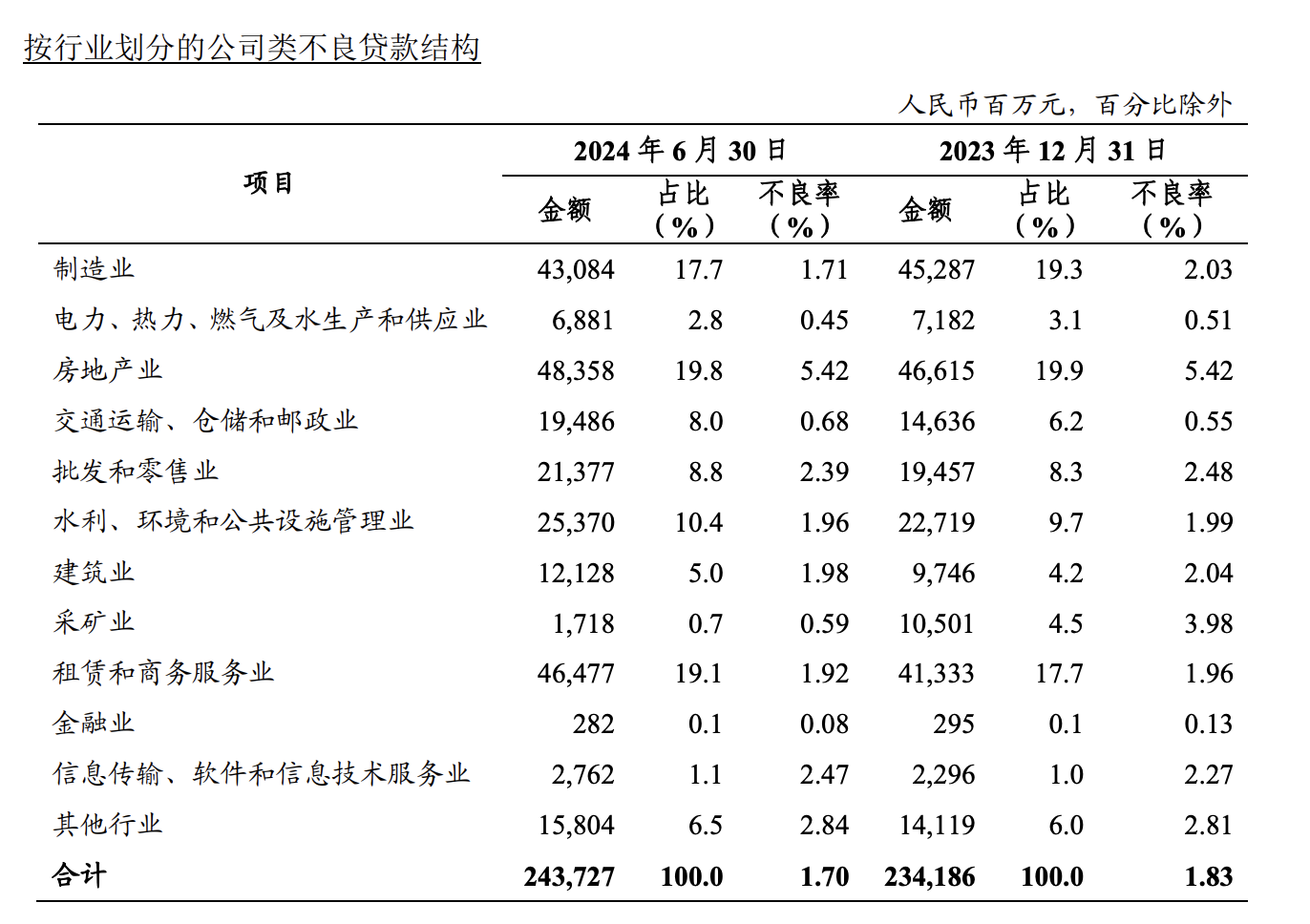

半年报显示,该行的不良贷款率有所降低。

截至2024年6月末,该行不良贷款率1.32%,较上年末下降0.01个百分点;关注类贷款率1.42%,与上年末持平;逾期贷款率1.07%,较上年末下降0.01个百分点;逾期不良比81.02%,较上年末下降0.28个百分点,风险分类较为审慎;拨备覆盖率303.94%,保持较强的风险抵补能力。

业绩发布会上,农业银行副行长张旭光表示,从前瞻指标情况看,农业银行未来生成不良的压力不大,房地产贷款风险保持基本稳定,不良率与年初持平,城投企业资产质量稳定,相关领域不良贷款较年初实现双降;零售贷款不良率始终保持较低水平。

数据来源:农业银行

半年报中显示,房地产业不良率达5.42%,居各行业首位,与2023年年末持平。农业银行副行长刘洪表示,农业银行适时调整优化房地产信贷政策,按照市场化、法治化原则一视同仁地满足不同所有制房地产企业的合理融资需求,助力房地产市场项目、促进房地产市场平稳健康发展。

聚焦金融科技创新

值得一提的是,农行半年报中9次提及数字化转型,5次提及“金融科技”。

在数字金融方面,农行披露,正加快构建科技引领、数据赋能、数字经营的智慧银行新模式,不断提升数字金融服务质效。

具体而言,该行完善“农银惠农云”数字乡村平台功能,有序拓展涉农场景及智慧园区等重点领域金融场景,扩充手机银行校园、医疗、出行等高频场景服务,金融数字服务生态持续健全。丰富完善“农银e贷”线上贷款产品体系,推进“惠农e贷”“惠农网贷”等产品创新,持续优化办贷流程,金融服务的多样性、普惠性、可及性有力提升。持续沉淀高质量数据资产,不断深化标签中心、决策引擎等数据服务应用,高效推进分布式核心建设、容灾工程、网络与信息安全等关键领域工作,数据和科技支撑进一步夯实。

截至2024年6月末,“农银e贷”余额突破5.1万亿元,其中“惠农e贷”余额超1.4万亿元;个人掌银月活客户数达2.31亿户。

数字化转型方面,在公司金融业务上,持续推进对公客户营销管理系统建设,围绕精准链式营销、商机管理、重点客群价值提升、智能管户等,迭代升级一批数字化营销管理工具。加快政府、交通、旅游、养老、消费金融的场景布局,不断丰富线上信贷、交易银行等产品应用。

在个人金融业务上,持续深化零售业务“一体两翼”(以客户建设为主体,坚定不移推进“大财富管理”和数字化转型)发展战略,着力以创新、科技和服务为驱动,锻造客户精细化服务能力,深耕大财富管理和数字化转型,升级零售业务高质量发展的动力引擎。

半年报中,农行还着重介绍了其金融科技的创新成果。

具体而言,该行应对技术变革加速演进,加快推进新一代技术体系转型,打造面向未来的数字新基建与IT架构底座,深化金融科技应用,赋能业务经营高质量发展。

大数据技术应用方面,投产首批13个数据湖场景试点,实现大数据底座的存储、计算、批量服务和实时服务的统一上云入湖。人工智能技术应用方面,加快以AI技术为驱动的智慧银行建设,密切跟踪大模型技术趋势,持续完善AI软硬件支撑体系,稳妥推动AI+应用场景落地。云计算应用方面,持续推进云原生能力建设,基于PaaS部署的应用比例达到88.7%。网络安全技术应用方面,推动技术防护体系升级,完成云安全防护工具推广,实现云上云下一体化防护;加快零信任、物联网安全等新技术推广,积极应对新挑战。

网络技术应用方面,“端到端可视化SRv6网络建设”项目入选中央网信办IPv6技术创新和融合应用试点优秀成果。物联网应用方面,持续推进线上、线下数据融合,稳步拓展物联网金融场景创新应用。(本文首发于钛媒体APP,作者|颜繁瑶,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。