业绩前高已成过去时,创新+全球化是复星医药的将来时

27日晚, $复星医药(02196)$ 发布2024年中报。对复星医药关注较少的投资者可能乍一看公司业绩一般,但老股东们都知道复星医药实际上是去年同期新冠相关收入偏高,今年这部分收入抽离,于是“看起来”营收、净利润表现有所下滑而已。

一、剔除新冠项目影响,复星医药营收仍增长5.31%。创新药业务扛起大旗。

(复星医药2024年中报)

复星医药中报营业收入同比下降4.36%,但如果剔除去年上半年新冠产品(如阿兹夫定)收入影响,复星医药今年上半年收入同比去年还有5.31%的增长。

复星医药净利润下滑则是非经常损益(金融资产公允价值变动等)比去年同期少了4.34个亿。虽然复星医药期内出售 Gland Pharma 6.01%股权取得了2.11亿美元收入,但交易完成后复星医药还是Gland Pharma的控股方,出售股权所得计入了净资产,并未算作投资收益。

(复星医药财报数据整理)

去年三季度,复星医药在一次性计提了与新冠相关的存货、应收账款等减值后,单季度扣非归母净利润已连续3个季度环比正增长。这最能够说明复星医药主业的好转。

创新药业务方面,2024上半年复星医药自主研发及许可引进的4个创新药/生物类似药共9项适应症于境内外获批,4个创新药/生物类似药共 9 项适应症进入上市前审批/关键临床阶段。复星医药上半年创新药收入超37亿。

复星医药中报后的业绩会上,公司董事长吴以芳表示除了市场已经验证的“10亿级大单品”汉曲优、汉斯状持续发力外, 奥康泽、倍稳、珮金、一心坦等药品也陆续入院,并取得了不错的销售成绩,下半年将继续发力。

吴以芳透露原来复星医药肿瘤管线(实体瘤、血液瘤)占复星医药整体管线80%,现在肿瘤管线占到55%,非肿瘤管线占比提升至45%左右,主要是炎症免疫方面。管线更均衡后,未来不论是面对行业竞争还是集采、国谈,复星医药的护城河将会更高,创新药业务整体表现将更为稳定。

截至6月末,复星医药拥有40个潜在成药分子(大多具有FIC/BIC潜力的分子),开展70多项临床。

(复星医药2024年中报)

以复星医药研发进度靠前的 MEK1/2 选择性抑制剂复迈替尼片(FCN-159)为例。FCN-159两项适应症(治疗成人树突状细胞和组织细胞肿瘤、治疗2岁及2岁以上儿童1型神经纤维瘤病(NF1)相关的丛状神经纤维瘤(PN))的上市注册申请先后于 2024年5月、6月获国家药监局受理,且均被纳入优先审评程序。

其中I型神经纤维瘤病(NF1)发病率估测为1/4000~1/2000,20%~50%的患者为丛状神经纤维瘤(PN),最常见并发症是毁容(69.6%)和疼痛(63%),患者生存期较短。手术切除治疗风险高、难度大,术后复发概率为25%-66%。不可切除的PN患者治疗手段相当有限。

复星医药此前披露的FCN-159治疗儿童I型神经纤维瘤相关丛状神经纤维病的II期临床研究数据显示:中位随访15.1个月时,研究者和盲态独立审查委员会评估的总缓解率(ORR)分别为48.8%和30.2%,疾病控制率均为100%,中位缓解持续时间mDoR和中位无进展生存期mPFS尚未达到。14例伴有肿瘤疼痛且基线后至少进行1次评估的儿童患者中,92.9%的患者疼痛评分降低至少2分,其中3级不良反应发生率仅有8例。FCN-159主要不良反应是痤疮样皮炎、毛囊炎,没有因TRAEs导致剂量减少、停药或死亡事件,耐受性良好。

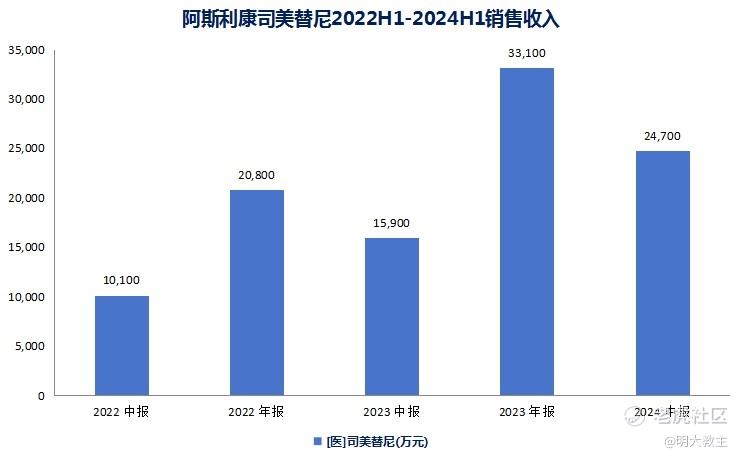

目前全球范围内已获批上市治疗NF1的 MEK1/2 选择性抑制剂只有阿斯利康的Selumetinib(司美替尼)。现司美替尼国内已上市,2024年起进入医保乙类报销,适应症为“3岁及以上的NF1儿童携带的无法手术治疗的丛状神经纤维瘤”。医保报销前价格为10mg/60粒11187元,25mg/60粒22560元。

(阿斯利康财报数据整理)

今年中期,阿斯利康司美替尼全球销售收入2.47亿美元,同比增长55.34%。

$复星医药(600196)$ FCN-159儿童适应症覆盖年龄范围更广,加之还有成人适应症以及口服次数便捷度(FCN-159每日口服1次,司美替尼每日口服两次)和潜在价格优势,未来或成为国内NF1患者的首选药物。

全球知名的药品、医疗器械、医药公司、临床试验及市场智库 Citeline 发布的《2024 年医药研发年度回顾》白皮书显示,复星医药连续第三年入选 “全球 TOP25管线规模的制药公司”,2024年位列全球第17位。

吴以芳在业绩会上给出了“复星医药创新药未来几年仍会保持30%左右的复合增速”的明确指引。

除创新研发外,复星医药全球化的研产销运营能力进一步加强,“全球化一哥”的名号一点不虚。

二、复星医药原料药、仿制药、创新药协同出海之势已成。

复星医药已有10条生产线通过美国、欧盟等主流法规市场GMP 认证。在国内,复星医药正在建设两大综合制剂制造中心及三大原料药生产基地,逐步夯实原料制剂一体化的产业优势。在海外,控股子公司 Gland Pharma的多条注射剂生产线已通过美国、欧盟、日本、澳大利亚等成熟法规市场的 GMP 认证,并供应全球市场。

复星医药控股子公司Tridem Pharma 、Gland Pharma 已分别在非洲、印度建立营销队伍。复星医药还在中东、东南亚等新兴市场探索与当地合作伙伴携手共建区域商业化体系。年内复星医药销往东南亚的汉斯状(斯鲁利单抗)就是国产PD-1首次销往东南亚。

复星医药在美国市场仿制药自营队伍日益成熟,已与5家大型分销商及16 家集中采购组织开展合作。同时复星医药也组建了美国创新药团队,开展斯鲁利单抗商业化筹备工作。复星医药已成为国内创新药出海的尖兵企业。

至6月末,复星医药旗下复锐医疗科技的营销网络已覆盖全球100多个国家和地区,直销收入占比提升至 86%。

三、复星医药战略聚焦创新药和高值器械,经营现金流持续优化。

之前我和同行们讨论复星医药时,很多人第一反应是公司业务线“太杂”。虽能左右逢源,但不利于聚焦主业,对差异化竞争壁垒的构建以及现金流的消耗都不利。

投资者们如果看复星医药中报里的“资产负债表”项,复星医药开始大刀阔斧地剥离与主业无关的金融资产。实际上从复星医药期内公告的“分拆复星健康上市”以及“私有化复宏汉霖”两大举措就能看出复星医药资产整合的决心。

复星健康经营主体是医疗服务和医院业务,属于偏重资产业务,和复星医药医药/器械主业关联程度不高。而复宏汉霖本就是创新药公司,包括几个ADC药物在内的管线颇有竞争力。复宏汉霖私有化后,复星医药小分子项目和复宏汉霖原管线联用试验将更为顺畅,不但运营、沟通成本会降低,关联交易也会减少。复星医药还有成熟的创新药出海经验,可助力复宏汉霖的成熟管线成功出海,并降低整体的销售费用率。

(复星医药财报数据整理)

2024年中期,复星医药经营现金流净流入19.07亿,同比增长了5.36%。资产结构不断优化,资产效能持续提升。

国内7月份出台的《全链条支持创新药发展实施方案》提出要统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制。本月发布的《中华人民共和国医疗器械管理法(草案征求意见稿)》提出将医疗器械研制与创新纳入发展重点,在科技立项、融资、信贷、招标采购、医疗保险等方面予以支持。而DRG 2.0版本的“单例特议”原则也有助于提高创新药/医疗器械在医保支付中的比例。

复星医药在业绩前值高点已过,创新药收入稳健增长以及加大整合、出海力度的共同影响下,相信业绩已筑底。至于股价方面,我想也自不必我多说。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杰克船长en·09-13还是要有创新 $复星医药(02196)$点赞举报