凶猛买债,投资收益成农商行的业绩新引擎?

2023年以来,股债走势呈现冰火两重天。

一边是权益市场维持底部波动,情绪低迷;一边是债券市场空前火热,银行、保险、基金等机构裹挟巨量资金涌入,超长期限国债ETF气贯如虹,多只30年期国债ETF价格创历史新高。

这期间,嗅着财富气息而来的“淘金者”中,难免有行径不合规而被监管“逮住”的。

8月8日,银行间市场交易商协会监测发现,江苏省内4家农商行——常熟农村商业银行、江南农村商业银行、昆山农村商业银行、苏州农村商业银行,即大家俗称的“炒债四小龙”,在国债二级市场交易中涉嫌操纵市场价格、利益输送,将对其启动自律调查。

业内人士透露,此次农商行“顶风作案”,有推高“定价中枢”之嫌,或触及了监管容忍线。

01 农商行狂热买债

最近几年,大行放贷,小行买债现象明显升温。

一方面,大行积极响应国家政策,为支持实体经济,全力推动网点下沉,加大了对小微企业、普惠和农业等领域的信贷投放。

另一方面,本身便“靠山吃山,靠水吃水”,依赖区域经济发展的小行,因为业务空间受到压缩,不得不另辟蹊径。

而国债作为低风险、稳收益的投资工具,逐渐成为小行“锚定”的资产配置重要方向。

“今年行里给我们部门在债券投资这块的预算有所增加,与去年相比大概多了20%-30%。“华东某银行一位债券交易员坦言。

据柒财经了解,自2023年四季度起,海量资金绵绵不绝地流入债券市场,驱动五年期、十年期国债收益率一路下行,十年期国债收益率更是跌破央行红线。

在本轮波澜壮阔的行情中,农商行堪称是最活跃、最激进的买盘力量。

全国银行间同业拆借中心数据显示,2023年,农商行二级市场现券交易量占全市场总买入量的12%,仅次于券商自营的34%和城商行的13%。

比如,买债最凶猛的渝农商行,截至2023年底持有债券金额达4798.49亿元,对比于2022年底的4686.90亿元,净增111.59亿元。

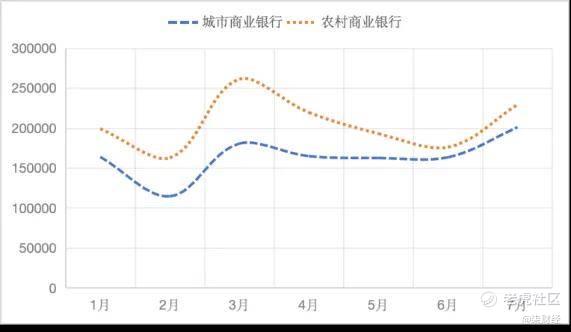

进入2024年,农商行继续缩小与城商行间的交易规模差距,交易频率更是狂飙到城商行上方。

得益于此,2024年一季度,农商行来自买债的投资收益显著拔高,营收占比也同步提升。

其中,瑞丰银行、苏农银行、张家港银行、常熟银行、紫金银行投资收益占营收的比重超过15%,甚至达到了二三成,相较去年同期扩大了11~24个百分点。

以苏农银行和常熟银行为例,截至2024年一季度末,二者包括债券、股票、基金等在内的交易性金融资产分别为158.36亿元、215.03亿元,较年初增长52.37%、54.38%;斩获的投资收益分别为3亿元、5.56亿元,同比增长276.76%、168.90%。

对此,苏农银行称主要原因为债券投资增加,常熟银行则表示系基金等交易性金融资产增加。后者的“等”字意味深长,毕竟,2024年一季度,权益市场的萎靡有目共睹。

狂热买债背后,是农商行迫于现实的巨大压力和强烈的“活下去”欲望。

02 “活下去”是最关键的

2021年4月,在第八届农商银行发展战略论坛上,佛山农商行董事长李川曾坦言,“多重压力之下,农商行‘活下来’要提上议事日程,不赚钱、不盈利肯定会倒闭,现在能够‘活下来’是最关键的。”

没想到,这个当时看来“耸人听闻”的观点,却在三年后的今天一语成谶:农商行的处境愈加恶劣,挑战史无前例。

资产端,大行进军县域,小行被迫面对“挤出效应”,信贷投放项目减少,信贷投放难度增加,特别是一些严重依赖小微贷款业务的农商行,相当于遭遇“断水”危机。

负债端,众所周知,小行普遍有高吸揽储的“癖好”,再加上大行“掐尖”优质客户,导致资金成本居高不下,息差收窄速度不容乐观。

而农商行的情况更甚,乡镇居民的存款主要是为养老、孩子结婚、买房等准备,往往喜欢拉长年限追求高收益,三年期及以上的长期存款占比大且持续攀升,又影响了利息净收入。

另外,基于历史遗留问题多、牵涉面广以及贷款对象的信用特殊性等综合因素作用下,农商行的不良贷款率始终“高位站岗”,远在其他几类银行之上。

国家金融监督管理总局披露的数据显示,截至2023年四季度末,大型商业银行、股份行、城商行不良率较年初均有下降,但农商行不良贷款率高达3.34%,并且较年初有所上升。

重负之下,小行在投资风险更低的债市“低买高卖”,更像是一场“逼上梁山”的自救。

03 投资收益成业绩增长新引擎

根植于自身原因和复杂多变的大环境,投资收益逐渐成为农商行拉动业绩增长的新引擎。

就拿常熟银行来说,2024年上半年,其实现营业收入55.06亿元,同比增长12.03%;实现归母净利润17.34亿元,同比增长19.58%。是业界难得的营收和净利润均双位数增长的选手。

但拆分营收结构来看,利息净收入已经从2020年的近91%,下降到本期的83.58%,为46.02亿元,同比仅增长6.1%;净息差从2020年的3.18%,下降到本期的2.79%。

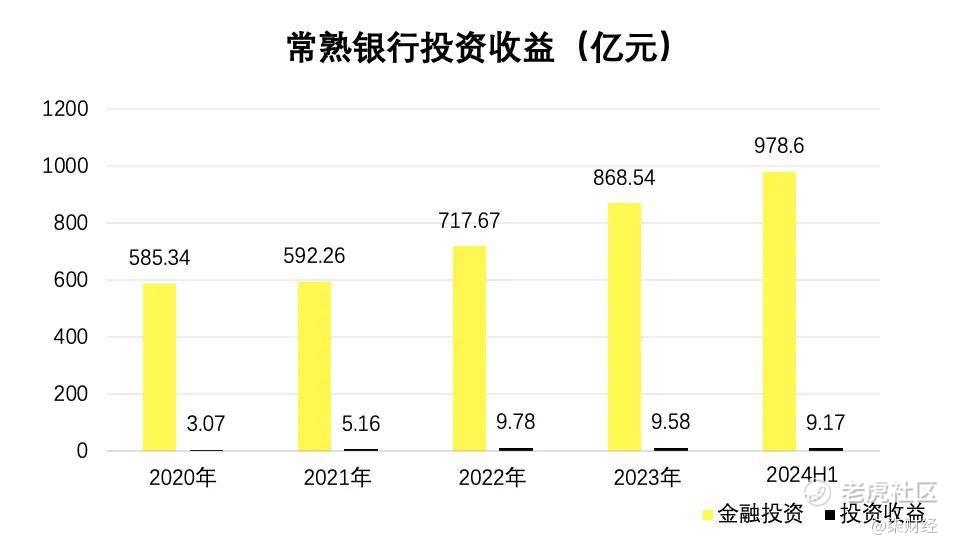

相较之下,常熟银行的投资收益却“芝麻开花节节高”。2020年-2023年,其持有的金融投资从585.34亿元增长到868.54亿元,并进一步增长到2024年上半年的978.6亿元,金融资产的不良率为0%。

投资收益从2020年的3.07亿元增长到2023年的9.58亿元,2024年上半年为9.17亿元,同比增幅高达95.96%,占营收的比重为16.65%。

从金融投资的类型看,从2022年起,该行加大了国债购买力度,2022年末达到186.61亿元,2023年继续扩张至201.05亿元,2024年上半年虽然有所缩减,但仍是第二高的资产。

同样的还有苏农银行。2020年-2023年,其金融投资从398.19亿元增长到622.23亿元,2024年上半年为680.09亿元,同比增长42.14%。

其中,政府债券的占比从2023年的36.94%扩大到2023年的52.57%,2024年上半年为46%。

相应地,投资收益也从2020年的5.52亿元增长到2023年的8.94亿元,2024年上半年为7.04亿元,同比增长115.95%,占营收的比重高达30.93%。

如果没有投资收益,很难说,常熟银行和苏农银行还能不能实现业绩的正增长。

不过,对农商行们而言,随着金融监管“长牙带刺”常态化,在保证自己盈利、赚钱,“活下去”的同时,也更应该注重合规操作和业务健康。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。