全球“宕机”后的第一份财报,Crowdstrike下调指引了?

$CrowdStrike Holdings, Inc.(CRWD)$在8月29日盘后公布了其2025财年第二季度(截至2024年7月31日)的业绩。在7月16日全球宕机的事件影响下,投资者更关注公司会如何展望未来的业绩。

公司在网络安全市场的强劲地位。

财务概况

当季业绩仍然稳健,显示公司在网络安全市场依然保持强劲地位。

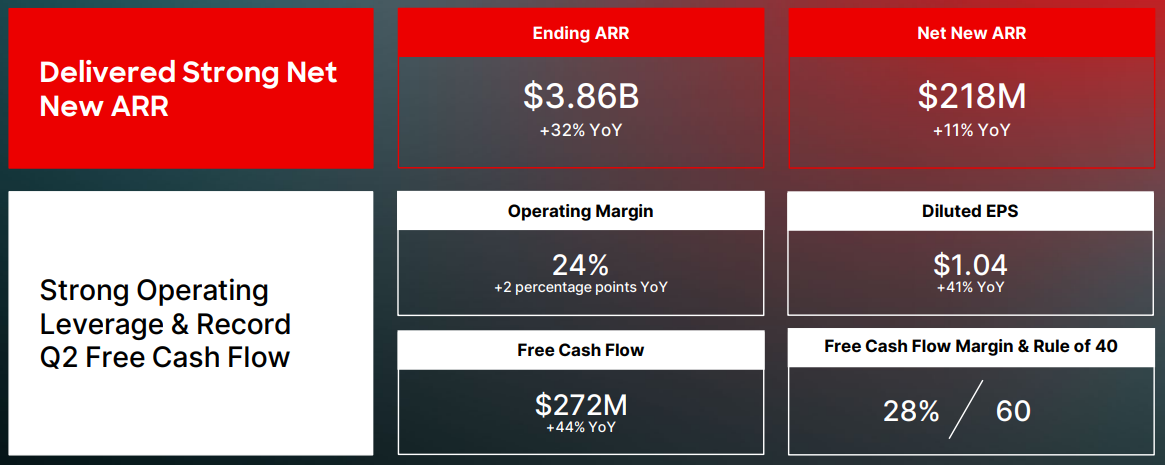

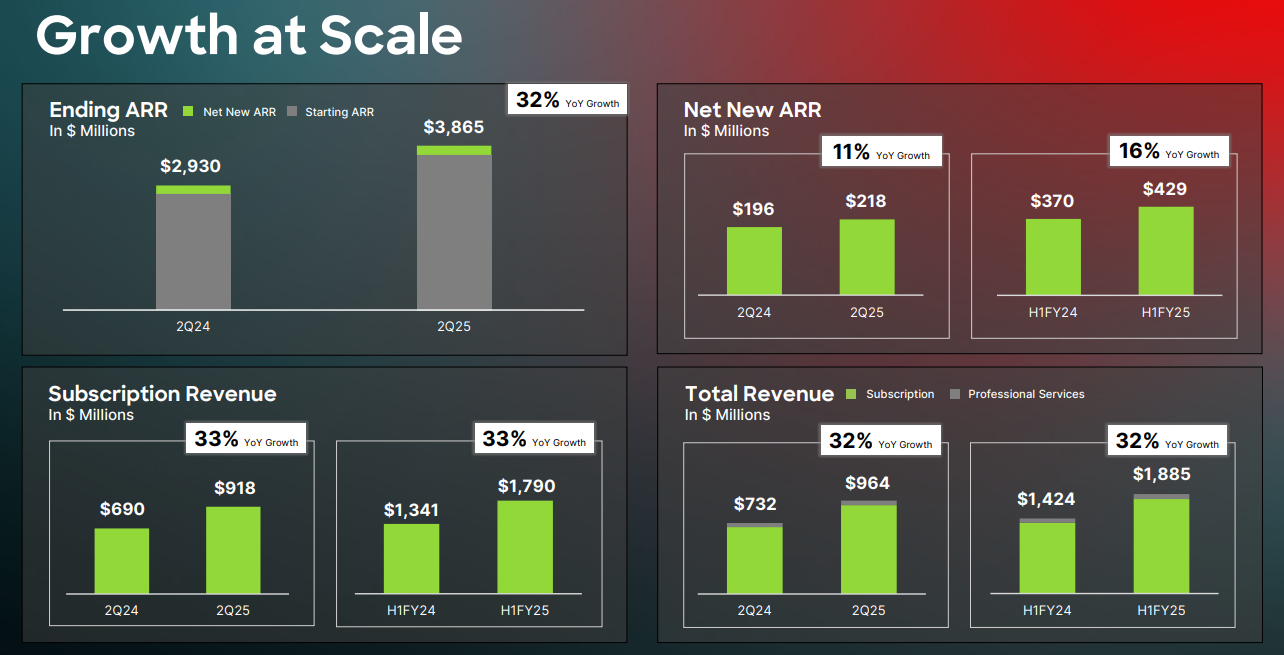

总收入:CrowdStrike的总收入为9.639亿美元,同比增长32%,而去年同期为7.316亿美元。

订阅收入:订阅收入达到9.183亿美元,同比增长33%,去年同期为6.900亿美元。

年度经常性收入(ARR):截至2024年7月31日,ARR增长32%至38.6亿美元,其中本季度新增ARR为2.176亿美元。

云安全业务的ARR超过5.15亿美元,同比增长超过80%;身份保护的ARR超过3.5亿美元,同比增长超过70%。LogScale下一代SIEM的ARR超过2.2亿美元,同比增长超过140%。

利润和现金流方面也继续超预期

GAAP净收入:本季度GAAP净收入为4700万美元,较去年同期的850万美元增长了超过5倍。

非GAAP净收入:非GAAP净收入为2.608亿美元,同比增长45%,每股非GAAP净收入为1.04美元,而去年同期为0.74美元。

现金流:本季度的经营现金流创下3.27亿美元的记录,自去年同期的2.45亿美元。自由现金流为272.2百万美元,较去年同期的188.7百万美元显著增加。

从业务分类来看,订阅服务Gaap毛利率为78%,与去年持平;非GAAP毛利率略微上升至81%(去年为80%)。采用五个或更多模块的客户比例为65%,六个或更多模块为45%,七个或更多模块为29%。这表明客户对CrowdStrike多种服务的接受度和依赖度在增加。

专业服务收入为4561.5万美元,相较于去年同期的4165.4万美元有所增长。毛利率虽然没有具体披露,但整体的毛利率表现良好,反映出公司在服务交付上的效率。

未来展望

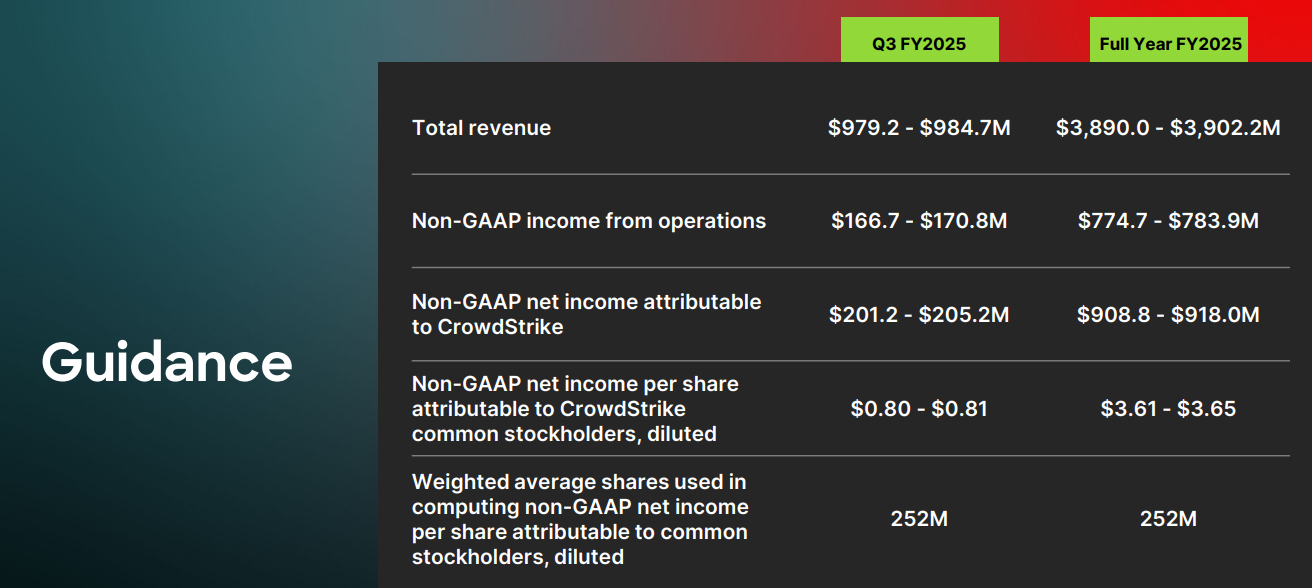

尽管在7月16日“Channel File 291 Incident”之后,CrowdStrike对2025财年的展望依然乐观,但指引仍然相对市场预期更保守。

Q3收入预期将在9.792亿至9.847亿美元之间,低于市场预期的10.1亿美元;

全年收入预计在38.9亿至39.02亿美元之间,低于市场预期的39.5亿美元;

Q3的EPS预期$0.8和$0.81之间,低于市场预期的0.96美元;

全年EPS预期为3.61至3.65美元,比此前公司预期的3.93至4.03美元有所下调。

利润下调的更明显,显然公司也计提了不少于此次事件相关的后续赔偿等开支。此外,由于客户承诺计划的激励措施,预计将对未来几个季度的订阅收入产生影响。

当然,也有可能是行业性的整体开支降低,造成公司预期的保守。但整体来看,Crowdstrike在行业中的地位和影响力并没有受太大影响。

CrowdStrike已经实施了一系列措施以增强Falcon平台的安全性和韧性,包括:

增强内容可见性和控制:推出新的内容控制配置,允许客户选择何时何地部署新内容。

内容质量保证的增强:改进了内容验证和解释工具,以防止错误内容的发布。

外部审查与验证:与两家独立的第三方软件安全公司合作,对Falcon传感器代码和质量控制流程进行审查。

这些措施旨在提升平台的安全性和可靠性,确保类似事件不会重演。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。