欲戴王冠,必承其重,英伟达难逃市场苛求!

美股盘后,英伟达公布了截止7月28日的2025财年二季报,业绩大超预期:

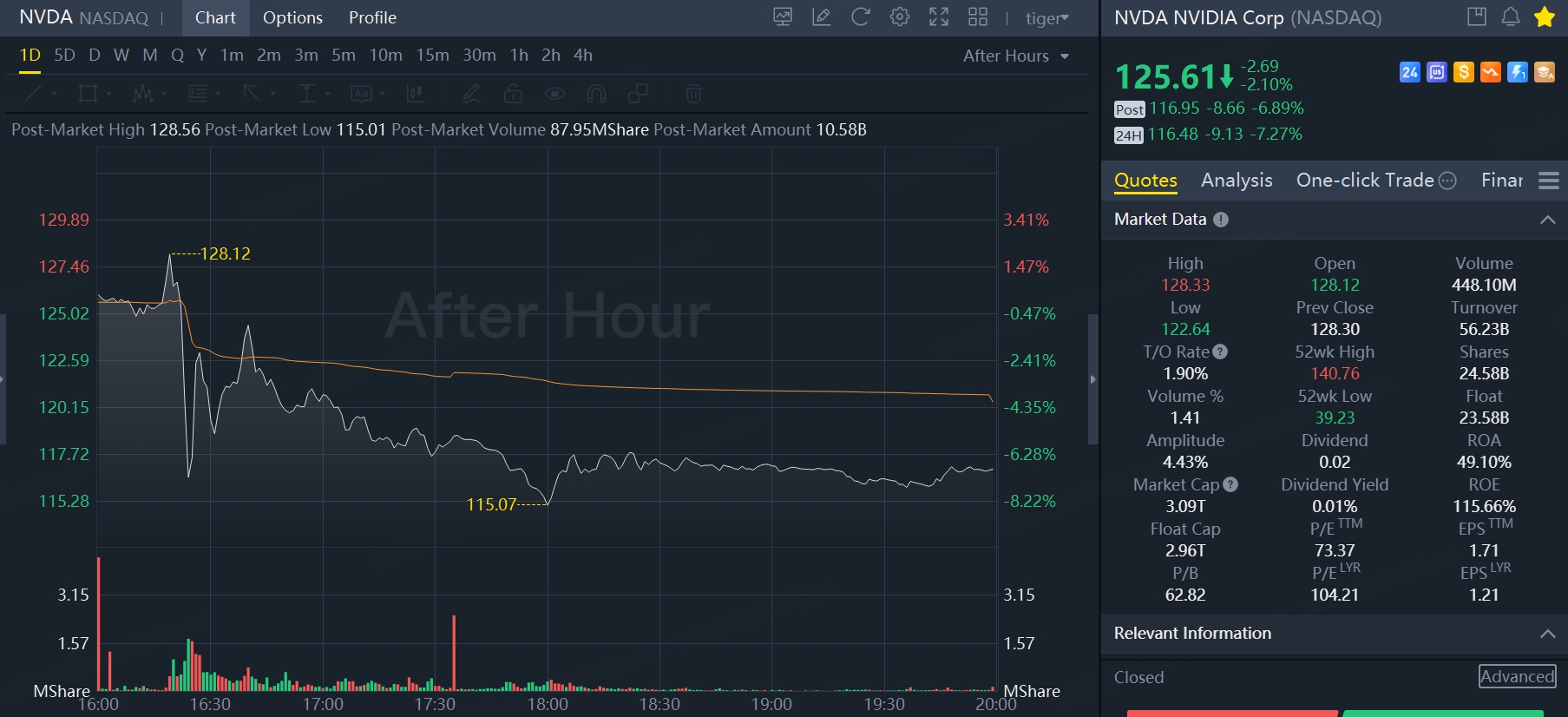

但英伟达盘后股价大跌6.89%: $英伟达(NVDA)$

市场认为,英伟达二季报虽然超预期,但幅度逐渐降低,加上下一代产品Blackwell GPU的掩膜生产工艺需要改良,证实了此前发货时间将推迟的传言,引发市场担忧!

因此,虽然英伟达的财报十分靓丽,但市场的预期更高,稍有风吹草动,市场就犹如惊弓之鸟,报以大跌!

俗话说,欲戴王冠,必承其重,英伟达作为AI之王,被市场苛刻也是情理之中!

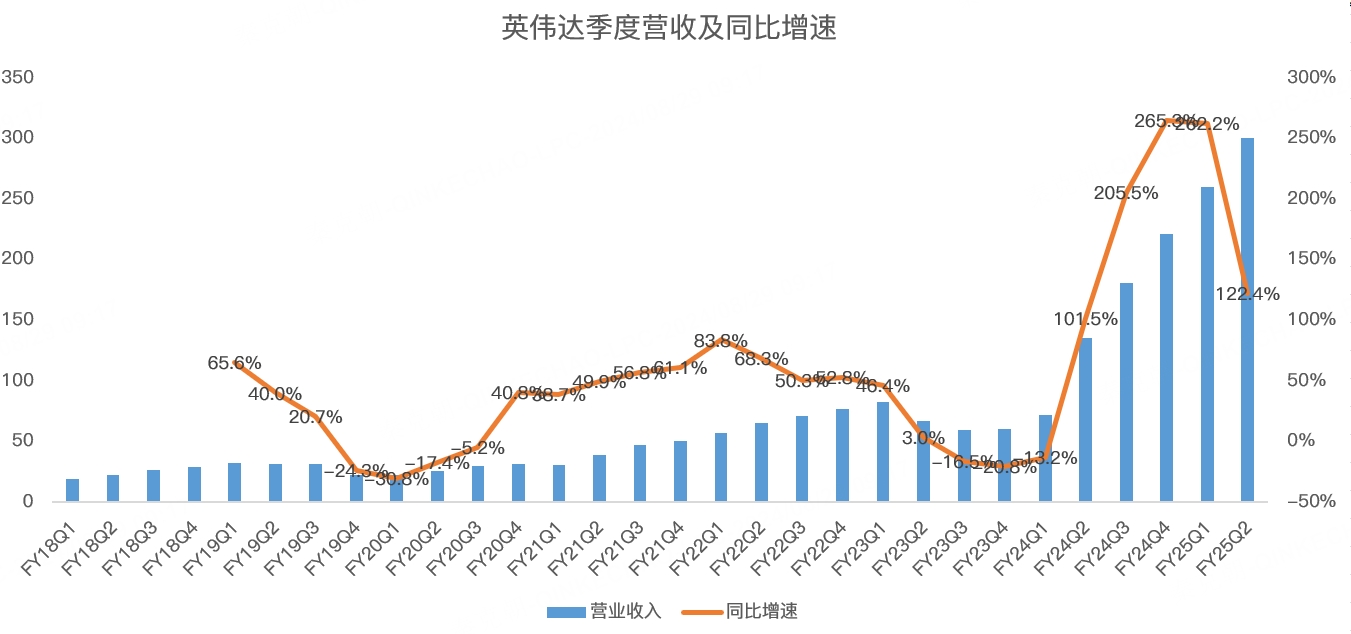

具体来看,英伟达二季度营收300亿美元,同比大增122%,超过分析师预期的289亿:

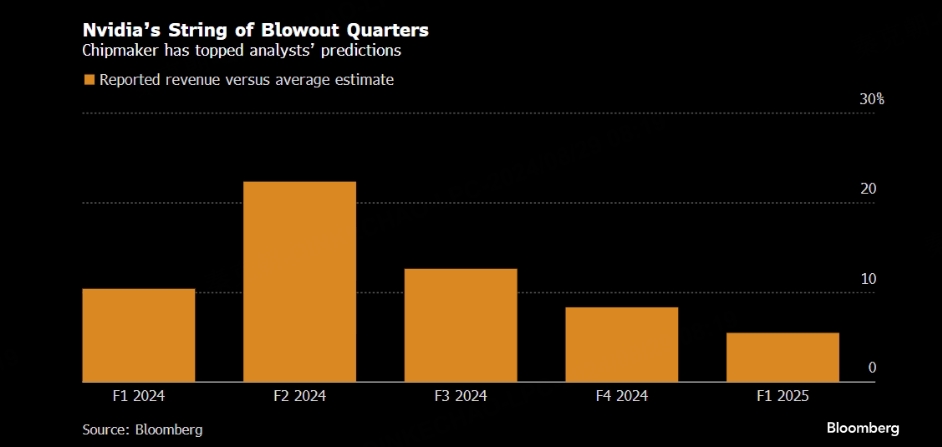

虽然营收超预期,但相比此前262%的增速明显放缓,与市场预期相比,超预期的幅度也在逐渐降低:

因此,122%的营收增速很难喂饱投资者的胃口,而且,根据英伟达的业绩指引,三季度营收在325亿美元,上下浮动2%,虽超过分析师预期的319亿,但同比增速将进一步放缓至79%左右!

营收增速放缓本属于正常,毕竟去年同期的基数已经升高,200%+的增速不可能长期维持,但怎奈市场的期待值太高了。

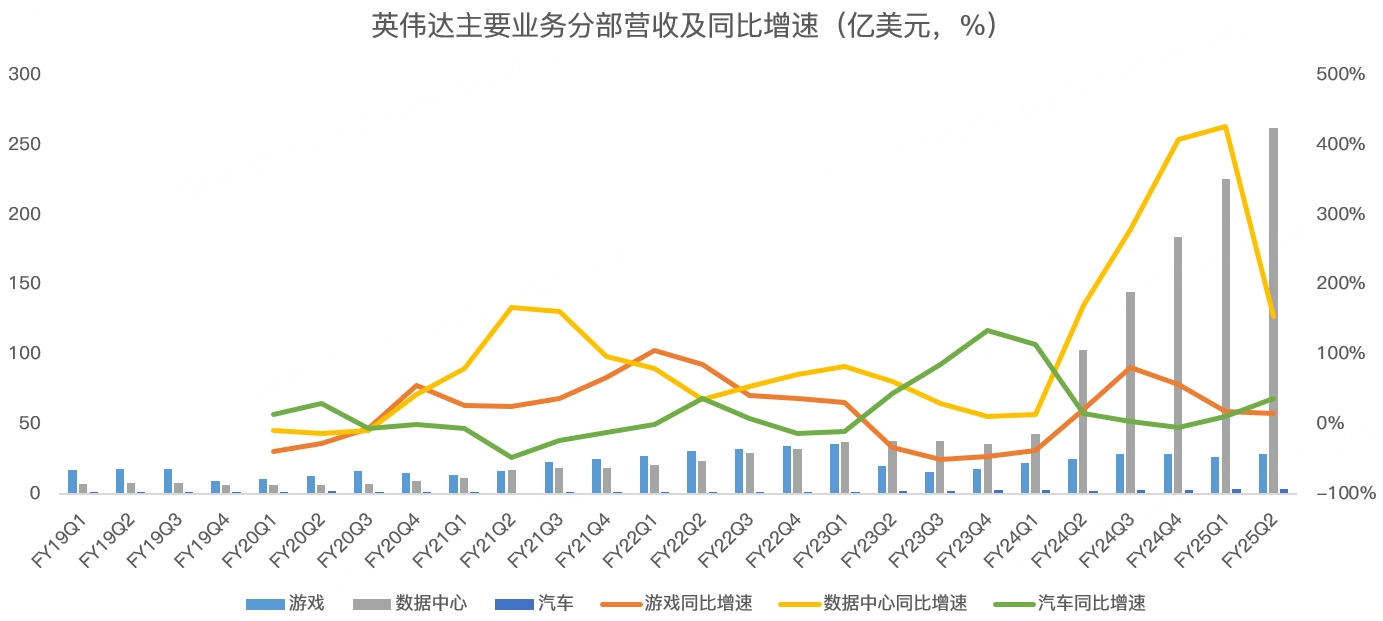

分业务来看,英伟达数据中心二季度营收262.7亿,同比大增154.5%,超过分析师预期的250.8亿;游戏业务营收28.8亿,同比增长15.8%,超过分析师预期的27.9亿;专业可视化营收4.5亿,同比增长19.8%,符合分析师预期;汽车芯片业务营收3.46亿,同比增长36.8%,略低于分析师预期的3.48亿:

专业可视化和汽车芯片业务收入规模较小,对英伟达来说并不重要,关键还是在数据中心。

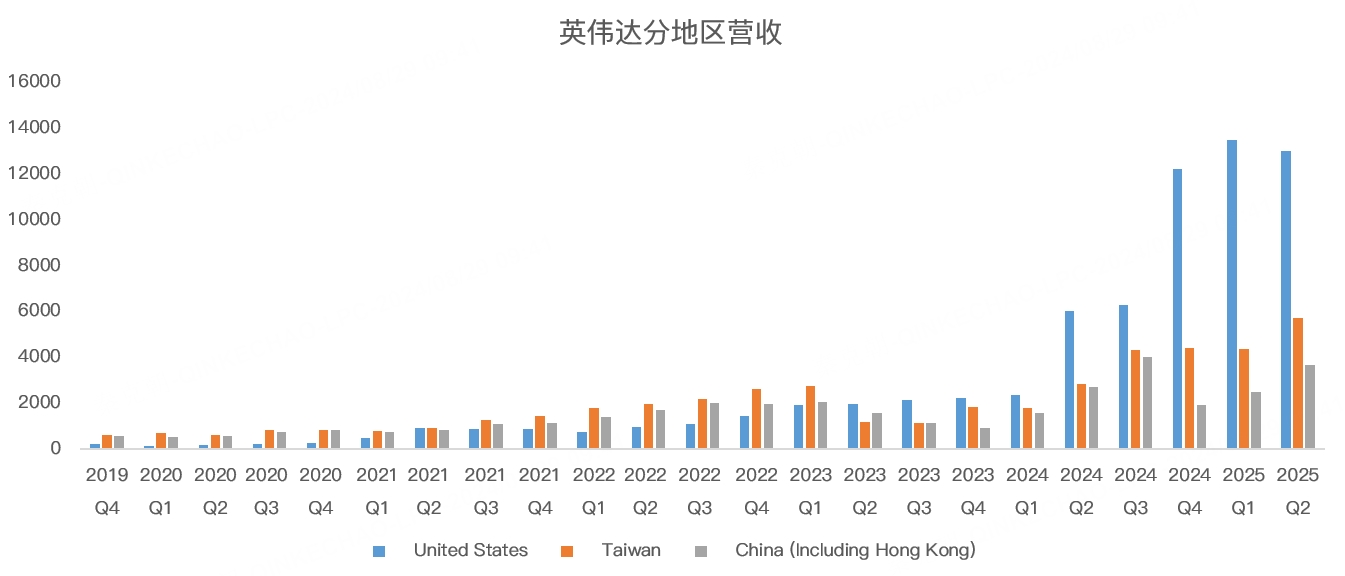

从地域上看,英伟达二季度来自中国的收入达到了36.7亿美元,虽然低于制裁生效前的40亿,但这已是历史第二高!美国禁售政策对英伟达的影响正在减弱:

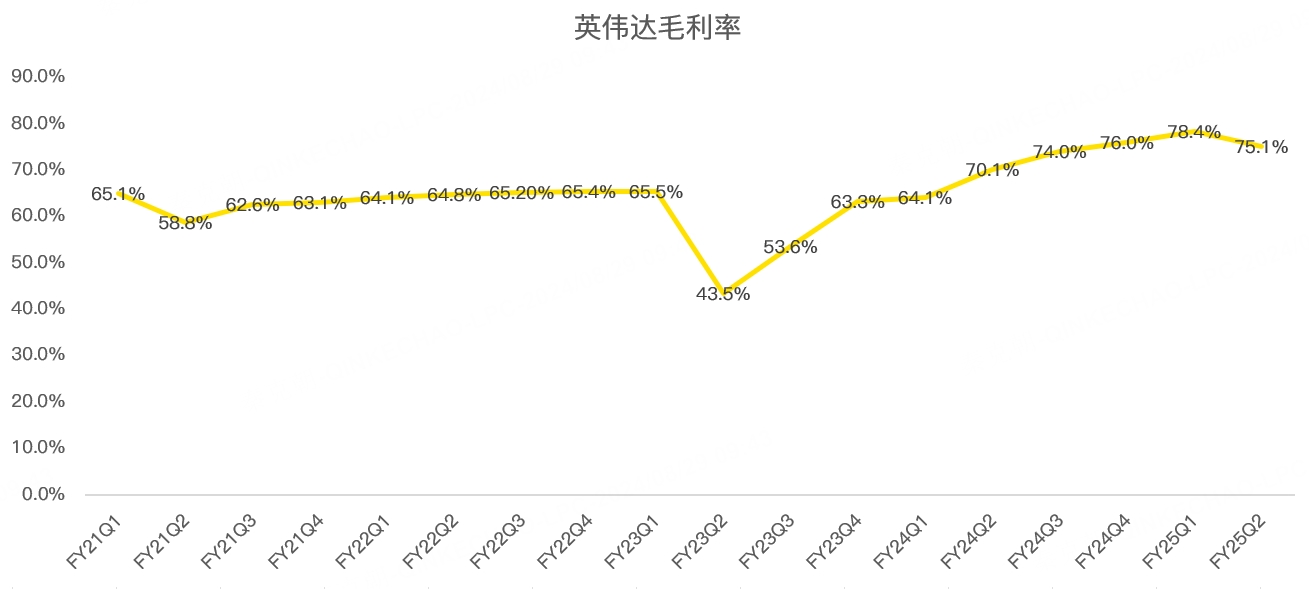

毛利率方面,二季度为75.1%,超过分析师预期,预计三季度调整后毛利率在74.5%-75.5%之间,分析师预期为75%:

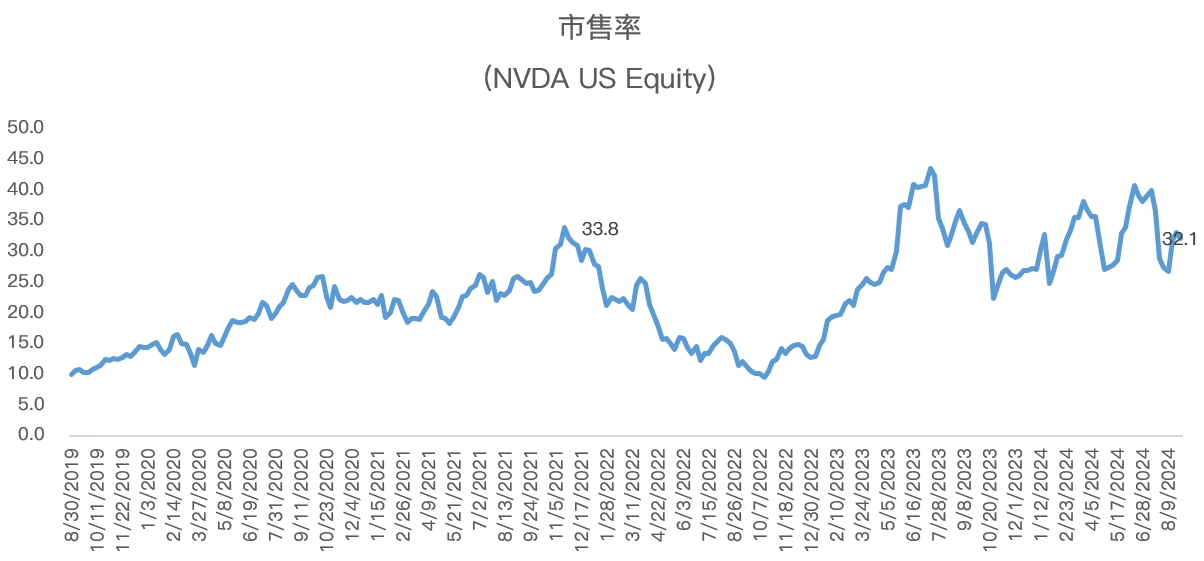

总的来说,英伟达二季报及三季度业绩指引皆超过了市场预期,很难挑剔,但市场并不买单,主要是英伟达当下的估值处于高位,从市销率来看,当前估值为32倍,逼近2021年半导体牛市巅峰时的33.8倍:

高估值是投资者最大的敌人,这也是近期英伟达股价屡屡暴跌的基础,但展望未来,英伟达2025财年的营收有望超过1200亿美元,届时,英伟达的市销率将降至26倍,不算太高!

展望明年,英伟达CEO黄仁勋认为供应会逐季改善,明年会比今年好很多!

这意味着英伟达此轮的增长认为达到巅峰!

黄仁勋在财报上多次表示,AI只是刚刚开始,未来的数据中心市场将是万亿级别的机遇,AI将彻底改变每个行业!

AI前景无需赘述,英伟达又在AI GPU市场处于垄断地位,竞争中寥寥,AMD虽然被市场成为英伟达最大的竞争对手,但从收入规模来说,AMD今年来自AI GPU的收入不过45亿美元,而英伟达的数据中心业务有望达到千亿美元!

正如谷歌前CEO施密特所说,英伟达在AI GPU上最大的护城河来自CUDA编程语言,他以前觉得这是糟糕的语言,但现在成了主流,从2008年CUDA语言诞生以来,已经有一整套的开源库软件,这些开源库都是基于CUDA语言做了深度优化,也就是CUDA语言有大量的成熟高效率的工具,这对竞争对手来说很难复制。

因此,英伟达将在很长一段时间里充分受益AI,如今英伟达的毛利率已经较AI革命前高出了10个百分点,拿到更高的市销率估值,是合适的!

换言之,虽然市场在意Blackwell GPU推迟发货,但这不重要,重要的是无论是否推迟,客户都会蜂拥而至,而生产工艺问题,会随着时间解决,也正如英伟达给出的指引一样,Blackwell GPU仍将在四季度贡献数十亿美元的收入!

拉长时间看英伟达,你或许会多一份平静!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Zilch·08-29“2025财年的营收有望超过1200亿美元,届时,英伟达的市销率将降至26倍,不算太高”那我25年再来买不好么[笑哭]1举报

- 木匠精神买股·08-29英伟达的业绩超预期,虽然股价有所下跌,但你作为AI之王,市场就是对你要求苛刻1举报

- 梦想去拉萨·08-29英伟达的业绩超预期,营收增速仍达122%,市场对其要求太苛刻了1举报

- 百香果aurxy·08-30 09:17真是离谱至极点赞举报

- 梓坚·08-30 07:28👍👍1举报