浓眉大眼的拼多多,到底为什么跌这么多?

8月26日,拼多多 $拼多多(PDD)$ 发布了一份让市场大吃一“跌的”财报,财报发布当晚,股价雪崩,盘中下跌超30%,股价跌破100美元,接近跌去了1.5个京东。财报发布后,有人在抄底、有人在止血,一向高歌猛进一路上涨的拼多多,到底为什么跌这么多?

这份miss预期的财报,其实不必跌这么多

拼多多这次的股价下跌,主要的诱因是财报不及预期,但这份财报真的有那么差吗?需要跌30%来消耗吗?并不见得。

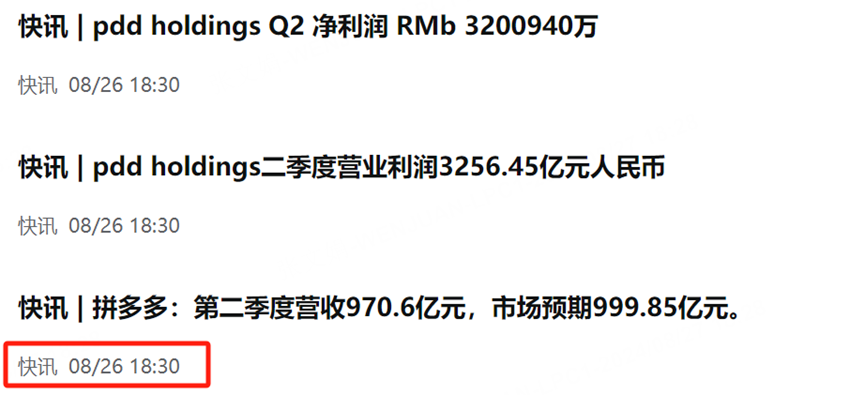

第二季度拼多多实现营收970.595亿元,同比增长86%;利润349.873亿元,同比增长139%,净利润为320亿元,同比增长144%。这个业绩非常亮眼,尤其是在经济下行的环境中来看,更是一份让人点赞的业绩成果。

横向来看,相比同行业其他公司,拼多多的财报在几家电商公司中的表现依然是独树一帜,一点不差。

8月15日,阿里巴巴发布的2025财年第一季度财报(截至2024年6月30日止三个月)显示,阿里巴巴这一季度营收2432.4亿元,同比增长4%。经营利润为人民币 359.89 亿元,同比下降15%,经调整EBITA同比下降1%至450.35亿元。

8月18日,京东集团发布的2024年第二季度财报显示,公司实现净营收2914亿元,同比增长1.2%;归属于普通股股东的净利润为126亿元,同比增长92.1%;不按美国通用会计准则,归属于普通股股东的净利润为145亿元,同比增长69%。

尽管财报如此亮眼,但市场对拼多多的业绩表现一向都是高标准高要求的,所以还是不及预期。

不过财报不及预期,不意味着拼多多应该跌这么多。仔细翻看财报当日拼多多的资讯与盘前交易就会发现,大约在当日6点半,拼多多财报挂网,同时各财经平台开始扩散财报信息,第一时间已有媒体指出拼多多财报不及预期。

财报发布后的下一秒,拼多多股价开始直线跳水,下跌13%,后续略有回升。到19点半电话会开始,又继续扩大跌幅。

所以单以这份财报论,市场给出的反馈是12%左右的下跌幅度,后续持续的下跌更多是对业绩会信息的反应。

业绩会上的管理层表态,透露了哪些内容?

管理层表述:“我们将进入一个需要加大投资的高质量发展新阶段。我们的盈利能力将因此受到影响。”

翻译:未来投资增加,盈利能力要下滑。

管理层表述:“过去几个季度的利润增长不应该作为长期的指引,这是业务投入和财务报告周期不匹配的结果。”

翻译:再次强调,以后不会这么增长了。

管理层表述:“从第三季度开始,我们的进程会逐渐呈下降趋势,短期内会有波动或反弹。从长期来看,盈利能力的下降是不可避免的。”

翻译:重要的事情说三遍,别指望我们的利润继续以之前的增速增长。

管理层表述:“供给侧,我们将投入大量资源,支持愿意创新、提升品质的优质商家,并大幅降低商家交易手续费。”

翻译:还是那句话,我们的收入和利润都会减少、成本会增加。

管理层表述:“我们认为牺牲短期利润是必要的。预计利润将出现明显的下降趋势。”

翻译:重点来了,“利润将明显下滑”

……后续还有多处类似的表达,核心就是一句话:未来利润要下滑、不会再高速增长了。就不一一赘述了,这与其说是一份业绩表述,不如说是一封“风险警示函”,不断重复未来利润下滑这个事情。

此外,还提到了全球业务“运营也越来越多地受到非商业因素的影响”,“预计我们的行业竞争将更加激烈”。

在股东回报方面,CEO陈磊明确回应:“现在不是回购股票或分红的合适时机。而且在未来可预见的几年里,我们也没有看到这样的需要。”

总结下来,管理层多次强调,公司盈利将会下滑、需要投入更多的资源在平台建设和商家扶持方面,国际业务竞争激烈且有多种不可控因素影响,投资人也不要指望公司会通过回购或分红来回报股东。

总之,这是一次非常明显的预期管理会议,一再地强调,不要对公司未来盈利能力的可持续性报有期待,甚至会下降。公司也不会通过回购等方式来稳定股价,某种意义上暗示了公司对市值无积极态度。

至于公司为什么要做这样一次预期管理,利空释放,个人认为,首先最重要的是,一切确实如管理层所言,拼多多目前的这种增长是不可持续的,不管对于平台上的商家而言、还是从消费者的角度看、甚至从经济的发展来说,这种极致的利润驱动,都是无法持续的,为了更好地发展,必须要放缓对利润和增长的要求,否则无异于杀鸡取卵,而且也确实是无力再支撑这样的增长。

其次,至少在近两三年里,通过对拼多多这家公司的一些了解,确实能感受到,这是一家不关注“股价”的公司,这种不关注不是指完全无视股东权益,而是说公司从上到下,都试图打造一个关注农业、关注乡村的公益形象,而不是着重强调为股东创造更多价值,这是一个公司的人设,面向更上层打造的人设,进一步这也是一个决策方向。

长期看,拼多多的取决于在temu

当下,从几家公司的估值看,8月27日,阿里巴巴当前市值为1916亿美元,市盈率21.49;京东为377.7亿美元、市盈率为9.48;拼多多当前市值为1389亿美元,市盈率为13.22。 $阿里巴巴(BABA)$ $京东(JD)$

类比来看,21倍的阿里和13倍的拼多多,81美金的阿里和100美金的拼多多,无疑还是后者更具有吸引力,但选择拼多多的同时,也不要忽略管理层的“风险警示”——利润会下滑、公司不会做“市值维护”!

要知道,阿里和腾讯现在的股价,与他们的“市值维护”是脱不开关系的,阿里在过去的两年里,每个季度的回购金额都在二三十亿美金左右,24年Q2更是高达58亿美金。腾讯今年上半年的回购额则是超523亿港元,约67亿美金左右,2023年全年回购额494亿港元。

从国内市场看,电商格局已经凸显,拼多多增长空间有限,短期无太多业务发展机会,也很难看到股价有明显的增长。

更长远的看,拼多多能否再上一个台阶,取决于海外业务的成败。不过海外业务的影响因子太多,美国政策的方向、海外市场的竞争、商业模式落地的适配性……所以,看好temu,就可以看好拼多多,否则市场上还有更多好的标的可选。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

看好PDD,原因是他的美国子公司TEMU,但问题亦在这。

市值跌了这么多,拼多多这次震动不小

未来要看temu能不能撑起大旗了