万物新生财报解读:谁是一万块以下最好的手机?

1. 消费的贝塔里找阿尔法

有在皆旧物,唯尔与此共。追踪万物新生(也就是你各地商场、随处可见的爱回收门店,如上图),是增量经济转为存量经济的一个缩影,不是一手买不起而是二手更有性价比。

如果五千以内最好的手机是小米14pro,那么一万以内最好的手机,就应该是两台小米14pro,除非是四台二手小米14pro。这才是消费降级、理性消费下的必然思考方式。

而二手消费,在整体消费行业里,或许有细分行业之于整体消费行业的阿尔法,为什么?

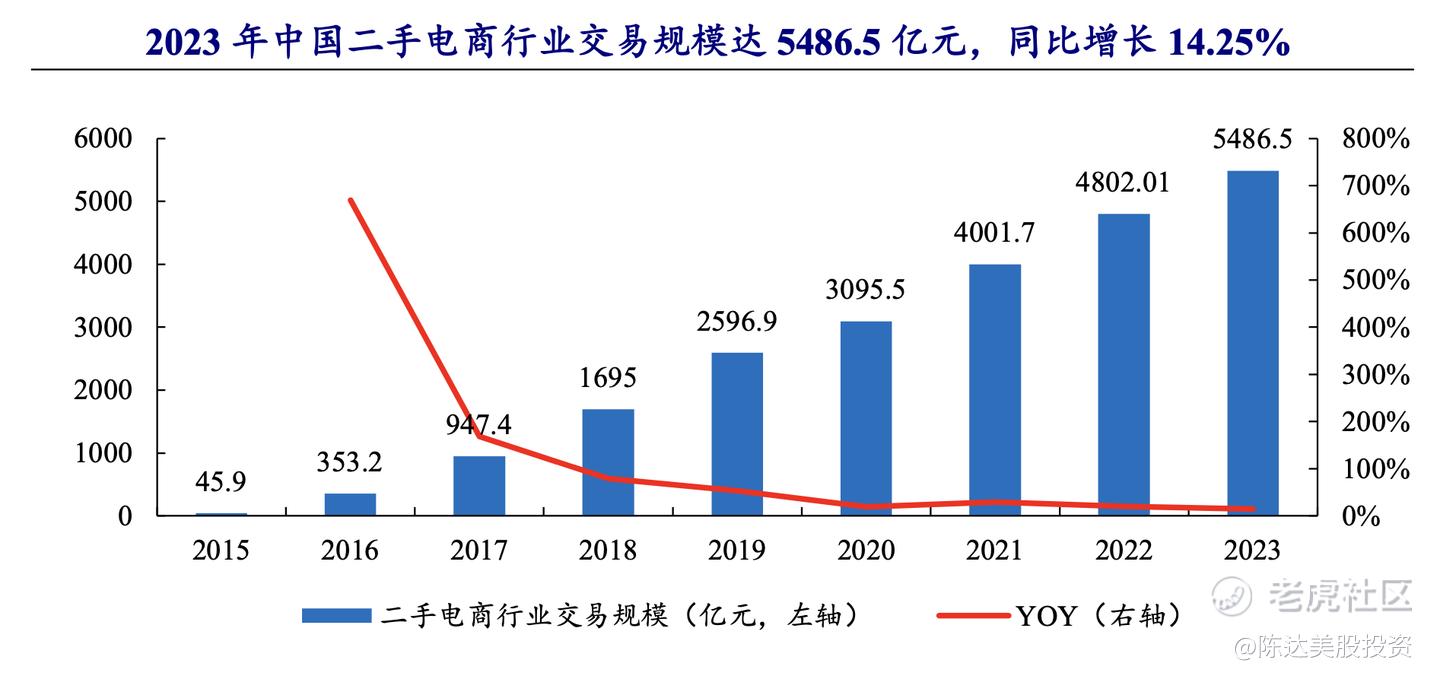

谈到二手经济大家喜欢以日本为前车之鉴,诚然,日二经济确实逆周期而行。泡沫经济时攒了充沛的闲置物品储备,2005年后进入“第四消费时代”,二手市场繁荣。日本2020 年二手经济市场规模达 2.4 万亿日元,2025 年预计达3.5 万亿日元,CAGR(年复合增长率) 达 7.7%。会远跑赢整体消费的增速。

但远不止日本,即使是在美国,美二经济,也早有存量经济出牛股的先例。比如二手车市场。货值高的二手货,诸如车啊、电子产品啊,由于柠檬市场的存在(lemon market,是指严重信息不对称的市场,卖方先天有信息优势),交易成本很高,很难自发形成C2C的网络。

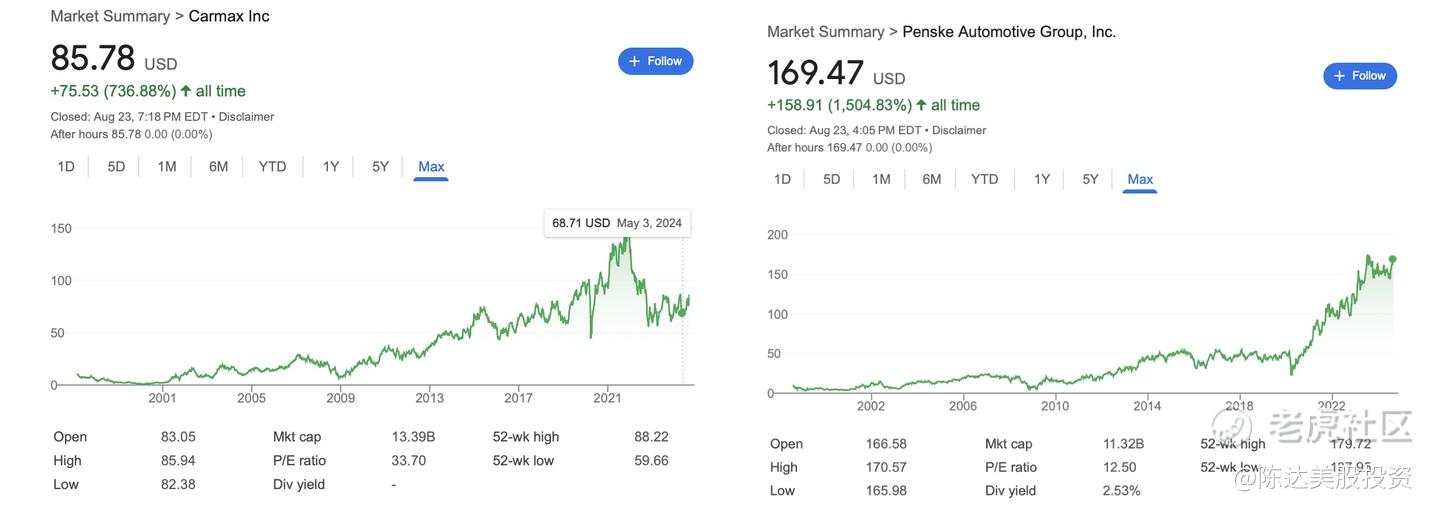

比如买二手车买家,天然会去找信得过的平台交易。所以美国就出现了很多以二手车为主业、多年来活得雄姿英发的公司,比如CARMAX(车美仕,NYSE: KMX)和Penske Automotive (NYSE: PAG),都是在90年代初成立,而后经历存量经济发展而产生的大牛股,给你们看看他们的长期股价:

由于世上并不存在永续的高速增量这件事,那么增量转存量,我相信是个必然规律,所以我们的经济也会走二手这条路。比如我看现在,保时捷新车虽然卖不动了,二手车交易反而活跃。供需同步,向上推动国内二手经济增长。当然还有政策端的各种三温暖,类似国务院政策上面的大规模消费品以旧换新和地方层面的以旧换新补贴等等,春风吹大地,就不多说了。

(数据来源:电数宝)

2. 万物新生24Q2季报数字

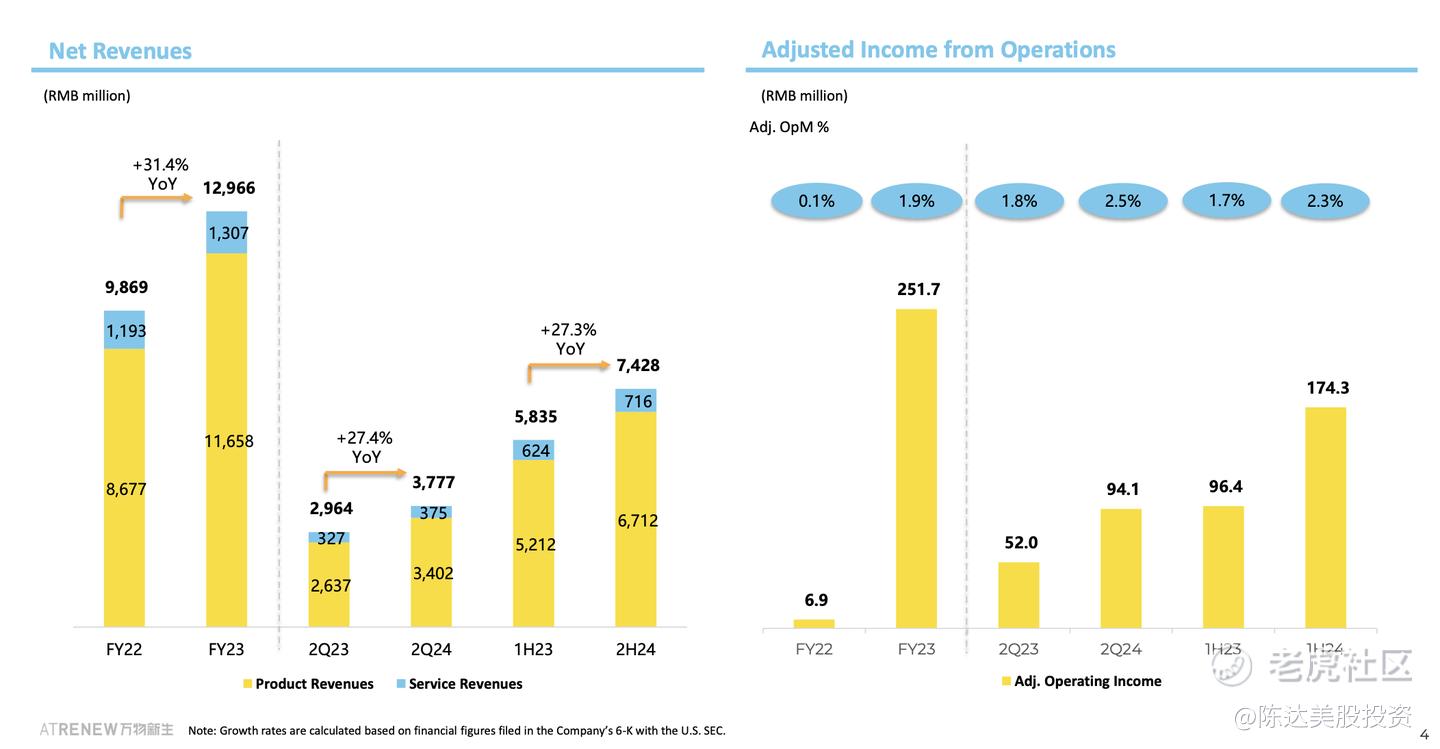

(来源:公司财报)

在这个大背景下,来看一下中概二手经济第一股万物新生的2Q24财报:

二季度的总收入37.8亿元,yoy+27.4%;财报数据显示,从收入构成的角度,1P(自营)产品收入达34亿元,同比+29%,也持续贡献了营收主要增长,说明在二手赛道走类似京东的直营、严选、品控模式,是比较靠谱的选择。3P(平台)服务收入为3.7亿元,同比+14.6%。

然后看一下产品收入中,自营严选商品零售收入9.6亿元,同比+125%,二手优品更受爱回收的用户欢迎。你可以上京东搜一下,或者在爱回收小程序的严选二手页面或者找个附近的门店,都能看到严选商品的展示。一般而言爱回收的严选,相比分散渠道的二手商品有一定的溢价,但因为有7天无理由退货和一年联保,用户的购买需求还是旺盛。

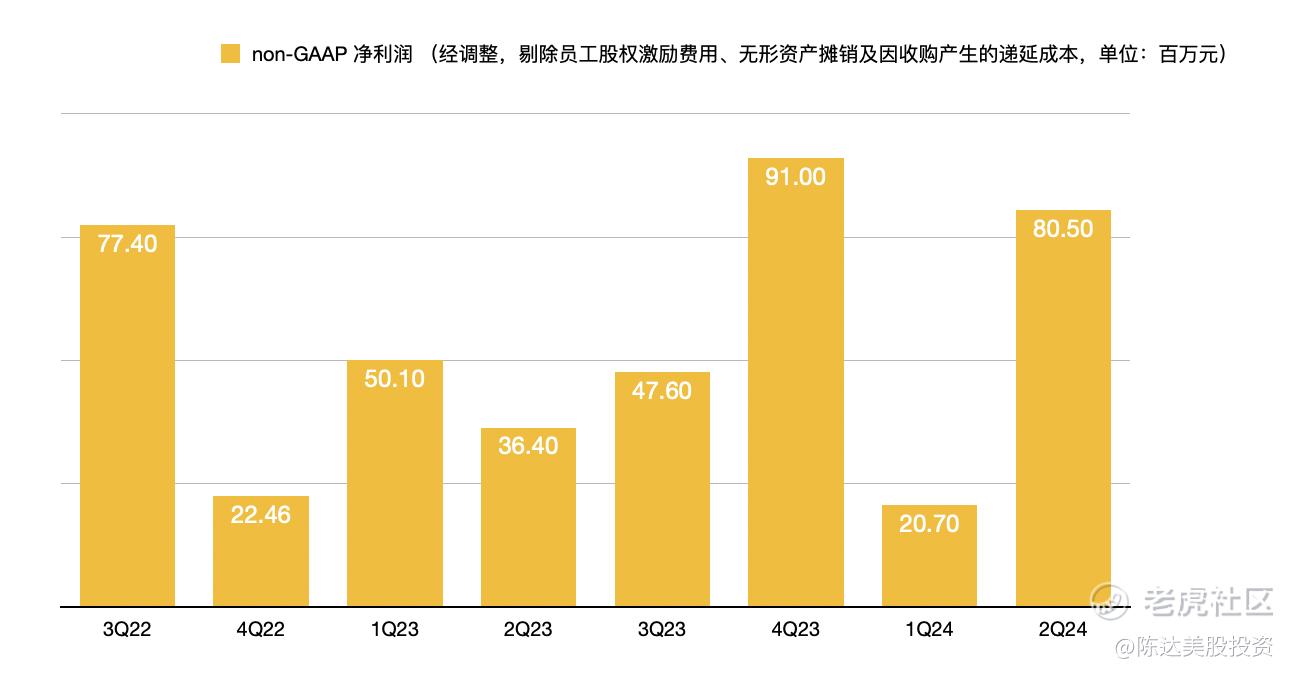

一个比较大的亮点是margin上升,Non-GAAP经营利润同比增长81%,达到9407万元,创历史新高。连续八个季度实现non-GAAP经营利润且创新高;non-GAAP经营利润率2.5%,同比+70bps。从上半年来看,实现non-GAAP经营利润超过1.7亿元,同比+80.8%。

除了手机以外,多品类(诸如二奢之类)回收季度规模达9亿元,同比增长近4倍,这个后面具体说。

上面是top line(损益表里的最上面那栏收入)和mid line(中间栏营业利润),我们看一看bottom line(损益表底栏的净利润)。

单季non-GAAP净利润为8049万元,同比+121.2%,non-GAAP净利润率由去年同期的1.2%提升至2.1%,连续八个季度实现盈利。不过我们拉出过去八个季度,从non-GAAP的利润来看,有一定规模效应体现,但并不是特别明显,因为有些非经营性的收益或者亏损,净利润在季度间有一些的波动,这个可能是后续需要多关注的地方。

(来源:公司财报)

我认为就像京东自营业务一样,这是一个有规模效应的业务,前期投入重,后期利润释放。虽然摆脱了两年前的亏损泥潭,但目前规模效应的释放,从bottomline上看起来还不明显,还需要耐心。一个季度几千万利润,对于想在一个赛道动辄千亿规模的细分领域做第一的中概公司——全国线下自营和加盟门店1500多家,供应链垂直整合的公司来讲,肯定是不够的。而我为啥关心净利润,很简单,我还等着万物新生一朝一日给我发分红呢(我感觉我已经满手的中概吃息股)。

截至2Q24,万物新生的现金及现金等价物、受限资金、短期投资及第三方支付平台账户余额总计27.7亿元,现金水平没问题。

3. 一些HIGHLITHTS

一个季度一个季度地验证模式。这个季度的亮点有这么几个:

第一个,我称之为phones and beyond,超手机业务。从收入上来看,基本手机是核心业务,一开始多品类可以忽略不计,不过随几个季度的推动,数字上有了显著提升。特别是在当前消费环境下,越来越多的用户愿意尝试手机3C以外,其他的回收服务——箱包、腕表、黄金、名酒、鞋服,就像我之前说的逻辑,由于柠檬市场的存在,货值高的东西,其实很难形成特别大的C2C网络,只能通过信得过的二手商来统一集中收购并输出;而因为万物新生的主品牌爱回收的用户信任,这个超手机业务可以以平台模式进行轻资产展开。爱回收这个品牌或者线上线下网络服务能力最后肯定不只是手机可以用,其他的高货值二手也可以用起来。完全可以提高多品类回收业务对用户的综合服务能力。结果是Q2多品类回收的交易额近9亿元,同比增长近4倍。

从运营利润率的角度上来说,奢侈品回收和电子产品回收是相似的,扩大二手品类是合理逻辑。毕竟公司叫万物新生,不叫手机新生。

第二个是自营严选零售业绩快速增长。逻辑还是在于,如果在你的渠道购买二手商品靠谱,这个生意就有粘性,万物新生的竞争优势,是在1——购买场景,2——供应链,两大核心能力。在这两个上面做延伸,通过严选,提供更多优品好货。Q2,自营严选toC销售业务(拍拍严选、自营官网和门店、抖音等渠道)收入达9.6亿元,同比+125%。

第三个是万物新生有一个比较好的地方,就是每个季度会给下个季度的指引,然后基本上都能超预期完成掉,比如Q2完成度超过Q1 guidance的高值;而这次财报,Q3业绩指引看,以管理层以往的指引风格,看Q3的收入增速应该靠近指引区间高端,同比25%的增长,那就是40.7亿的收入。因为第三季度有即将到来的 9-10 月的新机销售发新季,等新机批量化出货就可以看到回收和以旧换新的快速转化了。

4. 结语

二手生意,满足成熟经济体的发展规律,无论从日还是美的经验,都是一个有可能出牛股的大型赛道。

而万物新生的二手生意,是一个有持续性、有可能干出护城河的长期生意,无论从渠道能力还是供应链能力——大批量的自动化检测定价能力、维修覆盖、成色处理能力、功能项修复能力,以及盘货销售能力,目前来看,我找不到行业里比他更好的公司。

这也是一家苹果认可并合作的公司,苹果官方以旧换新服务,用的就是万物新生。二季度与苹果逐步磨合不久的合作,也已经直接贡献了正向的毛利率。另外万物也与苹果企业部门合作,服务苹果的以500 强企业为主的客户,更换iPhone、MacBook这些高货值需求大的二手办公设备,这块2B的业务,蛋糕也很大。

从财报数据上,这个业务天然是一个topline极高,但是margin (利润率)相对低,需要前期大量CapEx投入,然后精耕细作、精细化运营,最后出规模效应的模式。连续八个季度有净利,规模效应还不明显,净利润增长趋势没有比较明显的指数级上扬走势,虽然有季度性的影响(新机发售集中在第三、第四季度等等),而且毕竟只有两年时间,但我们后续要观察进一步,才能去预期这个生意在产生规模效之后真正能带来的净利润以及自由现金流水平。

万物新生,今年新启动回购计划,在6月份提升了额度到5000万美元,据我所知,子弹也已经打出去1500万美元,管理层可能会把今年的大部分运营利润,拿来做股东回报。毕竟我已经励志成为一个吃息佬,不谈利润和股东回报,我就没现金,可以去买一万元以下最好的手机——两台小米14pro。吃息收租,善莫大焉。

———————

利益披露:作者持有万物新生 多头仓位

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 怪了007·08-30 06:05为啥五千以内最好的手机是小米14pro?点赞举报