拼多多财报发布后大跌近30% 准备牺牲短期利润做长期投入

8月26日,拼多多发布截至6月30日的2024第二季度财报,受广告收入增速放缓的影响,二季度营收增速不及预期。拼多多美股单日跌幅达到28.51%,收报100美元,创下自上市以来的最大单日跌幅。

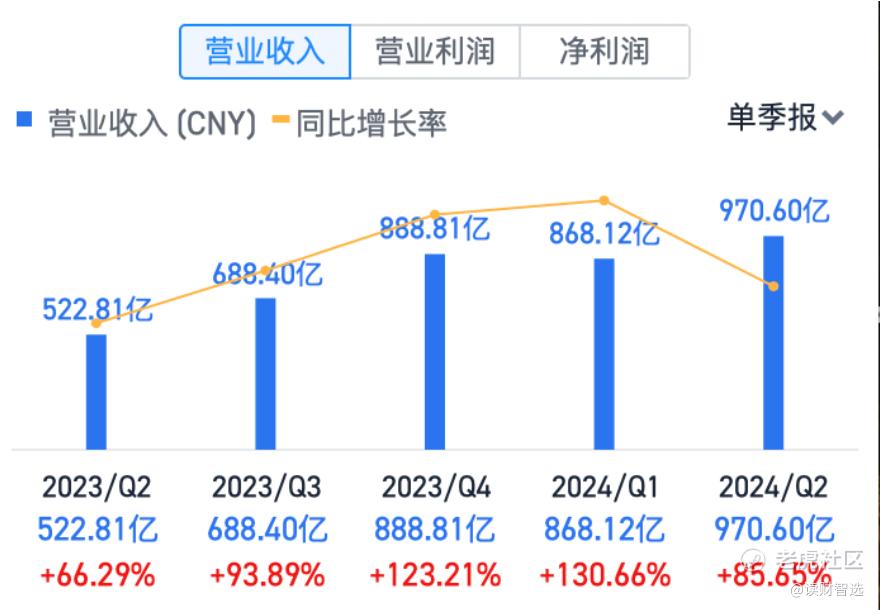

财报显示,拼多多第二季度实现营收970.6亿元,上年同期为522.81亿元,同比增长86%,增速放缓且不及市场预期的999.85亿元。此前三个季度,拼多多的营收同比增速分别为94%、123%和131%。

拼多多董事长兼联席行政总裁陈磊在财报后电话会上表示,市场竞争只会愈来愈激烈,高收入增长将不可持续。而全球化业务正面临更严峻的国际环境,未来业务发展的不确定性大幅增加,收入逐渐放缓将是必然的结果。

拼多多二季度收入增速放缓

拼多多凭借其在海外和国内市场的双重布局,近一年来持续维持高增长,但今年二季度由于海外业务Temu以及国内广告收入增速放缓,使得此次营收不及预期。

财报显示,拼多多二季度在线营销服务及其他服务(广告)的收入为491亿元,同比增长29%,不及分析师预期40%的增速预期,较上一季度56%的同比增速大幅放缓。

据悉,网络营销服务及其他服务收入即国内广告收入,这部分收入是商家为提高销售量,根据用户检索关键词与浏览位置等偏好,向拼多多支付的购买广告位与网页搜索关键词的费用。

每年一季度为电商传统淡季,包含一部分“6·18”在内的第二季度并非淡季,因此广告收入29%的增速并不算理想。在一个商家端趋于谨慎,力图控制营销支出的阶段,数字广告市场的竞争正在加剧。

财报后的电话会上,拼多多集团执行董事、联席CEO赵佳臻表示,过去几个季度里,电商竞争一直在加剧,在这样的激烈竞争环境中拼多多的收入增长可能会放缓,表明高收入的增长是不可持续的。随着消费者需求趋向多元化,各个电商平台都在积极调整自身策略,每家平台都有各自的资源和实力,他们都投入了大量资源。

同时,二季度拼多多交易服务(佣金)收入为479亿元,同比增长234%,环比增速放缓至7.8%,不及市场预期的500亿。

交易服务收入主要来自拼多多国内主站、多多买菜和Temu,前两项业务相对平稳。自2022年9月,拼多多推出Temu后,其交易服务收入同比增速快速上行。

自2023年第三季度起,交易服务收入的同比增速连续三个季度均在300%以上,但2024年第二季度降至234%,让市场推测,Temu作为高成长的业务,环比增长可能已经回落到个位数。

陈磊用“更大的不确定性”来描述了全球化业务。尽管当前多多跨境已经进入全球70多个国家市场,业务的形态还在不断迭代,但外部竞争同样在加剧。同时,非正常的商业因素干扰也在变多,未来业务发展的不确定性显著增加,收入逐渐放缓将是必然结果。

分析师表示,拼多多本季在国内主站和海外Temu这两个关键业务的增长上,都呈现出了低于预期的表现,市场担忧后续公司是否还能保持之前明显领跑行业的增长和业绩。

拼多多做好牺牲短期利润的准备

陈磊表示,当前拼多多已经进入了一个新的投资阶段,完善生态建设并非一夕之功,但管理层已达成一致共识,做好了牺牲短期利润,长期投入的准备。接下来,拼多多将通过“大力的扶持”和“坚决的治理”双项并举,继续投资建设平台生态。

陈磊说,拼多多下阶段的重点是打造健康可持续的平台生态,为此会大力扶持优秀商家,并且淘汰一些低质量商家。

拼多多下阶段的商家策略主要分为两部分。在供给侧,拼多多将扶持具有产品、技术创新能力的商家和产业带,大幅减免优质商家的交易手续费,未来一年预计会减免100亿元。

在平台侧,拼多多也将继续加大对运营、技术的投入,进行平台和商家的生态治理,打击不法作弊商家,持续优化升级供应链。

赵佳臻介绍,目前拼多多在运营和研发上已经进行了新一轮投入,将改进商家入驻和商品上架的流程,通过技术手段严格把关商品质量,给优质商家营造经营环境。

赵佳臻认为,在这个过程中,牺牲短期的利润是必须的,管理层已经达成共识,愿意为长期的健康付出巨大的当下代价。未来几个季度的利润也许会有波动、反弹,但长期利润降低的趋势是不可避免的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 杰瑞冲冲冲·08-27拼多多的财报确实让人失望,股价大跌近30%点赞举报