爱奇艺发布Q2财报,IP价值有望拓展第二增长曲线

8月22日周四美股盘前,爱奇艺公布了2024年Q2财报,实现总营收74.4亿元人民币,超过市场预期的74.1亿元,实现调整后归属母公司的净利润2.47亿元,同样超过市场预期的1.35亿元。

从收入结构上看,会员服务营收44.95亿元;在线广告服务营收14.61亿元,其中效果广告表现较好,贡献了相应的收入增长;内容发行营收6.98亿元,同比增长了2%。从收入端看,爱奇艺会员侧的业绩基本符合预期,而效果广告和内容发行的收入增长是带动整体业绩超预期的主要驱动。

在成本费用端,爱奇艺继续执行降本增效策略,成本费用处于可控状态。Q2成本为56.78亿元,同比下降2%,其中,内容成本为42亿元,同比下降2%。这几年,爱奇艺的总成本呈现季度同比持续下降的趋势,降本成果显著。Q2,爱奇艺销售、一般和行政费用为9.70亿元,同比下降1%,保持了下降的趋势。而研发费用为4.48亿元,同比增加2%,爱奇艺在降本增效的策略下依然保持了对研发的持续投入,尤其是对AI等技术创新的投入,在保持竞争力的同时反哺内容创作。

在利润端,Q2,爱奇艺Non-GAAP归属于母公司的净利润为2.47亿元,大幅超过了市场预期的1.35亿元,公司在降本控费上面取得了超出预期的良好效果。

此外,2024年Q2,爱奇艺的经营活动现金流达到4.11亿元,已经连续九个季度产生正向经营现金流。截至2024年6月30日的现金、现金等价物、短期投资以及计入预付款项和其他资产的长期受限现金达到86亿元,相当充裕。从Q2收入利润和现金流上看,爱奇艺已经进入可持续发展新阶段,长期投资价值凸显。

深入挖掘IP价值,积极丰富剧集储备

Q2,爱奇艺上在剧集、综艺、动漫领域均推出多部高品质内容,电影领域上线多部重点项目,云合市占率保持领先。在保持优质内容输出的同时,爱奇艺深度挖掘IP价值,提升IP的生命力的同时扩大IP业务的收入,Q2爱奇艺剧集IP授权收入再创新高,展现了IP业务的成功。其中,自制剧《我的阿勒泰》是IP价值挖掘的经典之作,在剧集基础上,爱奇艺还举办了《我的阿勒泰》旷野音乐会,获得用户、赞助商和当地文旅广泛好评。此外,《我的阿勒泰》还成功激发了新疆文旅线下消费热潮,社会效益更加明显。而《狐妖小红娘月红篇》则是创造了爱奇艺原创剧集IP授权收入历史新高。爱奇艺还将《唐朝诡事录》IP由线上延展至线下,在北京、西安等城市成功落地了《唐朝诡实录之西行》VR全感剧场,同时销售一些卡牌类产品。线下IP的广泛布局有望打造爱奇艺的第二增长曲线。

而在2024年下半年,爱奇艺拥有丰富的剧集储备,预计将推出多部备受期待的重磅作品,有望继续引领市场。其中包括《唐朝诡事录之西行》,作为系列的第二部,已经播出并取得了高热度和好评;《孤舟》由知名导演林黎胜执导,主演包括曾舜晞和张颂文,目前播放成绩不错;古装仙侠剧《念无双》由唐嫣和刘学义领衔;古装轻喜剧《四方馆》改编自陈渐的小说《西域列王纪》,曾被评为“2024年度期待剧集”;《大梦归离》和《凡人歌》也是备受瞩目的作品。此外,爱奇艺还储备了包括悬疑、年代、家庭、古装奇幻等多种类型的剧集。这些剧集的推出将有助于爱奇艺吸引广泛的观众群体,提升其在视频流媒体市场的竞争力和用户粘性。

据东吴证券在《爱奇艺 2024Q2业绩前瞻》中的统计,在2024年的第一季度和第二季度,爱奇艺分别启动了10部和13部新剧集的制作。而从2024年下半年到2025年,爱奇艺计划开机的剧集数量达到57部,这些剧集中不乏根据流行小说改编的精品。例如,改编自紫金陈作品的《低智商犯罪》,马伯庸的《大医》、《临安疾闻录》、《两京十五日》和《日落东瀛》,以及南派三叔的《南部档案》等。此外,还有梁晓声的《父父子子》和《中文桃李》,九鹭非香的《师父年少》、《渡心诀》和《窃心诀》等小说也将被搬上荧幕。特别值得一提的是,《庆熙纪事》,它与《琅琊榜》和《鹤唳华亭》齐名,被誉为“晋江女宏三篇”之一。这一系列改编自知名小说的剧集,预示着爱奇艺在内容创作上的深度和广度,有望吸引大量原著粉丝和新观众的关注。

AI在多方面应用凸显成效

爱奇艺将会大力拓展AI等技术创新赋能娱乐的应用。AI等技术通过自动化和智能化的手段,有效提升了视频平台的运营效率。它能够辅助完成内容的生成、编辑和审核工作,减少对人力资源的依赖,从而降低生产成本。此外,AI在个性化推荐和智能剪辑方面的应用,进一步提高了内容分发的精准度和制作流程的效率,帮助平台实现成本控制和资源优化。

AI还能赋能效果广告。AI技术在广告领域的应用,能够提升效果广告的表现,二季度,AI赋能的效果广告收入环比增长150%,再次印证了技术升级和AI赋能对核心流量变现、提升投放ROI的巨大价值。

此外,在辅助内容创作方面,AI等技术为内容创作者提供了强大的辅助工具。它不仅可以帮助创作者快速生成角色对话和情节发展,还能够在动画制作和虚拟角色设计中发挥重要作用。AI的这些功能极大地丰富了创作手段,激发了创作者的想象力和创新能力。同时,它还能够在内容审核和质量控制方面提供支持,确保内容的合规性和高质量标准。

实现稳定盈利,价值属性凸显

自2022年一季度实现调整后盈利、扭亏为盈之后,爱奇艺已经实现连续的调整后盈利,其盈利能力得到了时间的验证。随着长视频行业竞争格局逐渐稳定,竞争趋缓,且在AI等技术助力下,在收入端,可以通过月度平均单会员收入(ARM)提升实现收入的稳定增长,在成本费用端则持续降本增效,从而实现盈利的稳定增长,公司的价值属性将会逐渐凸显。

而此次业绩收入增长不佳也早在市场的预期范围内,股价也早有反映。实际上,此次业绩已经超出了市场的消极预期,尤其是净利润水平明显高于预期,可以算是利好。相反,市场应该关注下半年的表现了,而根据市场预期,下半年爱奇艺的净利润还会有明显改善,而且,根据下半年的剧集储备,爱奇艺下半年预计将重回市场领先地位,实际上,根据最新的7月云合数据,爱奇艺已经重回剧集市场份额领先位置。下半年,爱奇艺业绩向好更加值得期待。

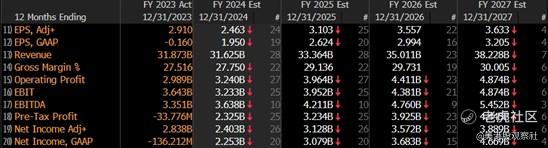

从更长期看,根据市场预期,2024年到2027年,爱奇艺的收入将从316.25亿元增加到328.28亿元,保持稳定增长,其净利润将从22.53亿元增加到46.69亿元,符合爱奇艺通过精细化运营提升ARM、降本增效的大趋势。从估值上看,爱奇艺的远期2027年PE估值仅为2.1倍,处于绝对低估的位置。所以从长期来看,爱奇艺的投资价值已经凸显。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Xzhouz·08-27阅点赞举报